Succession : comment transmettre son patrimoine à un neveu ?

La transmission de patrimoine, c’est un peu comme un puzzle complexe, surtout quand on sort du cadre classique « parent-enfant ». Vous vous demandez comment choyer vos neveux et nièces à travers votre patrimoine ? Eh bien, même si la loi ne les place pas en pole position lors d’un héritage, il existe des chemins bien tracés pour leur transmettre une part de vos biens. Cependant, comme pour toute route, il y a des panneaux à suivre et des conditions à respecter.

Dans cet article, nous allons nous pencher sur la transmission entre un oncle / tante et son neveu ou sa nièce, en abordant les aspects fiscaux, les avantages et les astuces pour une transmission optimale. Que vous soyez l’oncle souhaitant léguer une partie de vos biens ou le neveu / nièce cherchant à comprendre vos droits, ce guide est pour vous.

Découvrez comment la gestion de patrimoine peut vous aider avec les différents types de succession et les précautions à prendre pour profiter de ce mécanisme.

Mis à jour le 27 mars 2025, par :

Rédiger un testament pour une succession oncle/tante et neveu/nièce

Sans testament, les neveux et nièces sont loin dans l’ordre successoral

Sans testament, les neveux et nièces sont mal placés dans l’ordre successoral. En effet, si les parents et la fratrie du défunt sont encore en vie, la succession est partagée. Chacun des parents reçoit un quart de la succession et les frères et sœurs se partagent l’autre moitié des biens. S’il ne reste qu’un parent survivant, il ne reçoit qu’un quart des biens et la fratrie se partage les trois quarts. Pour que les neveux et nièces reçoivent une partie de l’héritage, il faudrait alors que leurs parents, grands-parents et autres oncles et tantes soient eux-mêmes décédés ou bien qu’ils refusent l’héritage. Les neveux et nièces interviendraient du coup dans la succession en « représentation ».

Sans testament, la répartition de vos biens se fera selon les règles de la succession légale en vigueur. Cela signifie que vos souhaits personnels concernant la distribution de vos actifs ne seront pas pris en compte. Dans le cas d’une transmission souhaitée à un neveu, il est fort probable qu’il n’hérite pas, ou pas autant que vous le souhaiteriez, car les héritiers directs (enfants, conjoint) sont généralement prioritaires comme on vient de le voir.

Une solution apparaît alors comme évidente : le testament.

Avez-vous la bonne stratégie patrimoniale pour atteindre vos objectifs ?

L’importance du testament pour léguer à ses neveux et nièces

Tout d’abord, comprenez bien que si le défunt a des enfants et/ou un conjoint survivant, Il est impossible de léguer la totalité de ses biens à ses neveux et nièces. Les héritiers réservataires recevront obligatoirement une partie de l’héritage que l’on appelle la réserve.

Pour gratifier vos neveux d’une partie de votre actif successoral après votre décès, vous devrez prévoir un testament. Le testament peut être :

- Olographe ou rédigé de la main du testateur : pensez à le faire enregistrer au Fichier Central des Dispositions de Dernières Volontés et de le faire conserver par un notaire.

- Authentique : acte notarié rédigé par un notaire et dicté par la personne qui signe le testament.

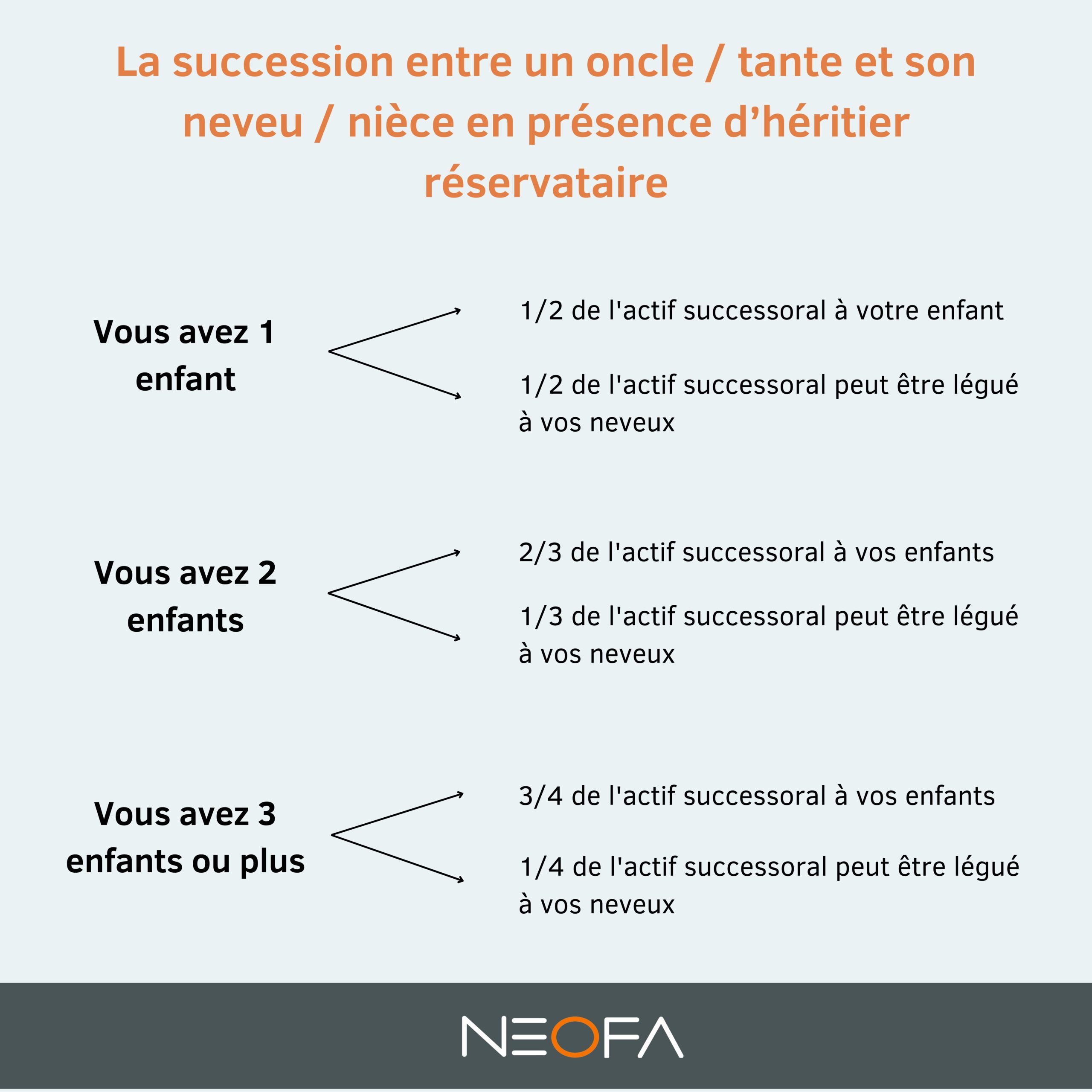

Revenons au cas où il y a la présence d’héritiers réservataires. Dans ce cas, seule la quotité disponible pourra être octroyée aux neveux. Cette dernière varie en fonction du nombre d’enfants et de la présence ou non d’un conjoint survivant. La répartition se ferait alors de la manière suivante :

- Si vous avez un enfant, la moitié de l’actif successoral lui revient. Vous pouvez léguer l’autre moitié à vos neveux et nièces.

- Si vous avez deux enfants, vous devez leur réserver ⅔ de votre patrimoine. Le dernier tiers est disponible pour les enfants de vos frères et sœurs.

- Si vous avez trois enfants ou plus, vos neveux pourront bénéficier d’un quart de votre actif.

Quels sont les droits de succession pour les neveux ?

La transmission de patrimoine entre un oncle et un neveu est soumise à des règles fiscales spécifiques. Contrairement à la transmission directe entre parents et enfants, cette relation plus éloignée implique généralement des taux d’imposition plus élevés et des abattements moins avantageux. Pourtant, avec une bonne compréhension de la fiscalité en jeu, il est possible d’optimiser cette transmission.

Les droits de succession

Les droits de succession sont les impôts que le bénéficiaire (dans ce cas, le neveu) doit payer lorsqu’il hérite d’un bien. Ces droits varient en fonction du montant hérité et du lien de parenté entre le défunt et l’héritier.

Entre un oncle et un neveu, le taux d’imposition sont généralement plus élevés que pour une transmission parent-enfant. Il représente 55 % de la valeur de l’actif transmis après l’application d’un abattement de 7 967€. L’abattement est le montant qui peut être déduit de la base imposable avant le calcul des droits de succession. Pour une transmission entre un oncle et un neveu, l’abattement est moins généreux que pour une transmission parent-enfant (100 000 €).

Pour vérifier que vous avez bien compris, prenons un exemple. Imaginons qu’un oncle laisse à son neveu un patrimoine de 150 000 €. Si l’abattement est de 7 967 €, cela signifie que le neveu sera imposé sur 142 033 € (150 000 € – 7 967 €). Le taux d’imposition étant de 55%, le neveu devra payer 78 118,15 € en droits de succession (55% de 142 033 €).

Il est donc essentiel de bien planifier la transmission pour minimiser l’impact fiscal. Des stratégies comme la donation de son vivant ou l’utilisation de certains dispositifs fiscaux peuvent aider à réduire ces coûts.

Pensez aux donations pour optimiser la transmission

Somme d’argent, bien meuble ou immobilier, rien ne vous interdit de réaliser des donations au profit de vos neveux et nièces. Vous pouvez également leur transférer un droit d’usufruit sur un appartement ou un droit de pleine propriété sur un autre. Les options sont multiples et dépendent principalement de vos objectifs.

Cependant, comme pour le testament, la donation à vos neveux et nièces peut poser des difficultés en présence d’héritiers réservataires. C’est le cas notamment si, au moment de votre décès, votre don à moins de 15 ans et correspond à une part supérieure à la quotité disponible. Cette donation sera alors réintégrée à votre actif successoral.

Il faut donc faire preuve de prudence et s’assurer de l’accord des héritiers réservataires avant de procéder à une donation à ses neveux, notamment si vous atteignez un âge avancé.

Être accompagné.e par des professionnels pour gérer sa succession

Pour s’assurer un suivi performant et pertinent de votre patrimoine et de vos successions, faites appel à un conseiller en gestion de patrimoine pour optimiser votre patrimoine.

Neofa vous propose de vous accompagner, gratuitement, dans la sélection du meilleur conseiller correspondant à vos attentes. En effet, nous avons sélectionnés plusieurs CGP selon un cahier des charges précis, partout en France. Après avoir répondu à quelques questions, Neofa vous proposera deux conseillers correspondant à vos attentes ainsi que leurs disponibilités. Libre à vous, ensuite, de contacter le conseiller de votre choix et d’échanger avec lui autour de votre problématique

Les astuces pour réduire la fiscalité

La fiscalité liée à la transmission de patrimoine entre un oncle et son neveu ou nièce peut donc être lourde. Mais avec une planification judicieuse et une connaissance des dispositifs fiscaux disponibles, il est possible de minimiser cet impact fiscal. Voici quelques idées de stratégies mises en place par nos conseillers Neofa pour optimiser cette transmission de patrimoine

- Faire régulièrement des donations:

En profitant des abattements renouvelables tous les 15 ans, vous pouvez réaliser des donations régulières à votre neveu. Par exemple, si l’abattement est de 7 967 €, une donation de ce montant tous les 15 ans permet de transmettre près de 40 000 € en 60 ans, totalement exemptée de droits.

- Faire des donations avec réserve d’usufruit :

Comme mentionné précédemment, transmettre la nue-propriété tout en conservant l’usufruit peut réduire la base taxable. À votre décès, votre neveu récupère la pleine propriété sans droits supplémentaires.

- Inscrire votre neveu ou nièce en bénéficiaire de votre contrat d’assurance-vie

L’assurance-vie permet, sous certaines conditions, de transmettre un capital à un bénéficiaire désigné avec une fiscalité allégée : pour les sommes versées avant les 70 ans du souscripteur, chaque bénéficiaire recevra au décès de ce dernier 152 500€ exonéré de tout imposition.

- Créer une société civile :

Pour les patrimoines importants, notamment immobiliers, la création d’une société civile (comme une SCI pour l’immobilier) peut être une solution. Elle permet de découper le patrimoine en parts, facilitant ainsi la transmission progressive à moindre coût fiscal.