Plan Épargne Actions (PEA)

Le Plan d’Épargne en Actions (PEA) est une enveloppe d’investissement mise en place dans les années 90 pour encourager l’investissement dans les entreprises dont le siège social est dans un État de l’Union européenne ou de l’Espace économique européen. Comme son nom l’indique il permet d’investir sur le marché actions en achetant le titre directement ou bien un OPCVM (un fonds action) ou un ETF.

Comment fonctionne-t-il ? Quelles sont les nouveautés apportées sur la fiscalité ? Quelles sont les différences fondamentales entre un PEA bancaire et un PEA assurance ? Découvrons ensemble cet outil clé que n’importe quel investisseur doit connaître.

Mis à jour le 24 avril 2024, par :

Définition du PEA

Quel est le principe du PEA ?

Le Plan d’épargne en actions est une enveloppe fiscale permettant aux Français d’investir sur les marchés boursiers européens en bénéficiant de conditions fiscales avantageuses. En effet, les gains générés au sein de ce plan bénéficient d’une fiscalité allégée, notamment en termes d’impôt sur le revenu et de prélèvements sociaux, sous réserve de respecter certaines conditions de détention et de retrait.

Quel sont les meilleurs PEA ?

Identifier les meilleurs PEA dépend de plusieurs facteurs tels que les frais de gestion, l’accessibilité, la diversité des options d’investissement, et la qualité du service client.

En général, ces plans proposés par les banques en ligne sont souvent considérés parmi les plus attractifs en raison de leurs frais réduits et de leur facilité d’utilisation. Vous bénéficiez en plus, dans la plupart des cas, d’une application mobile intuitive. Des établissements comme Boursorama, Fortuneo, ou ING sont fréquemment cités pour leurs offres de PEA compétitives. Ces banques offrent généralement une large gamme de fonds et d’actions européennes et des frais de courtage parmi les plus bas du marché.

Cependant, vous devez comprendre que le « meilleur » plan pour un investisseur peut ne pas l’être pour un autre, car cela dépend de ses objectifs d’investissement, de son profil de risque, et de ses préférences personnelles. De même, ce n’est pas forcément le moins cher qui est le meilleur. Prenez le temps de comparer les différentes offres voire de vous faire accompagner par un conseiller.

Les différents types de PEA

On distingue le PEA classique, plus couramment appelé bancaire ou assurance, et le PEA PME.

- Le PEA bancaire permet d’investir sur des actions ou des fonds européens. Le plafond de versement est fixé à 150 000 €.

- Le PEA PME est dédié aux investissements dans les petites et moyennes entreprises et de taille intermédiaire. Le plafond de versement est fixé à 225 000 €.

Nous vous donnons des conseils plus loin pour vous aider à choisir entre les deux.

Les avantages du Plan Epargne Actions

Si le Plan d’Épargne en Actions est si apprécié, c’est qu’il présente plusieurs avantages, le rendant attrayant pour un investisseur.

Tout d’abord, il est accessible à un large public, avec des conditions d’ouverture et de gestion généralement simples et peu contraignantes.

Ensuite, il bénéficie d’une fiscalité avantageuse. Après cinq ans, les gains réalisés sont exonérés d’impôt sur le revenu, bien que les prélèvements sociaux restent applicables. On vous en reparle plus bas dans le guide.

Notez aussi qu’en investissant dans des actions, ce plan vous offre un potentiel de rendement plus élevé par rapport à d’autres formes d’épargne plus traditionnelles, bien que cela s’accompagne d’un risque plus élevé.

Enfin, les avoirs détenus dans un PEA sont protégés jusqu’à un certain montant en cas de faillite de l’établissement financier (100 000€ maximum).

Les inconvénients

Qui dit avantages dit aussi inconvénients. Et oui, bien que le Plan d’Épargne en Actions offre de nombreux atouts, il présente également certaines caractéristiques plus fâcheuses que vous devez prendre en compte avant d’en ouvrir un.

Le premier inconvénient est qu’il est limité aux actions de sociétés européennes. Cette restriction limite donc la diversification géographique du portefeuille d’investissement.

Aussi, il existe un plafond sur les versements qui peuvent être effectués dans un PEA : 150 000€ pour un plan classique, 225 000€ pour un PEA-PME.

Vous devez aussi savoir qu’il est plutôt réservé aux investisseurs avertis car comme pour tout investissement en actions, les placements dans un PEA sont soumis aux fluctuations du marché, ce qui peut conduire à des pertes de capital.

Tout retrait effectué avant cinq ans entraîne sa clôture et l’imposition des gains à un taux plus élevé, ce qui diminue l’attractivité fiscale du produit. Bien que les gains soient exonérés d’impôt sur le revenu après cinq ans, les prélèvements sociaux restent applicables, réduisant ainsi le rendement net.

Enfin, contrairement à certains autres produits d’épargne comme un Livret A par exemple, le PEA ne garantit aucun rendement, le rendement dépendant entièrement de la performance des investissements réalisés. Faites donc attention à ne pas investir n’importe comment.

En savoir plus : retrait et clôture de votre PEA

Quelle fiscalité pour le PEA ?

Est-ce que le PEA est imposable ?

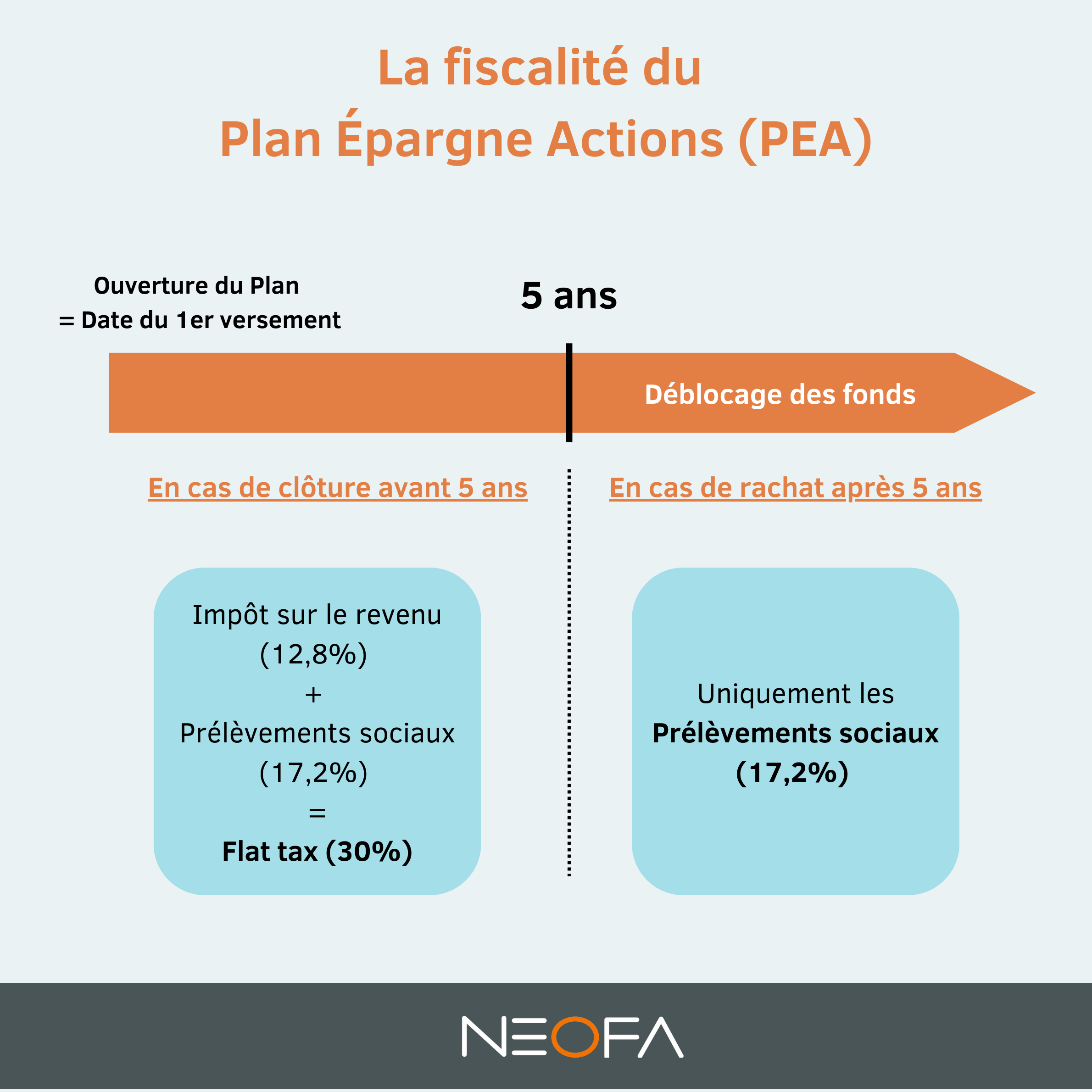

Lorsque les investisseurs décident de sortir de l’argent de leur plan, ce retrait entraîne une imposition sur les gains perçus. La fiscalité ensuite appliquée dépend de l’âge du PEA. En revanche, les prélèvements sociaux au taux de 17,2% restent dus quelle que soit la durée de détention.

Fiscalité avant 5 ans

Sachez que tout retrait réalisé avant la cinquième année de détention sera soumis à l’impôt sur le revenu de 12,8%, sans oublier les prélèvements sociaux incontournables à hauteur de 17,2%. Le taux global d’imposition sur les plus-values est alors de 30% (prélèvement forfaitaire unique ou flat tax). Soyez donc vigilant quant à la date d’ouverture de votre plan avant d’effectuer un retrait, et ce, afin d’éviter une mauvaise surprise.

Fiscalité à partir de 5 ans de détention

Sa fiscalité est intéressante après la cinquième année de détention. En effet, les revenus et les plus-values sont exonérés d’imposition, seuls les prélèvements sociaux restent dus sur le montant des gains. En clair, il vous permet d’investir en bourse sans payer d’impôts. Plutôt intéressant, non ? Par exemple, le PEA peut servir à investir pour votre retraite (demandez l’avis de votre gestionnaire de patrimoine pour savoir si c’est adapté à votre situation).

Fiscalité des dividendes

Tous les profits réalisés au sein d’un PEA échappent à l’impôt sur le revenu, à condition de n’avoir réalisé aucun retrait durant les cinq premières années du plan. Dans les gains, sont inclus les dividendes, hors ceux afférents aux titres non cotés pour lesquels l’exonération d’IR est appliquée dans la limite de 10% du montant investi.

Que rapporte le PEA ?

Le rendement d’un PEA est étroitement lié aux performances des actions et fonds d’investissement européens qu’il contient. En investissant dans ces actifs, les investisseurs peuvent bénéficier de la croissance des entreprises choisies ainsi que de leurs éventuels dividendes. Cependant, comme pour tout investissement en bourse, le rendement du PEA est variable et dépend des fluctuations du marché.

Par exemple, si vous avez ouvert un PEA en 2023 et que vous avez investi sur le fonds DNCA Actions Small & Mid Cap Euro (code ISIN : FR0010666560) entre le 1er janvier 2023 et le 30 novembre 2023, vous avez eu une performance nette de frais de 9,50%, les frais de gestion s’élevant à 2%. Vous devrez ensuite prendre en compte la fiscalité qui corresponds à votre situation pour avoir la performance nette de frais et de fiscalité. Si par contre, vous aviez investi à partir du 1er janvier 2022, vous aurez eu une performance négative jusqu’au 30 novembre 2023 d’environ 15%.

On ne sait jamais quel est le meilleur moment pour entrer sur les marchés boursiers. Cette incertitude est une réalité avec laquelle tous les investisseurs doivent composer. Pour atténuer ce risque, l’une des stratégies consiste à lisser le point d’entrée, une méthode également connue sous le nom d’investissement progressif ou de moyenne du coût en capital.

Profiter de l’exonération fiscale après 5 ans permet aussi de nettement améliorer le rendement net du PEA. Il est également important de prendre en compte les frais liés au PEA, comme les frais de gestion ou de transaction, qui peuvent influencer le rendement final.

Intérêt du PEA par rapport à d’autres investissement

PEA vs assurance vie ?

Le choix entre un PEA et une assurance vie dépend de vos objectifs en tant qu’investisseur. Le plan est plus adapté pour ceux qui recherchent une croissance à long terme via les marchés d’actions européens et qui sont prêts à accepter un niveau de risque plus élevé. L’assurance vie, en revanche, convient mieux à ceux qui recherchent une plus grande diversité d’investissement, une fiscalité avantageuse, notamment pour la transmission de patrimoine, et pour ceux qui privilégient la sécurité de leur capital. Rajoutons aussi qu’il n’y a aucune limite de versement dans le contrat d’assurance-vie.

PEA vs compte-titre ?

Encore une fois, le choix entre un PEA et un compte-titres dépendra de vos objectifs et de votre stratégie d’investissement. Le plan sera idéal pour ceux qui souhaitent investir principalement dans des actions européennes tout en bénéficiant d’une fiscalité avantageuse, en particulier pour un investissement à long terme. Le compte-titres conviendra mieux à ceux qui cherchent une flexibilité maximale dans leurs choix d’investissement et qui sont prêts à accepter la fiscalité standard sur les gains en capital et les dividendes. Pareil, aucun plafond pour le compte-titres et aucune limite géographique. Vous pourrez donc acheter vos actions Tesla ou Nvidia sans aucune contrainte.

Fonctionnement du PEA ?

Conditions d’ouverture

La condition sine qua non d’ouverture d’un PEA repose sur une domiciliation fiscale en France. Ensuite, il faut nécessairement être majeur et ne détenir qu’un seul PEA par personne. La date d’ouverture de votre PEA correspond à la date du 1er versement.

Comment fonctionne le PEA ?

Le PEA permet d’investir dans des entreprises dont le siège social est basé dans l’Union européenne. Les versements sont uniquement autorisés en numéraire. Aucun minimum de versement n’est exigé à l’ouverture d’un PEA.

Quel est le plafond d’un PEA (somme maximale) ?

- pour le PEA classique : le plafond de versement est fixé à 150 000 euros

- pour le PEA PME : le plafond a été relevé par la loi Pacte à 225 000 euros

A quel âge peut-on ouvrir un PEA ?

Une nouveauté instaurée par la loi Pacte autorise désormais vos enfants majeurs âgés de 18 à 25 ans à ouvrir un PEA, s’ils sont toujours rattachés à votre foyer fiscal. C’est ce qu’on appelle le PEA jeune. Cependant, le plafond de versement est limité à 20 000 euros.

Comment se clôture le PEA ?

La clôture du PEA intervient si vous effectuez des retraits avant la 5e année (hors cas particuliers), mais aussi en cas de non-respect des conditions de fonctionnement comme le dépassement du plafond de versement.

Le décès du titulaire entraîne aussi sa clôture, sans oublier le retrait total des sommes investies après 5 ans et la conversion des capitaux en rente viagère.

Depuis la loi Pacte, après la 5e année de détention, il est dorénavant possible en cas de retraits partiels d’effectuer à nouveau des versements dans la limite du plafond autorisé.

Pour en savoir plus, lisez notre article sur la clôture d’un PEA.

Est-ce possible d’avoir plusieurs PEA ?

Il est uniquement possible de cumuler un PEA avec un PEA-PME. Vous ne pouvez donc pas détenir deux PEA et la somme de votre PEA et de votre PEA-PME ne doit pas excéder 225 000€

Peut-on transférer son PEA ?

Oui, il est possible de transférer son PEA d’une banque ou d’un établissement financier à un autre. Pourquoi faire ? Cette opération permet aux investisseurs de changer de prestataire tout en conservant l’antériorité fiscale de leur PEA, un point très important pour bénéficier des avantages fiscaux liés à la durée de détention du plan.

Peut-on transformer son PEA en rente ?

C’est un secret bien gardé mais oui, au bout de cinq ans, vous pouvez aussi transformer votre épargne en une rente viagère totalement exonérée d’impôt (mais pas aux prélèvements sociaux), à vie !

Pour cela, votre PEA doit être ouvert auprès d’une compagnie d’assurance (PEA assurance).

Conseil : si vous transformez votre PEA en rente à un âge avancé, celle-ci tendra à être plus élevée en raison de votre espérance de vie réduite. Ainsi, pour maximiser le montant de votre rente, mieux vaut repousser autant que possible la date de conversion de votre PEA

Informations à connaitre avant d’ouvrir son PEA

Afin de booster votre épargne dans un PEA, plusieurs possibilités s’offrent à vous pour savoir où l’ouvrir : adressez-vous à votre banquier ou à votre assureur, sinon optez pour un courtier en ligne ou à un conseiller en investissement financier.

Différence entre PEA bancaire et PEA assurance

Avant toute chose, il faut savoir lequel choisir entre le PEA bancaire et le PEA assurance.

Le PEA bancaire permet d’investir dans des actions d’entreprises européennes. Quelles sont les valeurs éligibles au PEA ? C’est très simple, les valeurs mobilières sur lesquelles il est possible d’investir dans un PEA sont composées d’actions, de certificats d’investissement, de parts de SARL, ou encore de parts d’organismes de placements collectifs comme les OPCVM ou les SICAV. Les versements en numéraire alimentent un compte-espèces en vue d’acquérir des titres logés dans un compte-titres.

Le PEA assurance, quant à lui, est ouvert auprès d’une compagnie d’assurance, sous la forme d’un contrat de capitalisation en UC (unités de compte). Les supports d’investissements peuvent être identiques à ceux détenus dans un PEA bancaire, tout dépendra des SICAV et FCP référencés par l’assureur. La différence majeure repose sur le fait que vous ne détenez pas de titres en direct.

Le plafond de versement, que ce soit sur un PEA bancaire ou assurance, est limité à 150 000 euros.

Le choix entre les deux va dépendre de vos objectifs patrimoniaux. Si vous souhaitez être actif en bourse, il faudra préférer un PEA bancaire. Dans le cas contraire, un PEA assurance conviendra parfaitement.

Se faire conseiller pour ouvrir et gérer son PEA

La décision d’ouvrir un PEA n’est pas anodine. En effet, ce placement vous permet d’alléger la taxation de vos gains boursiers via une fiscalité avantageuse. Les experts préconisent de prendre date rapidement, même avec un versement initial de seulement quelques dizaines d’euros. Par la suite, vous pourrez investir en bourse à votre rythme.

Une règle d’or à respecter lorsque vous envisagez d’acquérir des actions sur les marchés européens : projetez-vous sur un horizon long terme et investissez tous les mois dans votre PEA (lisez pourquoi mettre en place une épargne programmée). Ainsi, vous limiterez le risque lié à la volatilité des marchés.

En fonction de vos connaissances des marchés financiers et du temps dont vous disposez, faites-vous assister dans la gestion de votre portefeuille par un spécialiste financier trouvé sur Neofa !

Lire également :

Comment choisir son conseiller financier ?

Enfin, en complément d’un PEA classique, songez à ouvrir également un PEA PME. Pourquoi ? Tout simplement, car les deux sont cumulables. Ceci dit, les sommes versées sur ces deux plans par un même titulaire ne peuvent dépasser 225 000 euros.

Découvrez nos dernières actualités et nos conseils sur les différents investissements

Vers la suppression du régime fiscal LMNP (Location Meublée Non Professionnelle) ?

Cela fait plusieurs mois que l’Assemblée Nationale, en la [...]

📰 Le dossier de la semaine : le vent tourne sur trois duels liés aux marchés

Au début de l'année, l'une de nos dix principales [...]

Faut-il acheter Amazon après un Prime Day record ?

Cet article n'est pas un conseil en investissement. Pour [...]

Les news des marchés financiers – semaine du 22/07/2024

Le conseiller en gestion de patrimoine Ruben Brami s'applique [...]

📰 Le dossier de la semaine : nos perspectives pour le reste de l’année

Les marchés boursiers américains ont progressé au cours du [...]

Le Conseil d’État annule le maintien de la niche fiscale Airbnb

Les appartements touristiques de location saisonnière ne bénéficieront plus [...]