Plafond du livret A

Pour faire face aux imprévus ou préparer l’avenir, épargner est indispensable. Objectif : disposer d’une réserve d’argent utilisable facilement en cas d’urgence ou simplement, dans le but de concrétiser un projet. Et si nous vous disions qu’il existe une solution parfaite pour cela ? Le livret A ! Malgré un taux assez bas, ce placement réglementé est la réponse idéale à vos besoins en matière d’épargne. Souple, défiscalisé, gratuit et sans risque, il a déjà séduit près de 55 millions de Français. Seul bémol : le plafond du livret A ! On vous explique ce point en détail.

Mis à jour le 14 juillet 2024, par :

Quel est le plafond du livret A ?

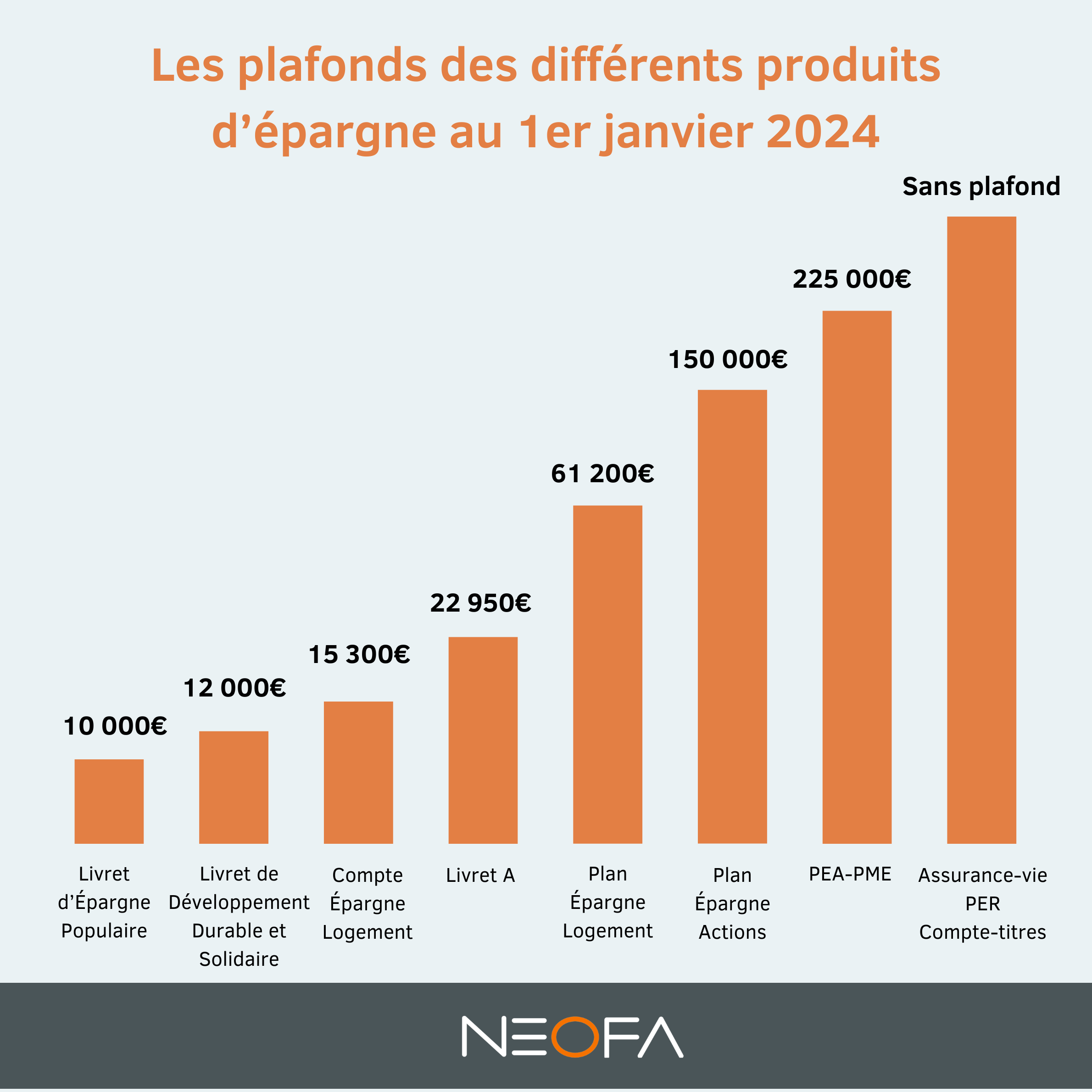

Voici le plafond du livret A en 2023 : 22 950 euros. Autrement dit, c’est le montant maximum pouvant être épargné sur ce produit d’épargne réglementé. Rassurez-vous, les intérêts ne sont pas inclus dans cette limite. Cette somme se rapporte exclusivement au capital épargné.

Le montant maximum du livret A n’a pas toujours existé. Lorsqu’il est créé en 1818 pour stabiliser le système financier, aucune limite n’est prévue. La limitation est instaurée seulement depuis le 1er janvier 2013.

Il est important de noter les trois exceptions existantes :

- Les associations peuvent déposer jusqu’à 76 500 euros sur un livret A ;

- Les syndicats de copropriétaires peuvent bénéficier d’un plafond de 100 000 euros, mais seulement si le nombre de lots de la copropriété à usage de logements, bureaux ou commerces est supérieur à 100 ;

- Les organismes d’habitations à loyer modéré (HLM) peuvent épargner sur un livret A sans aucune limite de capital.

Avantages et inconvénients de l’utilisation du Livret A

Les avantages du livret A

Tout d’abord, ce placement réglementé est disponible indépendamment de votre âge ou de votre situation fiscale. Les versements et les retraits sur le Livret A nécessitent un minimum de 10 euros seulement, ce qui les rend facilement accessible à tous les budgets. Vous trouverez ce produit d’épargne partout, dans les banques classiques comme dans les établissements en ligne. Son ouverture est simple, rapide et sans frais.

Un autre point fort de ce placement est sa durée de vie illimitée. Que vous décidiez de le garder 10, 20 ou même 30 ans, votre Livret A reste valide à vie. Le meilleur dans tout ça ? Les fonds sont entièrement garantis et sécurisés à 100 %. Cela signifie que vous ne pouvez pas y perdre un centime.

Ce n’est pas tout, car le Livret A est exonéré d’impôts sur le revenu et de prélèvements sociaux. (Découvrez tous les autres placements non imposables.) C’est le meilleur moyen de se constituer une épargne de précaution. Vos fonds restent entièrement disponibles et les retraits peuvent être effectués rapidement, sans frais.

Lire également : Quels sont les meilleurs placements bancaires ?

Les inconvénients du livret A

On ne va pas vous mentir. Le livret A possède quelques inconvénients. Si pour contourner son plafond, vous envisagez d’ouvrir plusieurs Livrets A, pas de chance, la loi est claire : un livret A par personne, pas plus.

Par ailleurs, ce produit d’épargne réglementé est surtout connu pour sa faible rémunération. Ne comptez pas sur lui pour faire fortune ni pour battre l’inflation !

Enfin, impossible d’ouvrir un livret A avec votre conjoint. Ce placement réglementé n’existe tout simplement pas en compte joint.

Contactez-nous gratuitement pour parler placements

Combien rapporte un livret A au plafond ?

Simulation 1 : Sans retraits

Si aucun retrait n’est effectué pendant l’année, le Livret A au plafond de 22 950 € avec un taux à 3% rapporte des intérêts annuels de 688,50 €.

Simulation 2 : Retraits mensuels des intérêts

Si les intérêts du mois écoulé sont prélevés chaque 1er du mois, le calcul des intérêts se fait de manière mensuelle. Dans ce cas, le total des intérêts sur une année reste également de 688,50 €.

Cela s’explique par le fait que le capital de base ne change pas et les intérêts sont calculés sur ce même montant chaque mois. En effet, c’est au 31 décembre de chaque année que les intérêts cumulés sur l’année s’ajoutent au capital. Les intérêts ajoutés au capital en fin d’année produisent à leur tour des intérêts l’année suivante bien que le plafond soit déjà dépassé.

Ainsi, que les intérêts soient laissés sur le compte ou retirés mensuellement, le montant total des intérêts générés par le Livret A au plafond sur un an à un taux de 3% est de 688,50 €.

Conseils pour optimiser l’utilisation du Livret A

Le livret A n’est pas une mine d’or, mais ce n’est pas une raison pour ne pas optimiser son utilisation !

Commencez par respecter la règle des quinzaines. Trop d’épargnants l’ignorent, mais tous les livrets d’épargne réglementés fonctionnent de cette façon : les intérêts sont calculés tous les 15 jours, du 1er au 15 du mois, puis du 16 au 30/31. Par conséquent, si vous versez de l’argent le 8, les intérêts commencent à courir le 16. Si vous retirez vos fonds avant cette date, vous ne toucherez pas un centime. Par conséquent, pour optimiser le rendement de votre livret A, programmez vos versements le 15 ou le 30 ou le 31 et effectuez vos retraits uniquement le 1er et le 16 du mois.

Astuce : pour ne pas oublier, n’hésitez pas à mettre en place un virement automatique depuis votre compte courant.

Aussi, pensez à utiliser le plafond du livret A. 22 950 euros d’épargne de précaution, voilà une somme intéressante pour faire face aux aléas de la vie, s’acheter une voiture ou financer un projet professionnel. Vous l’avez déjà atteint ? Ouvrez un livret pour chacun de vos enfants afin d’épargner un montant supérieur. Sinon, d’autres livrets réglementés sont disponibles en fonction de votre profil et de vos besoins comme le livret de développement durable et solidaire (LDDS) plafonné lui à 12 000€.

Vous souhaitez vous constituer un bas de laine et faire fructifier votre patrimoine, faites confiance à un conseiller financier Neofa !

Lire également : Quels sont les meilleurs placements à court terme ?

Quelles conséquences si on dépasse le plafond du livret A ?

Si vous dépassez le plafond du livret A, parce que des intérêts ont été réalisés et se cumulent au capital versé, aucun problème. C’est complètement autorisé et vous ne risquez aucun risque.

Si par contre, vous tentez de dépassé le plafond autorisé, soit le versement sera automatiquement refusé par la banque, soit les intérêts générés par la somme excédentaire ne seront généralement pas garantis.

Dans tous les cas, nous vous déconseillons de prendre le risque de dépasser volontairement le plafond ou même d’ouvrir plusieurs livrets A en votre nom dans plusieurs banques. Ca finira par vous rattraper et pourrait provoquer des conséquences désagréables.

Quelles sont les erreurs à ne pas faire ?

Pour gérer efficacement le plafond du Livret A, certaines erreurs sont à éviter :

- Dépasser le plafond : Veillez à ne pas dépasser le plafond autorisé de 22 950 €. Tout dépôt supplémentaire risque d’être rejeté ou de ne pas générer d’intérêts pour la partie excédentaire.

- Négliger la fameuse règle des quinzaines : Oublier la règle des quinzaines peut réduire les intérêts que vous pourriez autrement accumuler. Les dépôts et retraits doivent être planifiés en tenant compte de cette règle pour maximiser les gains.

- Ne pas suivre l’évolution du taux de rémunération du livret A : Le taux du livret A peut changer alors restez informé des mises à jour pour mieux planifier vos économies et investissements.

- Ignorer les autres options d’épargne : Se focaliser uniquement sur le Livret A pourrait vous faire manquer d’autres opportunités d’épargne potentiellement plus rentables, surtout si vous avez atteint le plafond.

En évitant ces erreurs, vous pourrez gérer votre Livret A de manière plus efficace et rentable.

Que faire quand on a atteint le plafond du livret A ?

Atteindre le plafond de votre Livret A ne doit pas vous faire arrêter d’épargner et de gérer cette épargne. Il existe pleins d’autre options pour gérer votre épargne.

Par exemple, le livret de développement durable et solidaire (LDDS) offre des conditions similaires au Livret A, avec un plafond moins élevé (12 000€) mais un taux d’intérêt similaire.

Aussi, pour ceux qui sont éligibles, le livret d’épargne populaire rémunère votre épargne à 6%, sans risque, et le plafond est de 10 000€. Une solution à privilégier au livret A sur vos premiers 10 000€ donc, afin de profiter d’un taux de rendement deux fois plus élevés.

Les plans d’épargne logement ou les comptes d’épargne à long terme offrent également des avantages fiscaux et des rendements potentiellement plus élevés, bien qu’ils soient généralement associés à des conditions spécifiques.

Une autre option consiste à diversifier vos investissements. Les produits d’épargne tels que les assurances-vie ou les plans d’épargne en actions offrent une exposition à différents types de marchés, permettant potentiellement des rendements plus élevés, si vous acceptez le risque qui y est associé bien sûr.

Les conseillers Neofa représentent une ressource précieuse pour vous, épargnants, qui êtes en recherche d’optimisation de votre gestion financière. Dotés d’une expertise approfondie en matière de produits d’épargne et d’investissement, ils vous offriront des conseils personnalisés pour répondre à vos besoins spécifiques.

Les points à retenir

– Le plafond du livret A en 2023 est de 22 950 euros, hors intérêts.

– Le livret A est un placement sécurisé et exonéré d’impôt.

– Programmez les versements sur votre livret A en respectant la règle des quinzaines.