La donation entre époux : le guide complet

Découvrez notre article sur la donation entre époux : un guide essentiel pour comprendre ses avantages fiscaux, les options de transmission et les conseils d’un conseiller en gestion de patrimoine pour protéger vos actifs en toute sérénité.

La donation entre époux ou donation au dernier vivant est un mécanisme juridique essentiel dans le cadre de la planification patrimoniale. Elle joue un rôle primordial pour assurer la protection du conjoint survivant en cas de décès. Au-delà de son aspect protecteur, cette forme de donation offre une grande flexibilité, permettant aux époux d’adapter leurs dispositions en fonction de leurs besoins et de leur situation.

La donation entre époux n’est pas seulement un acte d’amour, mais aussi un outil stratégique dans la gestion et la transmission du patrimoine familial. Elle permet d’anticiper les aléas de la vie et d’assurer une sécurité financière au conjoint en cas d’imprévu. Le conjoint survivant est exonéré des frais de succession sur le patrimoine de son époux décédé.

Dans les sections suivantes de cet article, nous explorerons en détail les caractéristiques, les avantages et les modalités de mise en œuvre de la donation entre époux.

Mis à jour le 24 décembre 2024, par :

Comment fonctionne la donation entre époux?

La donation entre époux, souvent appelée « donation au dernier vivant », est un dispositif qui permet à un époux de transmettre, de son vivant, tout ou partie de ses biens à l’autre époux. Elle diffère des autres types de donations par sa spécificité et ses modalités adaptées à la situation matrimoniale.

1. Rédaction d’un acte notarié:

La première étape pour effectuer une donation entre époux est la rédaction d’un acte notarié. Cet acte, établi par un notaire pour environ 140€, garantit la conformité de la donation avec les dispositions légales et assure sa validité. Il détaille les biens concernés, les conditions de la donation et les droits respectifs des époux.

2. Options disponibles:

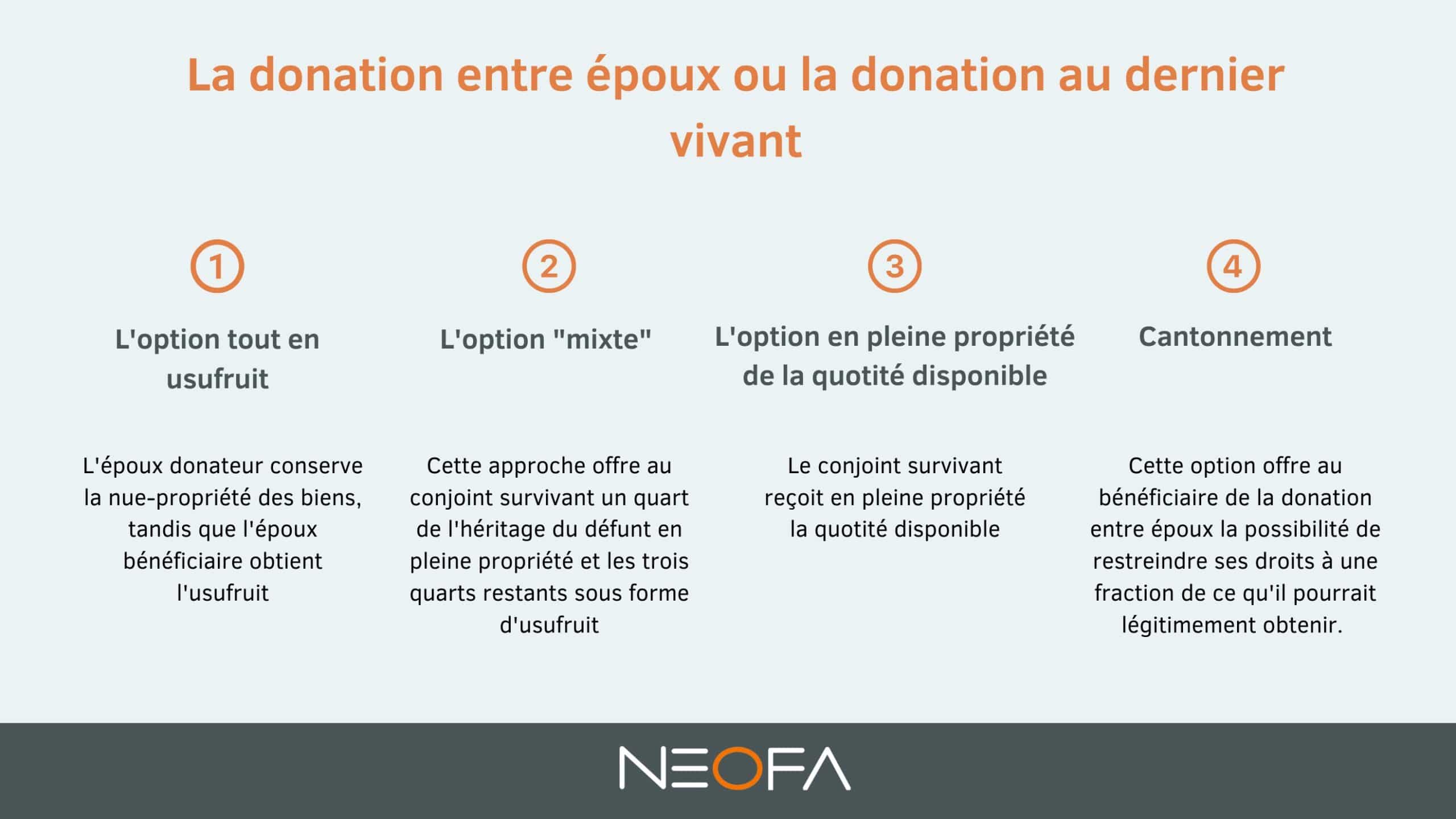

La donation entre époux propose trois choix au survivant en présence de descendants. Ils peuvent choisir entre :

L’option « tout en usufruit »

L’époux donateur conserve la nue-propriété des biens, tandis que l’époux bénéficiaire obtient l’usufruit, c’est-à-dire le droit d’utiliser les biens et d’en percevoir les revenus. Cette option est recommandée pour les couples d’un certain âge (plus de 70 ans). Elle assure au conjoint survivant un plein usage du domicile conjugal, même s’il jouit déjà d’un « droit d’occupation.

Si des besoins financiers surviennent, comme le financement d’une résidence pour personnes âgées de qualité, le conjoint survivant peut louer le bien et encaisser les loyers pour le reste de sa vie.

Toutefois, la législation actuelle empêche la vente du bien sans l’approbation des enfants qui détiennent la nue-propriété. L’usufruit à 100 % offre également la liberté au conjoint survivant d’utiliser les fonds disponibles sur les comptes bancaires du défunt et de bénéficier des revenus de ses placements. Ainsi, sa qualité de vie devrait rester stable, surtout si le couple a planifié judicieusement.

À son décès, les enfants récupèrent la pleine propriété des biens sans frais supplémentaires.

L’option « mixte »

Cette approche offre au conjoint survivant un quart de l’héritage du défunt en pleine propriété et les trois quarts restants sous forme d’usufruit. Elle est particulièrement pertinente si le conjoint est encore relativement jeune (moins de 50 ans) et a des enfants à sa charge. Cela lui donne la flexibilité de gérer les ressources financières pour subvenir aux besoins de ses enfants comme il le juge nécessaire (par exemple, il peut vendre sa part héritée en pleine propriété ou la donner à ses enfants).

Cette option est aussi conseillée si le conjoint survivant dispose de peu de moyens et a besoin de maximiser immédiatement les bénéfices de la succession.

Toutefois, pour des décisions majeures, le consentement de toutes les parties concernées, à savoir le conjoint et les enfants, est requis. Après le décès du conjoint survivant, l’usufruit prend fin, et les enfants deviennent les propriétaires complets de l’héritage, sans avoir à payer de droits supplémentaires au trésor public.

Donation en pleine propriété de la quotité disponible

Le principal atout de cette troisième option est qu’elle offre au conjoint survivant une totale autonomie vis-à-vis des autres héritiers. Bien que la quotité disponible lui donne accès à seulement une fraction de la succession (un quart avec trois enfants, un tiers avec deux, et la moitié avec un), il a la liberté d’utiliser cette part comme bon lui semble, étant donné qu’il en est le propriétaire absolu.

Cette option devient d’autant plus avantageuse lorsque le nombre d’enfants est réduit, car la quotité disponible augmente à mesure que le nombre d’enfants diminue.

Cependant, un obstacle pratique se présente : la nécessité de diviser la succession entre le conjoint et les enfants. Cela implique que la succession soit composée d’assez de biens variés pour que chaque héritier reçoive la part qui lui revient, à moins que le conjoint n’ait les moyens de compenser financièrement pour obtenir plus que sa part initiale. Si cette condition n’est pas remplie, les héritiers se retrouvent dans une situation d’indivision, ce qui peut s’avérer inconfortable pour tous.

Cantonnement

Cette option offre au bénéficiaire de la donation entre époux la possibilité de restreindre ses droits à une fraction de ce qu’il pourrait légitimement obtenir. Plusieurs facteurs peuvent motiver un tel choix. Par exemple, s’il estime qu’il n’a pas besoin de l’intégralité des biens pour maintenir un niveau de vie adéquat (comme dans le cas d’un retraité bénéficiant déjà d’une pension conséquente), ou s’il se sent inapte à gérer efficacement certains actifs (tels qu’une entreprise ou un patrimoine immobilier).

Une autre raison pour opter pour le cantonnement pourrait être le désir de privilégier les héritiers du défunt. Les actifs non désirés sont alors réintégrés dans la succession du conjoint décédé et répartis entre les autres héritiers selon leurs droits successoraux.

L’acte de donation entre époux peut spécifier une interdiction de cantonnement, afin de prévenir toute manipulation ou pression qui pourrait profiter d’une générosité excessive.

Un acte révocable à tout moment ?

Selon la législation, une donation entre époux est révocable à tout moment par l’un des conjoints, même s’il s’agit d’une donation mutuelle destinée à favoriser le conjoint survivant. Il n’est pas nécessaire de donner une raison ou d’informer son conjoint de cette décision. La révocation se fait généralement par un acte notarié, et le notaire, soumis au secret professionnel, ne notifiera pas l’autre conjoint de cette modification.

Cette annulation peut également être effectuée par testament. Il suffit d’écrire en en-tête « Ceci est mon testament, annulant toutes les dispositions précédentes » pour que la donation entre époux soit invalidée. Si vous optez pour un testament olographe (rédigé de votre propre main sans l’intervention d’un notaire), assurez-vous de dater et signer chaque page pour garantir sa validité. Enfin, il est à noter qu’une donation entre époux est automatiquement révoquée en cas de divorce.