Comment placer son argent sans risque en 2024 ?

Vous souhaitez faire fructifier votre argent sans pour autant perdre un centime ? Les incertitudes économiques poussent un grand nombre de Français à rechercher des solutions sûres pour leur épargne. Pour vous aider, voici la liste complète des placements sans risque pour placer vos liquidités en toute sérénité.

23 mai 2024

Les meilleurs investissements sans risque à court terme

Vous souhaitez que votre argent soit disponible à tout moment ? C’est possible, à condition d’accepter un rendement peu élevé. Les trois placements suivants sont à considérer comme étant une épargne de précaution.

Pour aller plus loin sur ce sujet : comment placer son argent à court terme ?

Livrets d’épargne réglementée (épargne de précaution)

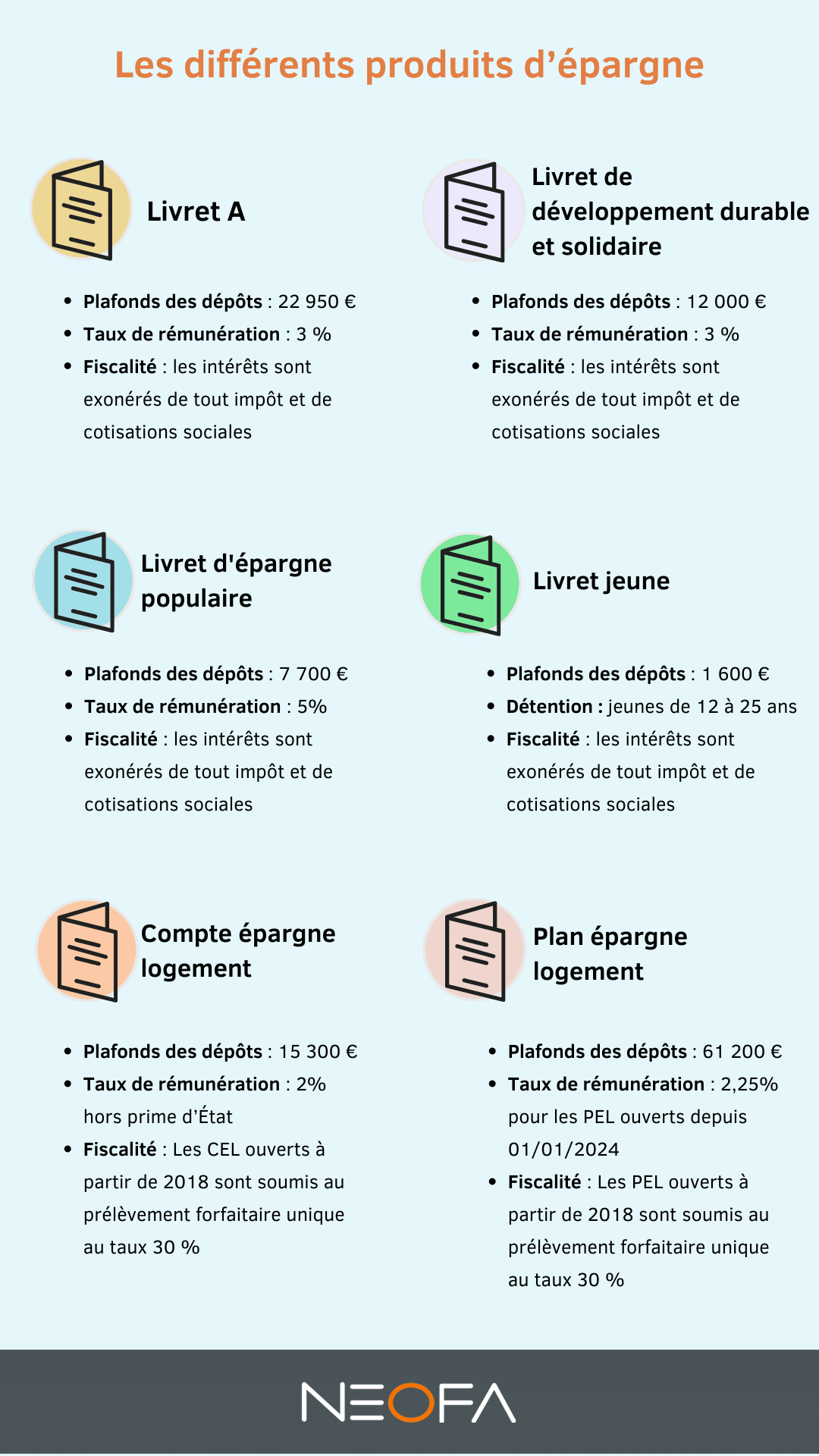

Avec un taux de 3% jusqu’au 31 janvier 2025, le livret A est sans conteste le placement favori des Français. Par ailleurs, son plafonnement limité à 22 950 € vous oblige à rechercher d’autres solutions pour vous constituer une épargne de précaution.

Toutefois, avec ce type de placement sans risque, vous savez exactement où vous allez ! C’est idéal pour se constituer une épargne non fiscalisée afin de financer un projet à court terme. Son fonctionnement est par ailleurs relativement simple. Le livret A est disponible dans n’importe quelle banque et peut être alimenté sans frais. Des retraits peuvent être effectués à tout moment, gratuitement, sans pénalité ni conséquence fiscale.

Pour un placement sans risque à court terme, vous pouvez également ouvrir un livret de développement durable et solidaire (LDDS). Il s’agit d’un produit d’épargne sans imposition, simple, gratuit et sécurisé vous permettant de soutenir les PME et les TPE. Le ticket d’entrée est par ailleurs très faible, puisque la loi ne prévoit aucun montant minimum. Mais là encore, n’espérez pas vous enrichir avec ce placement sans risque ! Le taux d’intérêt du LDDS reste le même que celui du livret A. Le plafond de versement est quant à lui limité à 12 000 €

Notre conseil : commencer à épargner et investir dès que possible

Super livrets d’épargne (livrets bancaires)

L’appellation peut vous faire rêver surtout si vous avez une somme d’argent importante à placer à très court terme ! Ces super livrets d’épargne ne sont pas réglementés par l’État. Leurs modalités sont donc fixées par l’établissement bancaire lui-même. Ils offrent donc de nombreux avantages aux épargnants qui peuvent en posséder plusieurs :

- Des plafonds supérieurs à ceux des livrets réglementés ;

- Une épargne disponible à tout moment ;

- Des primes fréquentes à l’ouverture ;

- Aucuns frais de fonctionnement.

Inconvénient majeur : ces super livrets sont soumis à l’impôt et aux prélèvements sociaux. Par ailleurs, les taux boostés ne sont généralement valables que quelques mois. Une fois la promotion terminée, leur rémunération se rapproche souvent des taux des livrets réglementés.

Lire également : Où placer son argent ?

Livret d’épargne populaire (LEP)

Ce placement sans risque est réservé aux contribuables fiscalisés en France disposant de revenus modestes. Son taux de rendement est actuellement de 5% net d’impôt. Autre avantage majeur : votre épargne reste disponible à tout moment, sans frais ni pénalité, en cas de coup dur par exemple.

En contrepartie, le LEP présente un certain nombre d’inconvénients :

- Il est limité à un seul produit par personne et à deux maximum par foyer fiscal ;

- Son plafond de versement est de 7 700 € ;

- Le versement initial est de 30 € minimum ;

- En cas de dépassement de ressources, le livret doit être clôturé l’année suivante.

L’assurance vie

Produit d’épargne et d’investissement, l’assurance-vie vous permet d’effectuer des versements réguliers investis ensuite par votre compagnie d’assurances. Son rendement varie donc en fonction des fonds sélectionnés.

Ce placement sans risque à long terme est une solution efficace pour se constituer et/ou faire fructifier son capital à condition que vous placiez vos liquidités sur du fonds euro.

Le fonds euro est considéré comme sûr car il garantit de ne pas perdre le capital initial que vous y avez déposé. En bref, l’argent que vous mettez est protégé. Ce fonds investit principalement dans des obligations, qui sont des prêts que l’on fait à l’État ou à de grandes entreprises, et qui sont réputés pour être moins risqués que d’autres investissements comme les actions. En échange de cet argent prêté, ces entités paient des intérêts. Ainsi, le fonds en euros génère des revenus grâce à ces intérêts, et c’est de cette manière que votre argent peut lentement augmenter au fil du temps.

La rémunération que vous pouvez obtenir avec un fonds en euros n’est généralement pas très élevée, surtout comparée à d’autres placements plus risqués, mais l’avantage est que votre capital est sécurisé et vous savez qu’il ne diminuera pas.

L’assurance-vie vous permet également de préparer votre retraite et de transmettre votre patrimoine à vos héritiers. En résumé, il présente de nombreux points forts :

- Un capital garanti sur des fonds en euros ;

- Une épargne disponible sans pénalité ;

- Une fiscalité avantageuse après 8 ans de détention ;

- Un mode de gestion flexible ;

- Une transmission hors succession pour tous les versements effectués avant 70 ans.

En 2024, les assurances-vie offrent des rendements de l’ordre de 2,5% à 3,5%. En parallèle, les frais de gestion sont parfois très élevés (1% maximum chez la plupart des assureurs). Mieux vaut donc prendre le temps de bien lire les conditions de souscription avant de vous lancer !

Plan épargne logement (PEL)

Là encore il s’agit d’un plan d’épargne réglementée dont la rémunération atteint 2,25% brut en 2024. Ce placement sans risque à moyen et long terme vous garantit une rémunération capitalisée. Il vous permet également d’accéder à un prêt immobilier à taux fixe afin de financer l’acquisition d’un bien immobilier ou la réalisation de travaux. Pour cela, il est nécessaire de détenir votre PEL pendant au moins 4 ans. Il présente par ailleurs un certain nombre de contraintes en termes de versement :

- Le dépôt initial doit être de 225 € minimum ;

- Les versements annuels sont de 540 € minimum

- Le plafond du PEL hors intérêt est de 61 200 €.

Enfin les PEL ouverts après le 31 décembre 2017 sont soumis à l’impôt sur le revenu et aux prélèvements sociaux. Ils ne peuvent par ailleurs plus bénéficier de la prime d’État.

Comment investir son argent dans des placements plus risqués ?

Vous l’aurez compris, les placements sans risque offrent systématiquement des rendements faibles. Pour faire fructifier son épargne, il est donc indispensable de se tourner vers des produits plus risqués. Avant toute chose, faites le point sur votre situation et vos projets avec un conseiller en patrimoine indépendant !

SCPI

Les sociétés civiles de placement immobilier sont aujourd’hui très prisées par ceux qui fuient les maigres taux d’intérêt des livrets d’épargne. Pour défiscaliser, tournez-vous vers les SCPI fiscales. En revanche, pour améliorer le rendement de votre épargne, préférez les SCPI de rendement, communément appelé la « pierre papier ». En investissant dans l’immobilier professionnel, vous toucherez des loyers au prorata de vos parts, sans prendre en charge la gestion d’un bien.

Mais attention, les parts de SCPI n’offrent pas la même liquidité que des valeurs mobilières. Par ailleurs, les frais d’entrée et de sortie peuvent être importants et votre investissement est soumis aux fluctuations du marché immobilier. Enfin, vos revenus seront fiscalisés comme votre patrimoine immobilier.

Les SCPI sont des placements risqués techniques qui nécessitent une bonne analyse en amont. Là encore un conseiller peut vous aider à choisir sans que cela ne vous coûte plus cher !

Bourse

Investir en bourse est la voie royale des rendements supérieurs, mais aussi celle qui peut vous mener à de grosses pertes. Ce type de placement peut être envisagé lorsque vous aurez constitué une épargne de précaution et sous réserve de vous faire conseiller par des professionnels avisés.

Il ne vaut mieux pas être sensible à la volatilité qui en découle mais vous pourrez toucher des dividendes sur certains titres et espérer des plus-values.

La bourse reste le meilleur placement à long terme mais il faut pouvoir bloquer ses fonds lorsqu’il y a des mouvements baissiers forts.

Voir aussi : 2 conseils pour réduire les risques en bourse

Produits structurés

Dans le même esprit, vous pouvez acquérir des produits structurés. Ce sont des produits associant un placement financier traditionnel, tel que des indices boursiers ou des actions, à des produits dérivés. Cette combinaison donne naissance à un nouveau produit financier avec ses propres caractéristiques.

Le produit structuré a une échéance et une durée de vie limitée : sa performance est définie dès le départ selon une formule mathématique vous permettant de connaître le gain que vous pouvez espérer (10% par an par exemple) ; la protection du capital (généralement jusqu’à une baisse de 50% de l’indice de référence par exemple) et la durée maximale de blocage. En gros, si l’indice de référence est positif à une date anniversaire ou à l’échéance vous gagnez le rendement proposé multiplié par le nombre d’années écoulées ; si l’indice affiche une baisse à l’échéance jusqu’à la protection du capital (soit 50%) vous récupérez votre capital et enfin dans le scénario où le marché est fortement baissier vous supportez la totalité de la perte. Il faut donc être prêt à accepter une part de risque.

Assurance vie en unités de compte (UC)

Pour prendre du risque, vous avez aussi la possibilité d’utiliser votre contrat d’assurance vie en investissant sur des unités de compte. Votre épargne sera alors soumise à l’évolution des marchés. Votre placement pourra être constitué d’actions ou d’obligations, mais aussi de fonds de placement. Sur les contrats d’assurance-vie en unités de comptes (c’est-à-dire tous ceux qui sont commercialisés désormais) vous retrouvez toutes les classes d’actifs existantes dont les SCPI ou les produits structurés.

Si vous ne vous sentez pas prêt à tout miser sur des unités de compte, vous pouvez aussi ne placer qu’une partie de votre capital sur des UC et le reste sur des fonds euros. C’est moins rentable, mais nettement plus sûr.

Là encore, les conseils peuvent vous aider dans le choix des unités de compte car certains contrats offrent plusieurs centaines d’unités de compte différentes. Les offres bancaires ne sont rarement les plus intéressantes.

En tant que Conseiller en Investissements Financiers, nous pourrons vous accompagner et vous expliquer en détail le fonctionnement de chacun des produits financiers indiqués ci-dessus avec leurs risques, sensibilités et espérances de rendement.

Un dernier conseil ? Pour investir, ne restez pas seul dans votre coin ! Neofa sélectionne pour vous les meilleurs conseillers en patrimoine indépendants. Réservez votre premier rendez-vous gratuit afin de donner un coup de pouce à votre épargne.

Placement sans risque : les points à retenir

- Plusieurs placements sans risque sont disponibles : livrets réglementés, PEL, LEP, assurance-vie, livrets boostés ;

- Ils offrent toutefois de faibles rendements et ne permettent donc pas de valoriser efficacement votre épargne.

- Pour plus de rentabilité, il est nécessaire de prendre plus de risque en investissant en Bourse ou dans des SCPI par exemple.

Tableau récapitulatif des placements sans risque en 2024

| Livrets réglementés (Livret A ou LDDS) | LEP | Super Livrets | PEL | Fonds euros dans l’assurance-vie | |

|---|---|---|---|---|---|

| Taux | 3% | 5% | Variable (jusqu’à 5 % dans certaines banques) | 2,25% | Actuellement, entre 2,5 à 3,5% en cas de placement dans des fonds en euros |

| Disponibilité | Oui sans frais ni pénalités | Oui | Oui | Oui, mais un retrait avant 4 ans fait perdre une partie des avantages | Oui |

| Fiscalité | Non | Non | Oui | Oui pour les PEL ouverts depuis 2018 | Non après 8 ans de détention |

| Pourquoi ? | Épargne de précaution à court ou moyen terme | Épargne de précaution à court ou moyen terme | Booster son épargne à court terme | Pour un projet immobilier | Projet à moyen ou long terme : Retraite ou Succession |

| Combien | 1 à 2 mois de salaire dans la limite des plafonds réglementaires | 1 mois de salaire maximum | Les sommes sont variables et peuvent atteindre plusieurs millions d’euros selon les banques | Un mois de salaire maximum | Tout dépend de votre projet et de votre patrimoine |

Découvrez nos dernières actualités et nos conseils sur les différents investissements

Vers la suppression du régime fiscal LMNP (Location Meublée Non Professionnelle) ?

Cela fait plusieurs mois que l’Assemblée Nationale, en la [...]

📰 Le dossier de la semaine : le vent tourne sur trois duels liés aux marchés

Au début de l'année, l'une de nos dix principales [...]

Faut-il acheter Amazon après un Prime Day record ?

Cet article n'est pas un conseil en investissement. Pour [...]

Les news des marchés financiers – semaine du 22/07/2024

Le conseiller en gestion de patrimoine Ruben Brami s'applique [...]

📰 Le dossier de la semaine : nos perspectives pour le reste de l’année

Les marchés boursiers américains ont progressé au cours du [...]

Le Conseil d’État annule le maintien de la niche fiscale Airbnb

Les appartements touristiques de location saisonnière ne bénéficieront plus [...]