Le Plan Épargne Logement (PEL) ?

Vous souhaitez épargner pour réaliser un projet immobilier ? Le Plan Épargne Logement, plus connu sous son acronyme PEL, est fait pour vous ! Fonctionnement, taux de rémunération, plafond, fiscalité, découvrez avec Neofa tout ce qu’il faut savoir sur ce livret d’épargne réglementé, très apprécié des Français.

Mis à jour le 3 décembre 2023, par :

Qu’est-ce qu’un PEL ?

A quoi sert un PEL ?

Comme n’importe quel livret d’épargne (le Livret A par exemple), le PEL est un compte épargne réglementé par l’État. Au bout de quatre années de détention, il vous permet d’obtenir un crédit à un taux intéressant sous certaines conditions.

Grâce au PEL, vous pourrez vous constituer une épargne afin de

- Acheter votre résidence principale, qu’elle soit neuve ou ancienne

- Construire votre résidence principale, incluant l’achat du terrain et les travaux de construction

- Effectuer des travaux d’agrandissement, de rénovation ou d’amélioration de votre résidence principale, comme ajouter un étage, réaliser des économies d’énergie, ou refaire la façade d’un immeuble en copropriété

- Acquérir des parts de sociétés civiles de placement immobilier (SCPI) pour l’habitation (si votre compte a été ouvert avant le 1er mars 2021) ;

- Financer un espace mixte professionnel et résidentiel.

Le montant que vous pourrez emprunter ensuite dépendra de la durée de votre PEL et des intérêts accumulés. Le plafond est fixé à 92 000 €.

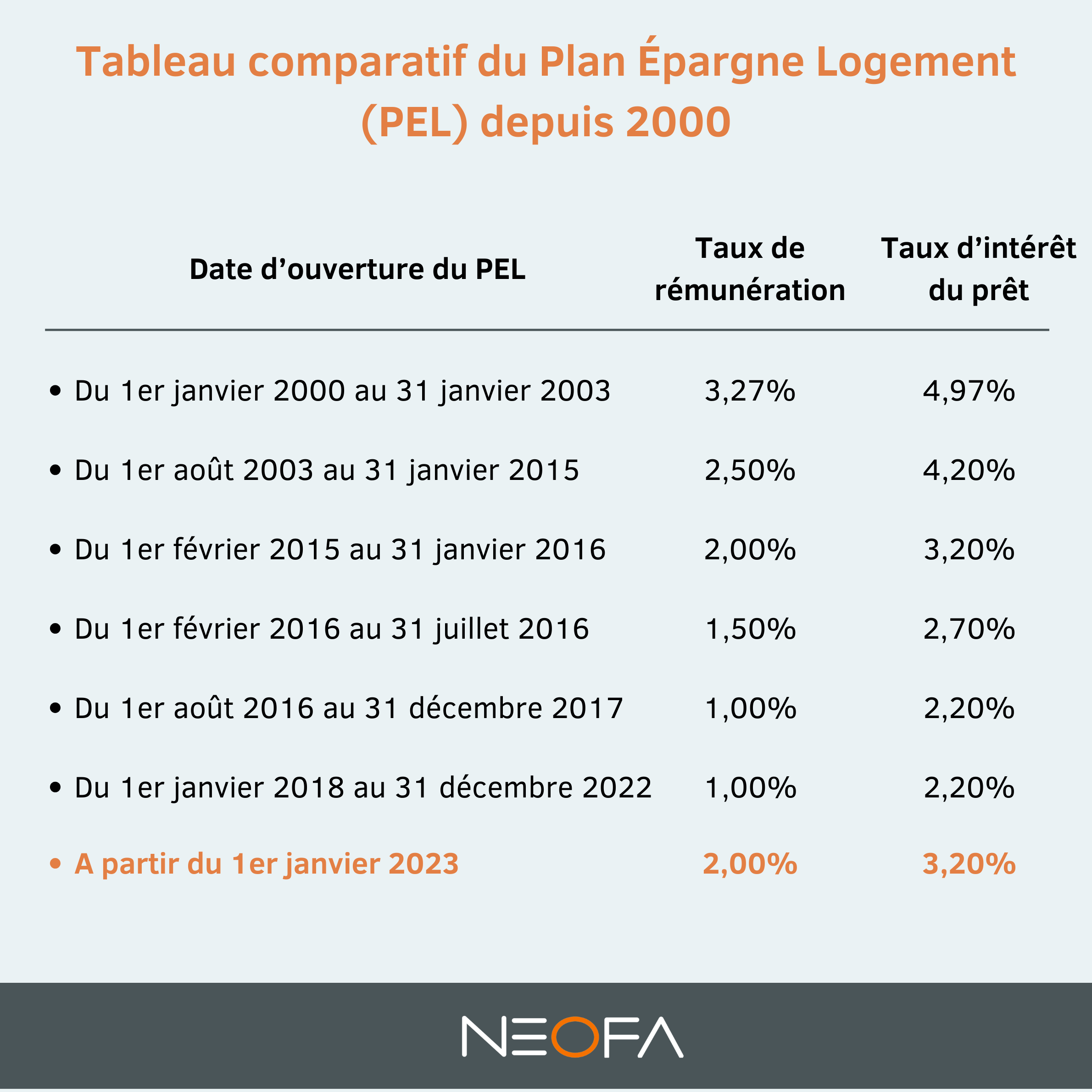

Le taux d’intérêt ( à ne pas confondre avec le taux de rémunération du PEL) est déterminé dès l’ouverture du PEL, il est de :

- 3,2 % pour les PEL ouverts depuis le 1er janvier 2023 ;

- 2,2 % pour ceux ouverts entre le 1er août 2016 et le 31 décembre 2022.

Son taux de rémunération et ses conditions d’utilisation sont donc strictement encadrés et Toutes les banques doivent s’y conformer.

Comment ouvrir un plan d’épargne logement ?

Rien de bien compliqué ! Adressez vous à l’une des banques autorisées à commercialiser ce produit d’épargne. En pratique, la plupart des établissements le proposent.

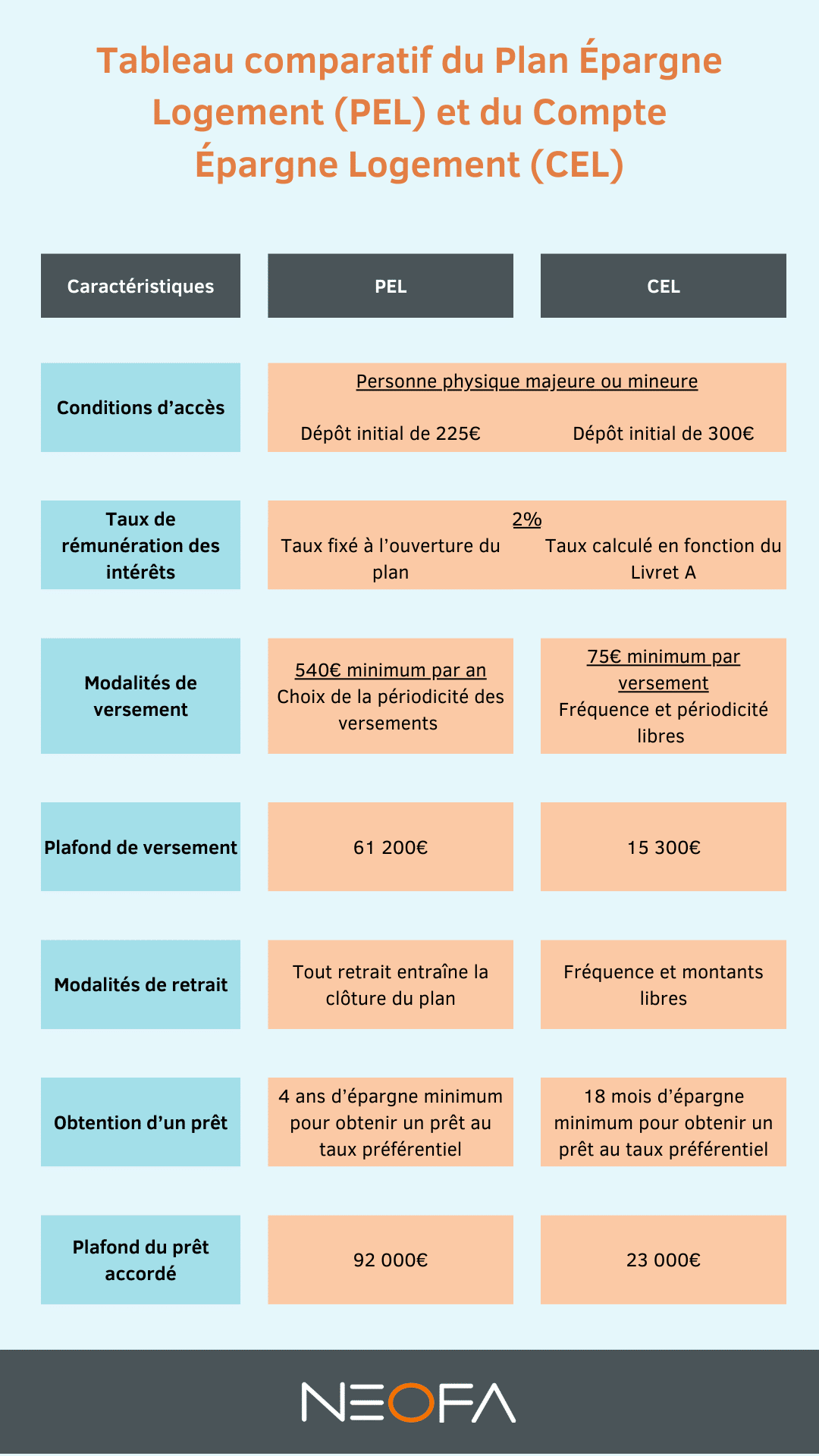

Pour ouvrir un PEL, vous n’avez besoin que d’un document d’identité et d’un justificatif de domicile de moins de trois mois. Pour votre enfant mineur, n’oubliez pas votre livret de famille. Vous devrez verser un montant minimum de 225 € sur le compte.

Pourquoi ouvrir un PEL ?

Rassurant, sécurisé, le PEL, c’est un peu le doudou des épargnants frileux :

- Il permet de se constituer un apport en vue d’une acquisition immobilière ;

- Votre capital est garanti, vous ne prenez donc aucun risque ;

- Les fonds restent disponibles : en cas d’imprévu, vous pouvez les récupérer même si cela implique la perte de certains avantages ;

vous bénéficiez d’un droit à prêt immobilier sur une partie de votre emprunt à un taux connu à l’avance.

En revanche, on ne va pas se mentir ! Il présente aussi quelques inconvénients :

- L’épargne est beaucoup moins mobilisable que celle d’un livret A, par exemple. Les retraits anticipés entraînent la clôture du plan et la perte de ses avantages;

- Sa rémunération est faible, largement inférieure à l’inflation ;

- Les titulaires sont soumis à des obligations de versement ;

- En période de taux bas, les taux d’emprunt attachés au PEL peuvent apparaître élevés ;

- Le PEL est soumis à un plafond. L’épargne sera donc bien souvent insuffisante pour se constituer un apport solide.

Comment fonctionne un PEL ?

Vous n’aurez pas de surprise ! Peu importe votre établissement bancaire, le fonctionnement du PEL reste le même partout.

Les obligations de versement

Vous comptiez simplement signer votre contrat et repartir. C’est raté ! L’ouverture d’un PEL nécessite aussi le versement d’au moins 225 €. Par la suite, chaque année, la loi vous impose un dépôt d’au moins 540 €. Soyez vigilant ! En cas de défaillance, votre banque peut résilier, purement et simplement, votre PEL.

Toutefois, pas de panique, vous n’êtes pas obligé de réaliser ce versement en une seule fois. Vous avez le choix entre des échéances mensuelles, trimestrielles ou semestrielles. Évidemment, vous êtes autorisé à effectuer des dépôts supplémentaires, dans la limite du plafond du PEL.

Le plafond du PEL

Il est impossible de verser plus de 61 200 € sur votre plan. Rassurez-vous, les intérêts n’entrent pas dans ce montant. Une fois ce plafond atteint, vous ne pourrez plus alimenter votre plan. Il continue toutefois à produire des intérêts.

La durée de détention

Vous devez conserver votre PEL pendant au moins 4 ans. Tout retrait pendant cette période entraîne sa fermeture et la perte de certains de vos droits.

Par ailleurs, votre PEL peut être alimenté pendant 10 ans à partir de sa date d’ouverture. Au-delà, plus aucun versement n’est possible. Votre PEL continue cependant de produire des intérêts pendant encore 5 ans.

Le taux de rendement du PEL

Il dépend de la date d’ouverture de votre plan et reste fixe pendant toute la durée de votre contrat. Il est de :

- 2 % pour les PEL ouverts à partir du 1er janvier 2023

- 1 % pour les PEL ouverts entre le 1er août 2016 et le 31 décembre 2022.

Attention, il s’agit du taux brut, c’est-à-dire avant prélèvement des frais par la banque.

Comment clôturer un Plan d’épargne logement ?

Il vous suffit d’informer votre banque. Celle-ci procédera à la clôture de votre plan d’épargne. Mais attention de bien évaluer les conséquences de votre démarche :

- Si vous clôturez votre PEL avant ses 2 ans : vous perdez votre droit au prêt et vos intérêts sont recalculés sur le taux du CEL ;

- Une clôture entre les 2 ans et les 3 ans de votre contrat, vous fait perdre votre droit au prêt ;

- Entre 3 et 4 ans, le montant du prêt est limité ;

- Après 4 ans, la clôture de votre PEL n’engendre plus aucune pénalité.

La fiscalité du PEL

Depuis 2018, tous les intérêts des PEL sont soumis à une taxe forfaitaire unique de 30 %, incluant 12,8 % d’impôt sur le revenu (IR) et 17,20 % de prélèvements sociaux. Vous pouvez toutefois décider d’opter pour le barème progressif de l’impôt sur le revenu, si celui-ci est plus avantageux.

Enfin, ceux ouverts avant 2018 profitent d’un régime fiscal bien plus intéressant. Les intérêts sont, en effet, exonérés d’IR pendant 12 ans. Ils restent toutefois soumis aux prélèvements sociaux. Au-delà, le prélèvement forfaitaire unique ou le barème progressif de l’impôt sur le revenu s’applique.

Que se passe-t-il en cas de décès du titulaire ?

Le traitement d’un Plan Épargne Logement dépend de son statut à l’échéance au moment du décès de son propriétaire.

- Dans le cas où le PEL n’a pas atteint son terme

Dans le cas où il n’a pas encore atteint son terme à la date du décès de son détenteur, un héritier a la possibilité de reprendre le plan. Pour cela, il doit s’engager à respecter toutes les obligations du défunt, y compris la réalisation des versements périodiques.

Un héritier qui possède déjà son propre PEL ouvert avant le décès peut maintenir les deux plans simultanément.

Si aucun héritier ne souhaite reprendre le PEL, celui-ci sera alors clôturé.

- Le PEL a atteint son terme

S’il est arrivé à terme au moment du décès du titulaire, il est automatiquement clôturé. Les fonds accumulés dans celui-ci sont alors intégrés dans la succession du défunt.

Contactez-nous gratuitement pour parler de votre épargne

Les conditions d’emprunt avec un PEL

Votre PEL de plus de 4 ans, vous donne droit à un prêt immobilier d’un montant de 92 000 € maximum au taux suivant :

- 3,2 % pour les PEL ouverts à partir du 1er janvier 2023 ;

- 2,2 % pour les PEL ouverts entre le 1er août 2016 et le 31 décembre 2022.

Si votre plan d’épargne logement a été ouvert avant le 1er janvier 2018 et contient plus de 5 000 €, vous profitez en plus d’une prime d’État. Son montant varie en fonction de la date d’ouverture de votre plan d’épargne.

Ce placement présente des avantages. Mais votre patrimoine mérite des placements plus rentables ! Pour connaître les différentes options, faites appel à un expert Neofa.

Les points à retenir :

-

- Le PEL est un compte épargne réglementé par l’État ;

- Son but est de contribuer au financement de l’acquisition d’une résidence principale ou à sa rénovation ;

- La durée maximale d’un PEL est de 15 ans ;

- Son plafond, hors intérêt, est fixé à 61 200 € ;

- Le titulaire doit y verser au minimum 540 € par an ;

- Les PEL ouverts en 2023, clôturés après 4 ans, donnent droit à emprunt immobilier de 92 000 € maximum à 3,2 % ;

Questions sur le PEL