Impôt SCI : Comment choisir entre SCI à l’IR ou à l’IS ?

Dès que l’on s’intéresse à l’investissement immobilier et que les projets prennent de l’envergure, les questions autour de la création d’une société civile immobilière (SCI) affluent.

Mutualiser les financements et les risques ouvre de nouvelles perspectives, mais choisir le cadre fiscal qui servira au mieux vos intérêts soulève une autre question. Faut-il rester par défaut sur une SCI à l’impôt sur le revenu (IR) ou opter pour une SCI à l’impôt sur les sociétés (IS) ?

Il n’y a pas de réponse toute faite car tout dépend de votre stratégie d’investissement et les paramètres à intégrer sont nombreux.

Pour vous guider dans votre choix, nous vous avons prépara un guide sur ce qui distingue une SCI à l’IR d’une SCI à l’IS. Vous aurez ainsi toutes les cartes en main pour apprécier les propositions de votre conseiller en investissement immobilier.

Publié le 28 février 2024, par :

Pourquoi la SCI ?

La Société Civile Immobilière (SCI) est un outil efficace pour gérer et transmettre des biens immobiliers. Elle se distingue de l’entreprise individuelle, notamment en termes de fiscalité et d’impôts. Pour constituer une SCI, il faut au moins deux associés. Cette structure juridique est particulièrement adaptée à l’acquisition, la gestion et la transmission de propriétés immobilières, y compris au sein d’une même famille, ce qu’on appelle une SCI familiale, souvent utilisée pour la location.

Il est important de noter que la SCI familiale n’est pas l’unique option pour gérer un patrimoine immobilier familial. La comparaison avec la SARL de famille est courante chez ceux qui hésitent sur la structure à adopter.

En outre, la SCI n’est pas limitée à la gestion de biens familiaux. Elle est également utilisée dans des projets immobiliers professionnels, tels que la construction ou l’achat de biens immobiliers, souvent sous la forme d’une SCI de construction-vente ou d’une SCI d’attribution.

La création d’une SCI est aussi fréquemment envisagée pour l’investissement locatif, permettant par exemple de gérer une activité de location meublée.

Quels sont les avantages d’une SCI à l’IR ?

La Société Civile Immobilière (SCI) à l’Impôt sur le Revenu (IR) présente plusieurs avantages:

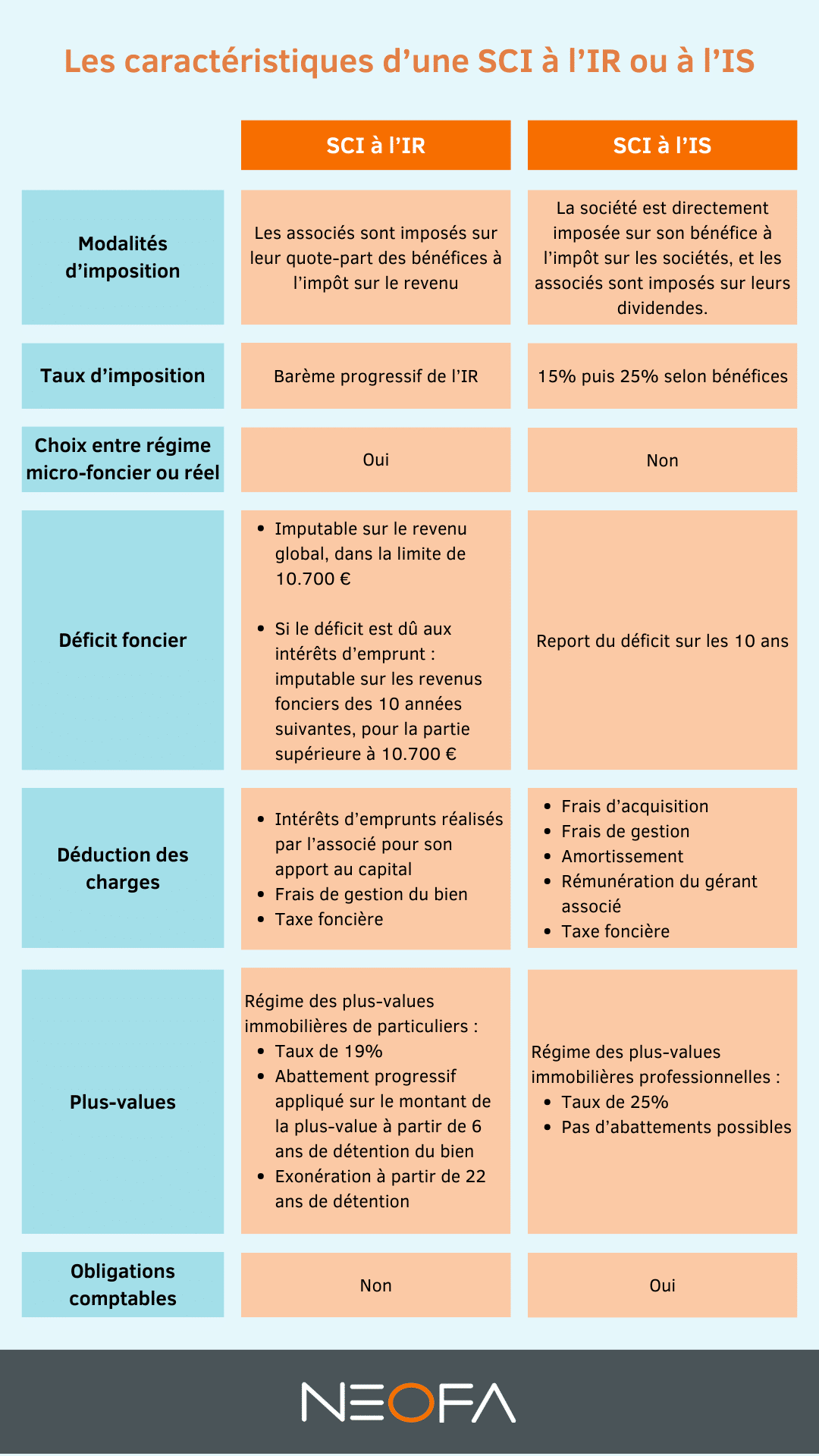

- Transparence fiscale : Dans une SCI à l’IR, les bénéfices ne sont pas imposés au niveau de la société mais directement chez les associés, proportionnellement à leur part dans le capital. Ainsi, chaque associé déclare sa part des bénéfices dans sa propre déclaration d’impôt sur le revenu.

- Imposition personnelle des associés : Chaque associé est imposé selon son propre taux d’imposition, ce qui peut être avantageux en cas de disparités de revenus entre les associés.

- Déduction des déficits : Les associés peuvent déduire de leur revenu global une part du déficit de la SCI, jusqu’à 10 700 €. Si le déficit dépasse cette somme, il est reportable sur les revenus globaux des six années suivantes.

- Imputation des déficits fonciers : Les déficits fonciers peuvent être imputés sur le revenu global ou sur les revenus fonciers des 10 années suivantes, selon certaines conditions.

- Choix du régime d’imposition : Les associés peuvent opter pour le régime réel ou le micro-foncier. Le régime réel permet de déduire les frais réels, tandis que le micro-foncier, applicable si les revenus fonciers sont inférieurs à 15 000 €, offre un abattement de 30%.

- Exonération des plus-values : Après 22 ans de détention d’un bien, la plus-value réalisée lors de sa vente est exonérée d’impôt. Après 30 ans, elle est également exonérée de prélèvements sociaux.

- Comptabilité simplifiée : La gestion comptable d’une SCI à l’IR est moins complexe et ne nécessite pas forcément un expert-comptable.

La SCI à l’IR présente aussi des inconvénients qu’il convient de notifier.

L’un des inconvénients majeurs d’une SCI soumise à l’Impôt sur le Revenu réside dans l’impossibilité de déduire certaines charges liées à l’acquisition et à la gestion du bien immobilier. Par exemple, les intérêts d’emprunt utilisés pour financer l’achat du bien ne sont pas déductibles. De même, le montant des travaux effectués ne peut pas être soustrait des bénéfices. Aussi, il n’est pas possible de déduire les amortissements du résultat.

Un autre désavantage concerne la fiscalité des bénéfices. Si ces derniers sont conséquents, ils seront soumis à une tranche marginale d’imposition élevée, ce qui peut augmenter significativement la charge fiscale pour les associés.

Quels sont les avantages d’une SCI à l’IS ?

Les avantages principaux d’une Société Civile Immobilière (SCI) soumise à l’Impôt sur les Sociétés (IS) sont les suivants :

- Imposition de la société : La SCI à l’IS est imposée à un taux fixe de 25% pour les exercices ouverts à partir du 1er janvier 2022. Un taux réduit de 15% est applicable sur les bénéfices jusqu’à 42.500 €, sous certaines conditions.

- Personnalité fiscale distincte : La SCI à l’IS a sa propre personnalité fiscale, et les résultats sont imposés indépendamment des associés.

- Déduction des charges : La SCI peut déduire de son bénéfice imposable diverses charges, y compris la rémunération du gérant, ce qui réduit l’assiette de l’impôt.

- Amortissement des biens immobiliers : La SCI à l’IS peut amortir l’achat de ses biens immobiliers, permettant ainsi de déduire ces amortissements du résultat fiscal. Cela étale le coût de l’investissement et est fiscalement avantageux.

- Report du déficit : Il est possible de reporter le déficit d’une année sur l’autre, réduisant ainsi la base d’imposition future.

- Imposition des cessions de parts : Les cessions de parts dans une SCI à l’IS sont traitées comme des cessions de biens mobiliers, avec des abattements selon la durée de détention (50% pour 2 à 8 ans, 65% pour plus de 8 ans).

- Option pour la flat tax sur les dividendes : Les associés peuvent choisir d’imposer les dividendes via la flat tax de 30% ou selon leur tranche marginale d’impôt sur le revenu.

Cependant, comme une SCI à l’IR, il existe aussi des inconvénients :

- Double imposition : Les bénéfices sont d’abord imposés au niveau de la société, puis, en cas de distribution, au niveau des associés sous forme de dividendes.

- Taxation de la cession d’immeubles : La cession d’un immeuble augmente le résultat imposable de la SCI.

- Gestion comptable exigeante : La tenue d’une comptabilité complète est requise, incluant bilan, compte de résultat, et tableaux d’amortissements. Un expert-comptable pour tenir la comptabilité de la société est souvent conseillé.

Finalement, dois-je opter pour une SCI à l’IR ou à l’IS ?

Il n’y a pas de meilleur choix car ça dépend de la situation propre à chacun des associés.

Par exemple : si on considère uniquement la fiscalité, si la plus grande partie des associés est soumise à une imposition sur le revenu dans une tranche supérieure à 30%, l’imposition de la SCI peut s’avérer plus bénéfique.

Un autre exemple, une SCI visant à générer d’importants bénéfices bénéficiera davantage de l’option pour l’impôt sur les sociétés. En revanche, pour une SCI qui se contente de gérer un patrimoine personnel, l’adoption de l’IR peut s’avérer plus avantageuse sur le plan fiscal (en plus, cela entraîne une gestion administrative moins lourde).

Pour une SCI familiale, le choix se fera en fonction du projet de transmission car celle-ci est souvent créé dans une optique de transmission de patrimoine :

- La cession de parts dans une SCI à l’IR est soumise au régime des plus-values des particuliers, qui est assez avantageux.

- Le régime des plus-values mobilières s’applique dans le cadre d’une SCI à l’IS, avec des abattements correspondant à la durée de détention du bien.

FAQ sur l’impôt d’une SCI