Les enjeux du contrat de prévoyance quand on est un professionnel libéral

Les travailleurs indépendants, tels que ceux exerçant une profession libérale, n’ont pas le même filet de sécurité que les salariés, car ils ne profitent pas des protections collectives offertes par un employeur. Pour eux, il est essentiel d’organiser leur propre couverture de prévoyance. Une solution efficace pour y parvenir est de souscrire à un contrat individuel de prévoyance Madelin. Ce type de contrat, spécifiquement conçu pour les indépendants, permet non seulement de se protéger contre les aléas de la vie comme la maladie ou l’invalidité, mais offre également des avantages fiscaux intéressants.

Pour qui, pour quoi ?

Les professionnels libéraux, tout comme les autres Travailleurs Non Salariés (TNS), sont confrontés à divers risques significatifs. Ces risques incluent l’incapacité temporaire de travail, l’invalidité totale, voire le décès. Les conséquences financières d’un accident ou d’une maladie peuvent être lourdes, car les régimes de prévoyance obligatoires couvrent souvent insuffisamment, voire pas du tout, la perte de revenu qui en découle.

Pour pallier à cela, un professionnel libéral doit souscrire à un contrat de prévoyance spécialement conçu pour sa catégorie. Ce type de contrat offre des prestations complémentaires aux couvertures minimales du régime obligatoire. Ainsi, en cas d’incapacité de travailler, le professionnel peut maintenir son niveau de vie, assumer les charges fixes de son activité, et protéger sa famille en lui garantissant le versement d’un capital ou de rentes en cas de décès.

En résumé, investir dans une assurance prévoyance spécifique, c’est se prémunir contre les aléas de la vie professionnelle tout en sécurisant l’avenir financier de sa famille.

Quels sont les différents types de contrat Madelin et les garanties ?

Les différents types de contrat

Un contrat de prévoyance peut être structuré de différentes manières. Il existe trois formes principales :

- Individuel : Ce type de contrat est souscrit volontairement par un individu directement auprès d’un organisme d’assurance. Il permet à la personne de choisir les garanties qui correspondent le mieux à ses besoins personnels et professionnels.

- Collectif à adhésion obligatoire : Généralement mis en place par une entreprise, ce contrat bénéficie à tous les salariés, qui sont automatiquement couverts par les garanties choisies par l’employeur.

- Collectif à adhésion facultative : Ce sont des contrats tels que ceux régis par la Loi Madelin, spécifiquement conçus pour les Travailleurs Non Salariés (TNS).

Les garanties

Les garanties incluses dans ces contrats peuvent couvrir différents risques :

- L’incapacité de travail : En cas d’arrêt temporaire de travail, des indemnités journalières sont versées pour compléter les prestations de la caisse de prévoyance obligatoire, aidant ainsi le professionnel à maintenir son niveau de vie et à couvrir ses charges fixes durant cette période.

- Le décès : En cas de décès, un capital et éventuellement une rente sont versés aux ayants droit, ce qui assure un soutien financier au conjoint survivant et aux enfants à charge.

- L’invalidité totale ou partielle : Si le professionnel devient partiellement ou totalement incapable de travailler, une rente lui est versée, souvent jusqu’à l’âge de la retraite, complétant ainsi les prestations de base.

Quelles sont les déductions possibles ?

Les contrats de prévoyance Madelin offrent aux professions libérales des avantages fiscaux notables. Ils permettent de déduire les cotisations versées pour la prévoyance et les frais de santé de leur revenu professionnel imposable. Cela est réalisable dans la limite d’un plafond de déduction fiscale, lequel est calculé en fonction de plusieurs paramètres.

Les conditions de déductibilité :

Le calcul du plafond de déduction se base sur le revenu de l’année en cours (année N), et non sur celui de l’année précédente (année N-1). Ce plafond est distinct du disponible fiscal pour les cotisations retraite.

Le calcul du plafond de déduction :

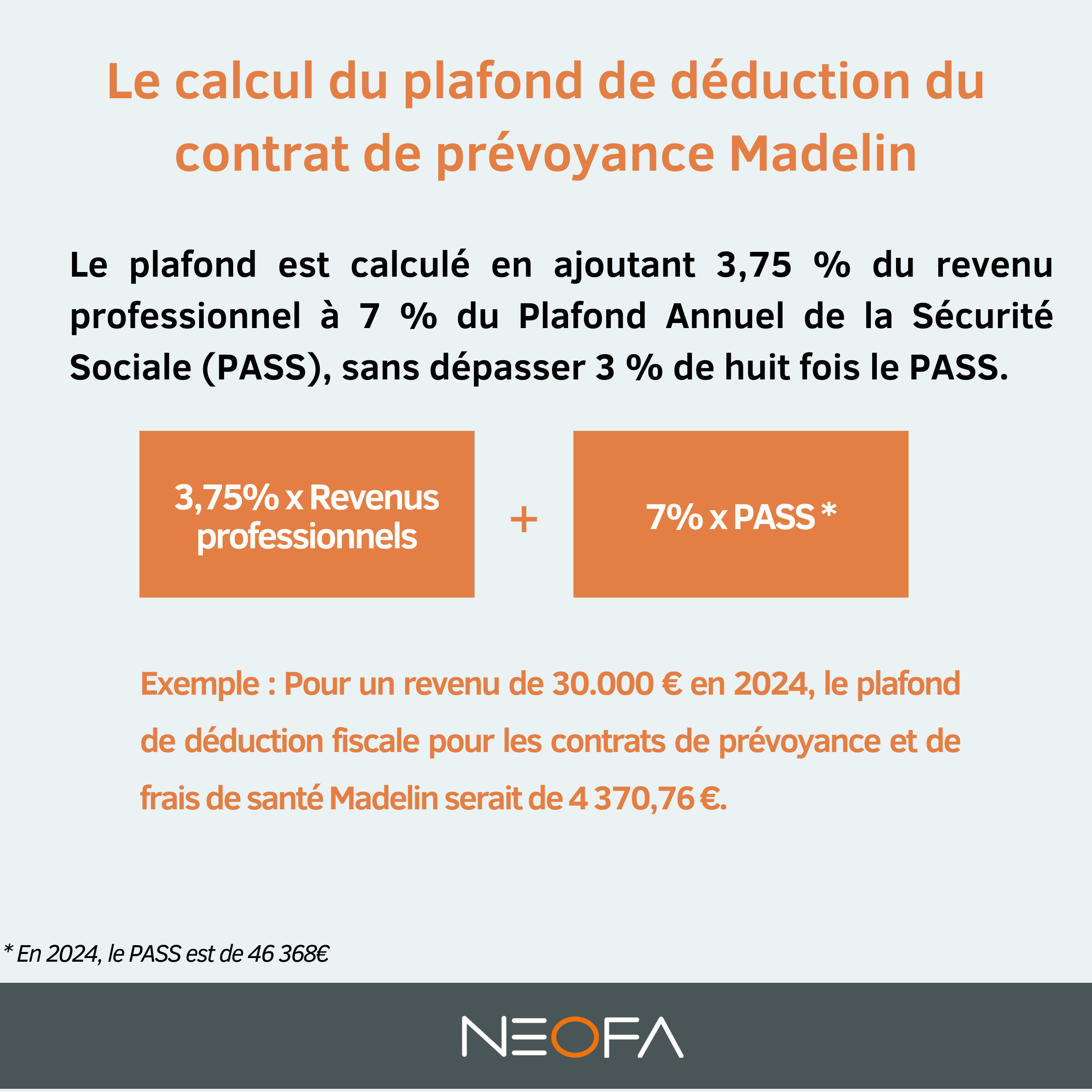

Le plafond est calculé en ajoutant 3,75 % du revenu professionnel à 7 % du Plafond Annuel de la Sécurité Sociale (PASS), sans dépasser 3 % de huit fois le PASS.

Pour l’année 2024, où le PASS est de 46 368€, le calcul du plafond pour un revenu de 30.000 € serait le suivant :

- 3,75 % de 30.000 € = 1.125 €

- 7 % de 46 368€, € = 3 254,76€

- Addition de ces deux montants donne un total de 4 370,76 € pour 2024.

Cela signifie que pour un revenu de 30.000 € en 2024, le plafond de déduction fiscale pour les contrats de prévoyance et de frais de santé Madelin serait de 4 370,76 €.

Si vous êtes un professionnel libéral, vous devriez envisager d’exploiter au maximum ces plafonds pour optimiser vos avantages fiscaux, tout en améliorant votre couverture de prévoyance et de santé, essentielle pour la sécurité financière face aux aléas de la vie.

Comment choisir le bon contrat ?

Choisir le bon contrat demande une évaluation minutieuse de ses propres besoins et de ceux de sa famille. Cela implique de considérer divers facteurs tels que le montant des indemnisations, les options de couverture pour les proches, et les conditions spécifiques liées à son activité professionnelle.

Conseil : Comparer les différentes offres disponibles et, si nécessaire, consulter un expert en assurance qui pourra guider dans cette démarche importante.

Quel est le prix d’un contrat de prévoyance ?

Le coût d’une assurance prévoyance pour un professionnel libéral peut considérablement varier en fonction de plusieurs facteurs, rendant difficile l’estimation d’un tarif moyen. Le tarif change selon

- L’activité professionnelle : Certaines professions comportent des risques plus élevés, ce qui peut influencer le coût de l’assurance.

- Le lieu de résidence : Les conditions et les risques associés à différents lieux peuvent affecter les primes.

- Le montant de la rémunération à couvrir : Plus le montant couvert est élevé, plus la prime pourrait être importante.

- L’âge de l’assuré : Le risque augmente avec l’âge, ce qui peut se refléter dans le coût de la prime.

- L’état de santé générale : le titulaire fume-t-il ? fait-il du sport ou une activité jugée risquée ?

Nos conseils pour bien choisir son contrat

Pour choisir efficacement votre assurance prévoyance, procéder étape par étape, en commençant par une analyse précise des risques auxquels vous êtes exposé et du niveau de protection désiré. Voici quelques critères essentiels à examiner pour faire le choix le plus approprié :

- Mode de versement des prestations : Déterminez si les indemnités seront versées sous forme de montant fixe (forfaitaire) ou si elles correspondent à un pourcentage de votre revenu (indemnitaire). Le choix dépendra de votre situation financière et de vos besoins en termes de couverture.

- Évolution des cotisations avec l’âge : Vérifiez si les cotisations augmenteront au fur et à mesure que vous vieillissez. Les contrats à cotisation fixe peuvent être plus avantageux à long terme, même si leur coût initial est plus élevé.

- Cas d’exclusion : Lisez attentivement les exclusions, qui sont les situations où la couverture n’est pas appliquée. Ces exclusions peuvent varier considérablement d’un contrat à l’autre et pourraient affecter votre décision, surtout si certains risques spécifiques à votre profession ou à vos activités personnelles sont exclus.

- Délais de franchise et de carence : Le délai de franchise est la période pendant laquelle, suite à un sinistre, vous ne recevrez pas d’indemnités. Le délai de carence est le temps à attendre après la souscription du contrat avant que la couverture ne devienne effective. Ces périodes doivent être minimales pour éviter des interruptions de revenu non couvertes.

- Coût des garanties optionnelles : Évaluez le coût des options supplémentaires qui pourraient être nécessaires pour une protection complète. Cela peut inclure des couvertures pour des risques spécifiques non inclus dans le contrat de base.

- Territorialité de la couverture : Assurez-vous que la couverture est applicable là où vous vivez et travaillez, mais également dans d’autres régions ou pays si vous voyagez fréquemment.

Pour bien choisir, il est aussi recommandé de consulter des avis indépendants ou des classements d’assureurs, de discuter avec des professionnels du secteur, et de comparer minutieusement les devis. L’objectif est de trouver une balance optimale entre le coût et l’étendue de la couverture, tout en s’assurant que le contrat choisi répond précisément à vos besoins personnels et professionnels. Nos conseillers Neofa peuvent vous aider dans cette tâche minutieuse !

Contactez-nous

Nos autres articles pour les professions libérales

Fiscalité d’entreprise : Mon entreprise dispose d’une trésorerie conséquente, comment optimiser ma vente ?

Alors que nous vous expliquons dans un autre article [...]

Les enjeux du contrat de prévoyance quand on est un professionnel libéral

Les travailleurs indépendants, tels que ceux exerçant une profession [...]

Les stratégies clés pour optimiser son patrimoine en tant que profession libérale

En matière de gestion de patrimoine, comme dans la [...]

Professions libérales : pourquoi ouvrir un PER pour préparer votre retraite ?

Les professionnels de santé exerçant en libéral, comme les [...]

Publié le 1 mai 2024, par :