Plafond du LDDS et stratégie

Donner du sens à votre épargne en soutenant les PME et l’économie sociale et solidaire, ça vous tente ? Grâce au livret de développement durable et solidaire (LDDS), anciennement connu sous le sigle LDD, vous pouvez investir dans des projets responsables et durables, tout en faisant fructifier votre argent. Avec des taux relevés à 3 %, certains épargnants pourraient être tentés de gonfler leur solde, au risque de dépasser le plafond de leur LDDS. Plus de détails avec Neofa.

Publié le 11 juin 2024, par :

Quel est le plafond du LDDS ?

En 2024, le plafond du LDDS est de 12 000 euros pour toutes les banques, comme le prévoit la réglementation.

Tous les produits d’épargne réglementés possèdent un plafonnement :

- Le livret A est limité à 22 950 € pour les particuliers et à 76 500 € pour les personnes morales.

- Le PEL ne peut pas contenir de capital supérieur à 61 200 €.

Explication du plafond du LDDS et de son évolution

Le livret de développement durable et solidaire (LDDS) était auparavant connu sous le nom de Codevi (puis LDD). Ce dernier a été créé en 1983 avec un plafond limité à 6 000 euros. Il a finalement été multiplié par deux en 2012 pour améliorer son attractivité.

Le plafond du LDDS correspond au montant maximal de versements autorisés sur ce produit d’épargne : vous ne pouvez pas épargner plus de 12 000 euros sur votre LDDS. Cette somme n’inclut pas les intérêts perçus. Par conséquent, votre livret peut afficher un crédit supérieur à 12 000 euros.

Les règles d’ouverture et de fonctionnement du LDDS

En principe, il faut être majeur pour ouvrir un LDDS. Les mineurs ayant leur propre foyer fiscal sont éligibles. Le détenteur doit avoir sa résidence fiscale en France.

Pour ouvrir un LDDS, il suffit d’en faire la demande auprès de votre banque. Aucun versement minimum n’est requis par la loi, même si en pratique beaucoup d’établissements bancaires imposent un premier dépôt de 15 euros.

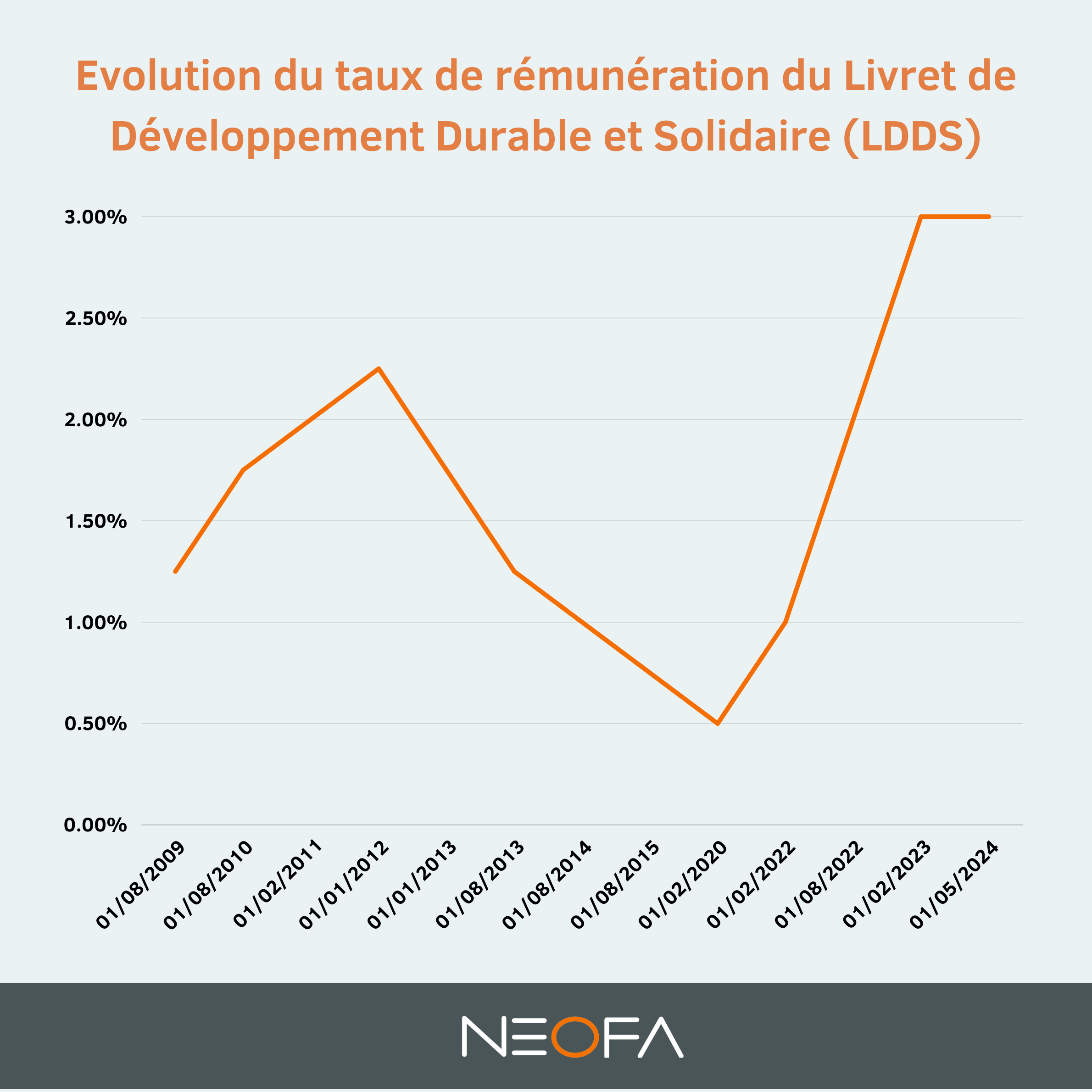

Vous pouvez alimenter votre LDDS à votre convenance et retirer les fonds sans restriction. Ces derniers sont rémunérés à 3 % (en 2024). Les intérêts, calculés par quinzaine, sont exonérés d’impôts et de prélèvements sociaux.

Combien rapporte un LDDS au plafond ?

Avec un Livret de Développement Durable et Solidaire plafonné à 12 000 € et un taux d’intérêt de 3 % par an, la rémunération maximale que vous pouvez obtenir en un an est de 360 €. Ce calcul est assez simple : il suffit de multiplier le plafond du livret par le taux d’intérêt. Ainsi, 12 000 € x 3 % = 360 € par an. Cette somme représente l’intérêt brut que vous gagnerez si vous maintenez le montant maximal pendant toute une année.

Les conséquences du dépassement du plafond du LDDS

Le plafond réglementaire du LDDS est un plafond de versement : si vous essayez de déposer un montant engendrant un crédit supérieur à 12 000 euros, votre banque refusera certainement l’opération. Si cette dernière acceptait la transaction, elle enfreindrait la loi et serait alors passible de sanctions. De votre côté, vous ne risquez rien.

Si vous avez atteint le plafond de votre LDDS, vous pouvez opter pour d’autres placements bancaires, comme le livret A disposant d’une limite plus importante. Si vous y avez le droit, le livret d’épargne populaire (LEP) peut être intéressant. Malgré son plafond plus bas (7 700 euros), ce dernier affiche un taux de rémunération à 5% (en date du 7 mai 2024).

Où placer son argent quand le Livret A et le LDDS sont pleins ?

Si vous avez déjà rempli votre Livret A et votre LDDS, il existe d’autres façons de continuer à faire fructifier votre épargne. Pour commencer, l’assurance vie pourrait être une option intéressante pour vous. C’est un placement très prisé qui offre non seulement une fiscalité allégée après huit ans, mais aussi la possibilité de diversifier vos investissements entre différents supports.

Un autre choix pourrait être le Plan Épargne Logement, surtout si vous envisagez d’acheter un bien immobilier à l’avenir. Ce plan vous garantit un taux d’intérêt fixe (5% en date du mois de mai 2024) et peut vous donner droit à une prime de l’État sous certaines conditions. Pour ceux qui s’intéressent au marché des actions, le Plan d’Épargne en Actions est également une bonne alternative. Il permet d’investir dans des entreprises européennes tout en bénéficiant d’une fiscalité réduite après cinq ans.

Vous pourriez aussi considérer des placements plus sécurisés comme les comptes à terme et les certificats de dépôt, qui offrent un rendement fixe si vous acceptez de laisser votre argent immobilisé pour une période déterminée. Et si vous êtes tenté par quelque chose de tangible, l’investissement immobilier peut être une bonne voie, offrant des revenus locatifs et un potentiel d’augmentation de valeur.

Pour ceux qui aiment les nouvelles technologies et qui sont prêts à prendre plus de risques, les opportunités dans le crowdfunding ou même les cryptomonnaies pourraient être séduisantes. Ce sont des options qui peuvent offrir de hauts rendements, mais elles nécessitent une bonne compréhension des risques impliqués.

Avant de prendre une décision, il pourrait être judicieux de parler à un conseiller financier pour s’assurer que le choix de placement correspond bien à vos attentes et à votre situation financière.

Contactez-nous

Les avantages et inconvénients du LDD

Le LDD est un produit d’épargne avantageux pour tous ceux cherchant à constituer une réserve de précaution. Défiscalisé, il ne coûte rien en frais bancaires et vous donne la possibilité de retirer votre argent en cas de besoin. Quelques euros suffisent pour ouvrir un LDDS, aucun versement régulier n’est obligatoire.

Le LDDS possède des inconvénients :

- Le taux d’intérêt reste peu intéressant et ne rivalise pas avec l’inflation. Vous risquez de perdre de l’argent au lieu d’en gagner ;

- Le plafond de 12 000 euros ne permet pas d’envisager un placement important ;

- La gestion des intérêts et des retraits nécessite un peu de rigueur. Les intérêts sont calculés par quinzaine, rendant son suivi complexe. Pour profiter de la rémunération du LDDS et ne pas commettre d’erreur, il est préférable de programmer un versement régulier, en fin de mois par exemple ;

- Il n’est pas possible de cumuler plus de deux LDDS par foyer fiscal.

Le LDDS, comme tous les livrets réglementés, reste largement insuffisant pour se constituer un patrimoine solide et diversifié. Pour en savoir plus, contactez un gestionnaire en patrimoine Neofa et prenez en main vos finances !

Plafond du LDDS : Les points à retenir

- En 2024, le plafond du LDD est de 12 000 euros, hors intérêts.

- Une fois le plafond de votre LDD, vous ne pouvez plus effectuer de versement.

- Ce placement défiscalisé et sécurisé est idéal pour se constituer une épargne de précaution tournée vers le financement de l’économie durable et solidaire.