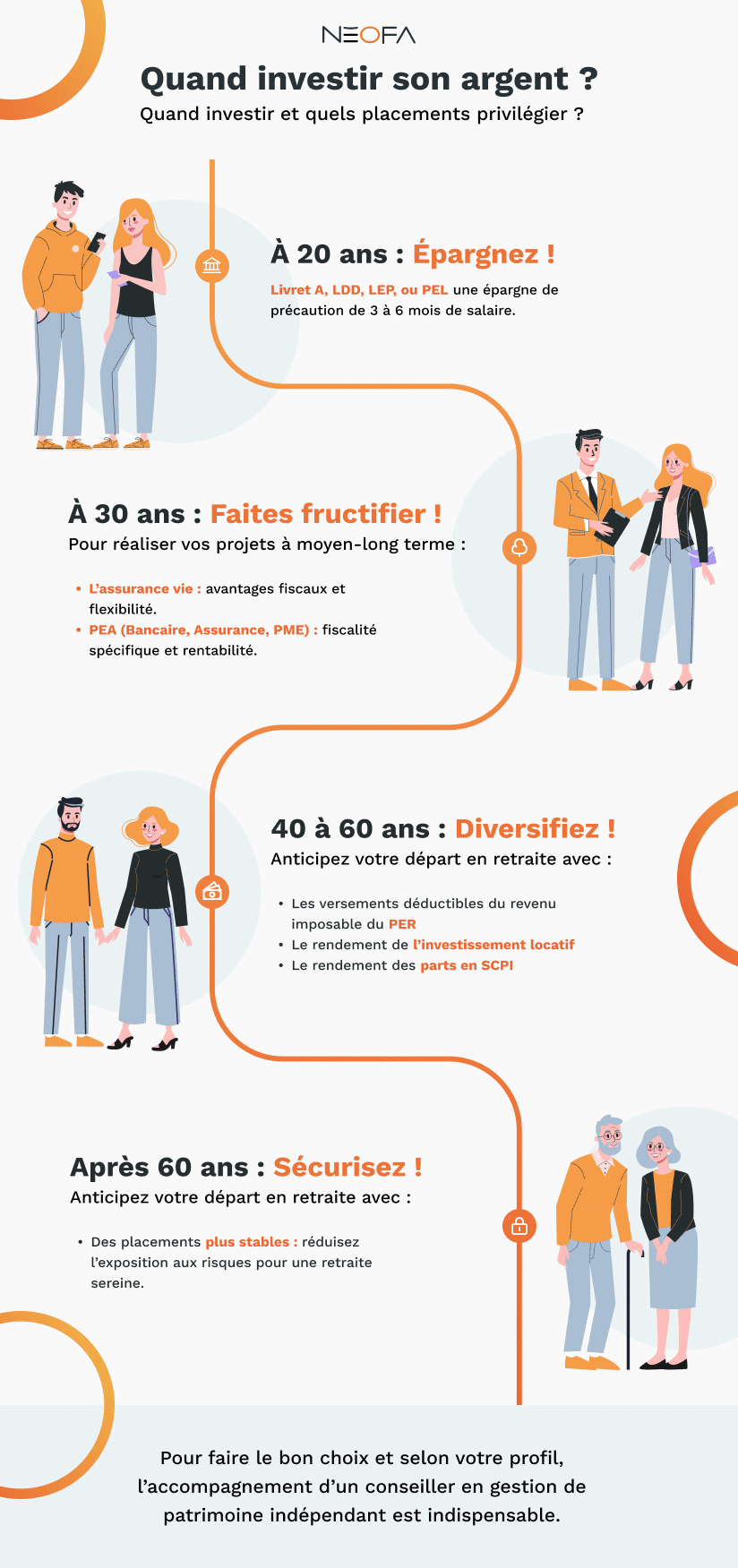

Quand investir son argent ?

Études, premier emploi, achat de sa résidence principale, retraite… chaque étape de la vie nécessite d’adapter sa stratégie patrimoniale. Alors, quand investir son argent ? Découvrez le calendrier Neofa.

Publié le 7 décembre 2023, par :

20 ans, c’est le moment d’épargner !

Entre 20 et 30 ans, vous commencez votre vie professionnelle. Vos charges sont en principe limitées et vous commencez à percevoir des revenus. C’est le moment idéal pour vous constituer une épargne de précaution. Sa mission ? Vous offrir une sécurité financière afin de faire face aux imprévus et de financer vos futurs projets.

Pour vous constituer ce bas de laine jeune, optez pour les livrets d’épargne. Malgré leur faible rémunération, ils vous permettent de stocker vos économies, sans risque et de pouvoir les retirer à tout moment. Ces livrets réglementés sont exonérés d’impôts et de prélèvements sociaux. Vous pouvez opter pour le Livret A, le Livret de Développement Durable (LDD), le Livret d’Épargne Populaire (LEP) ou le Plan d’Épargne Logement (PEL). Prenez l’habitude d’y verser chaque mois une petite somme. Objectif : obtenir à terme l’équivalent de 3 et 6 mois de votre salaire mensuel.

À 30 ans, faites fructifier votre épargne

Vos revenus augmentent, les enfants arrivent, il est temps de consolider votre capital et de réaliser vos projets.

Grâce à son plafond illimité, ses possibilités de sorties en rente viagère ou en capital et sa fiscalité, l’assurance-vie offre de nombreux atouts. En fonction de vos objectifs et de votre appétence aux risques, vous pouvez opter :

- Pour des fonds en euros afin de limiter les risques ;

- Pour des unités de comptes pour une stratégie plus agressive ;

- Pour un contrat d’assurance-vie multisupport, c’est-à-dire un mélange de fonds euro et d’unités de compte, afin d’équilibrer votre portefeuille.

L’ouverture d’un PEA vous permettra également de vous constituer les réserves nécessaires pour financer les études de vos enfants ou acheter votre résidence principale. Au bout de 5 ans de détention, vos plus-values seront exonérées d’impôts. Vous ne paierez que les 17,2% de prélèvement sociaux. À noter qu’un retrait, effectué avant les 5 premières années suivant l’ouverture du plan, pourrait entraîner la clôture de votre PEA.

Vous souhaitez ouvrir un PEA à 30 ans ? Vous avez le choix entre :

- Le PEA bancaire ;

- Le PEA assurance ;

- Le PEA-PME.

Entre 40 et 60 ans, diversifiez vos investissements et préparez votre retraite

Passé la quarantaine, il est important de diversifier ses investissements tout en anticipant votre départ à la retraite. N’oubliez pas : cette étape de votre vie implique une baisse de revenus. Votre stratégie financière doit en tenir compte !

À 40 ans, c’est le bon moment pour ouvrir un Plan d’Épargne Retraite (PER). Instauré par la loi Pacte de 2019, il vous permet d’épargner pour vos vieux jours tout en réduisant vos impôts. Chaque versement est déductible de vos revenus imposables. Comme pour l’assurance-vie, pour sortir de votre PER, vous aurez le choix entre une rente viagère, un capital ou un mixte des deux. En revanche, vous ne pourrez pas récupérer vos fonds jusqu’à l’arrêt de votre activité professionnelle. Il existe toutefois quelques exceptions qui permettent de débloquer son PER de manière anticipé :

- L’achat de votre résidence principale ;

- Une invalidité ;

- Un surendettement ;

- Le décès de votre conjoint ;

- L’expiration de vos droits au chômage ;

- La cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire.

En parallèle, il peut être intéressant d’acquérir de faire un investissement immobilier locatif ou d’acquérir des parts de SCPI. Ce sont un moyen simple, peu contraignant d’investir dans l’immobilier, sans vous démunir de vos économies. Il s’agit en revanche d’un investissement sur le long terme, avec des frais élevés et la liquidité de vos fonds pouvant être limitée.

Après 60 ans, la sécurité avant tout !

La retraite approche. Il est nécessaire de réduire votre exposition aux risques en optant pour des placements plus stables. Évidemment, votre stratégie ne dépend pas que de votre âge. Votre profil d’investisseurs, votre patrimoine, le niveau de vos revenus et de vos charges, sont des éléments à prendre en compte.

Dans tous les cas, choisir le produit d’épargne le mieux adapté à votre tranche d’âge implique une solide réflexion. L’accompagnement d’un conseiller en gestion de patrimoine est indispensable pour faire les bons choix et franchir sereinement chaque étape de votre vie.

Besoin d’un conseil pour faire fructifier votre épargne ? Les conseillers indépendants Neofa sont à votre disposition.

Découvrez nos dernières actualités et nos conseils sur les différents investissements

Vers la suppression du régime fiscal LMNP (Location Meublée Non Professionnelle) ?

Cela fait plusieurs mois que l’Assemblée Nationale, en la [...]

📰 Le dossier de la semaine : le vent tourne sur trois duels liés aux marchés

Au début de l'année, l'une de nos dix principales [...]

Faut-il acheter Amazon après un Prime Day record ?

Cet article n'est pas un conseil en investissement. Pour [...]

Les news des marchés financiers – semaine du 22/07/2024

Le conseiller en gestion de patrimoine Ruben Brami s'applique [...]

📰 Le dossier de la semaine : nos perspectives pour le reste de l’année

Les marchés boursiers américains ont progressé au cours du [...]

Le Conseil d’État annule le maintien de la niche fiscale Airbnb

Les appartements touristiques de location saisonnière ne bénéficieront plus [...]