La fiscalité des actions gratuites, les pistes du gouvernement pour faciliter l’accès au logement et une solution pour préparer l’avenir de ses enfants tout en optimisant sa fiscalité

Par Ruben Brami, Twenty-Six Patrimoine

Sommaire :

???? Les news qui ont fait bouger les marchés cette semaine

????️ Le dossier de la semaine : quelle fiscalité pour les actions gratuites ?

???? Immobilier : les pistes du gouvernement pour faciliter l’accès au logement

???? Ingéniereie patrimoniale : comment préparer l’avenir de ses enfants tout en optimisant sa fiscalité

???? Les news qui ont fait bouger les marchés cette semaine

- Un marché dispersé

Sur la période, les indices actions ont reculé de façon modérée en Europe. La zone profite de perspectives de croissance qui s’améliorent, et de façon plus importante dans le reste du monde. Les actions mondiales (indice MSCI AC World) gagnent 0,55%. En Asie, le Nikkei est en hausse de 0,78%, le Shanghai Composite prend 0,68% et le Hang Seng fléchit de 0,77%. L’Europe est protégée par sa forte proportion en valeurs du luxe et un secteur bancaire plus sécure, l’indice Euro Stoxx 50 baisse de 0,89% et le CAC 40 de 0,72%. Outre atlantique, les bourses gagnent du terrain grâce à ses poids lourds: 0,87% pour le Dow Jones, 0,91% pour le S&P 500 et 2,04% pour le NASDAQ 100. Les taux obligataires refluent très fortement (-18bp sur le Tbonds US à 10 ans à 3,42%, -7bp sur l’OAT 10 ans à 2,94%) et anticipent une baisse des taux de la Fed dès le 3ème trimestre 2023. Les risques de ralentissement de l’activité pèsent sur les cours du pétrole et des matières premières et la parité euro-dollar revient autour de 1,10.

- Les craintes de “risques bancaires” réapparaissent

Alors que les entreprises publient leurs résultats, qui en général dépassent les attentes, les craintes de « risques bancaires » refont surface, entraînant une aversion accrue au risque. Cette situation a provoqué des prises de bénéfices et une baisse des taux souverains, amplifiée par la baisse de la confiance des consommateurs selon le Conference Board d’avril aux Etats-Unis, ainsi que les difficultés à relever le plafond de la dette fédérale. Bien que cela pourrait ralentir la consommation américaine, ce serait une bonne nouvelle pour la Fed, car cela pourrait signifier la fin de l’augmentation des taux directeurs après une dernière hausse de +25bp en mai. Cependant, il y a des divergences entre les anticipations des marchés pour une baisse des taux de la Fed après ce prochain mouvement et les commentaires plus prudents des banquiers centraux, ce qui soulève des interrogations. De plus, le risque de défaut de paiement des Etats-Unis pourrait intervenir début juin selon le Trésor américain, alors que le plafond de la dette fédérale a été atteint mi-janvier avec 31 400 Md$. Un relèvement du plafond de 1 500 Mds$ a même été voté à la Chambre des représentants.

- En Europe, l’activité fait preuve de résilience

En dépit de la faiblesse du secteur manufacturier, l’enquête de l’IFO en Allemagne et la baisse du chômage en France confirment l’amélioration des PMI, en particulier dans les services, en zone euro. Bien que les taux directeurs aient augmenté à une vitesse sans précédent, l’activité économique reste résiliente. La politique budgétaire protectrice en Europe (notamment le bouclier tarifaire) et la baisse des prix de l’énergie ont permis une transmission lente des effets du resserrement économique à l’économie réelle, en allégeant les coûts des entreprises (avec une baisse des prix à la production atteignant -8% en Espagne sur un an) et en donnant du pouvoir d’achat aux ménages. La majorité des économistes interrogés par Reuters estiment que la Banque centrale européenne augmentera son taux de dépôt de 25 points de base le 4 mai, puis le portera en juin à 3,50%, voire plus, en raison du niveau de l’inflation sous-jacente. La hausse des prix à la consommation a de nouveau ralenti le mois dernier mais reste plus de trois fois supérieure à l’objectif de 2% fixé par la BCE tandis qu’en excluant l’alimentation et l’énergie, l’inflation a accéléré à 7,5%.

????️ Le dossier de la semaine : quelle fiscalité pour les actions gratuites ?

Depuis 2005, les entreprises peuvent offrir des actions gratuites à leurs employés, dans le but de les inciter à rester et d’en faire des actionnaires potentiels capables de réaliser des bénéfices sur ces actions à long terme.

Cependant, la loi Macron de 2015 a considérablement modifié le régime d’attribution et d’imposition de ces actions gratuites, et les lois de finances de 2017 et 2018 ont également apporté des changements supplémentaires. En conséquence, les actions gratuites accordées dans le cadre de différents plans d’attribution ne sont pas nécessairement soumises au même régime fiscal, ce qui rend difficile pour les salariés de comprendre les implications fiscales de leurs actions gratuites. Par conséquent, des clarifications m’ont semblé nécessaires afin d’aider les salariés concernés à comprendre les règles fiscales applicables à leurs actions gratuites, en particulier pour les salariés ayant des antécédents professionnels longs au sein de l’entreprise.

1. Le principe des actions gratuites

a) Les actions gratuites, une récompense bien méritée

Afin de gratifier certains collaborateurs clés de l’entreprise, le conseil d’administration peut opter pour l’octroi d’actions gratuites. Il convient de souligner que ces actions ne sont pas significatives en termes de pouvoir accordé aux bénéficiaires. Elles ont une faible valeur et peuvent être facilement cédées, mais offrent une opportunité d’acquisition intéressante. Ce type de récompense est généralement offert par des entreprises bénéficiant d’une stabilité financière, ce qui procure un sentiment de sécurité aux employés.

Les employés bénéficiaires d’actions ont un avantage par rapport aux actionnaires et investisseurs, qui ne peuvent acquérir des actions qu’en les achetant. En effet, les employés n’ont pas à débourser de fonds pour obtenir ces actions, ce qui rend leur attribution gratuite. Cette acquisition n’est pas temporaire et demeure un acquis tant que le salarié reste au sein de l’entreprise.

b) Comment s’effectue l’attribution d’actions gratuites ?

L’attribution d’actions gratuites à des salariés est une décision qui fait l’objet d’une analyse approfondie et de longues discussions au sein du conseil d’administration de l’entreprise. Après plusieurs tables rondes, le dossier est validé pour être soumis à l’ordre du jour lors d’une assemblée générale extraordinaire des actionnaires, qui ont le dernier mot quant à la distribution d’actions sans contrepartie financière à certains employés.

Une fois que les actionnaires ont donné leur accord pour l’attribution des actions, une procédure de transmission est mise en place. Les bénéficiaires peuvent rapidement bénéficier de ces biens mobiliers, bien que sur le plan juridique, la période d’acquisition puisse nécessiter au moins un an.

c) Que peut faire le salarié de ces actions gratuites reçues de l’entreprise ?

Si vous avez reçu ou allez recevoir des actions gratuites, vous allez alors pouvoir bénéficier d’un revenu supplémentaire. Vous pourrez également réaliser une plus-value en vendant les actions gratuites reçues de l’entreprise.

Cependant, vous devez savoir que la cession des actions gratuites pour réaliser une plus-value est soumise à une durée de conservation minimale. Vous ne pouvez pas vendre ces actions immédiatement après la période d’acquisition juridique. La durée de conservation requise avant de tenter une première vente est toujours supérieure à deux ans, après avoir cumulé la période d’acquisition et de conservation. Le décompte de cette période commence à partir de la date d’attribution définitive, moment à partir duquel vous pouvez être considéré comme le propriétaire des titres de l’entreprise.

2. Le fonctionnement de la fiscalité des actions gratuites

a) Le fait générateur de l’impôt

Au moment de l’attribution des actions gratuites, le régime fiscal de faveur permet au contribuable de bénéficier d’une exemption totale d’imposition. En effet, l’impôt n’est généré qu’au moment de la cession des actions gratuites.

b) L’assiette de l’impôt

Pour déterminer la valeur des actions cotées, on prend en compte le premier cours coté du jour de l’attribution définitive. Si la cotation est irrégulière, la valeur retenue est celle du dernier cours coté connu au même jour.

Dans le cas d’actions de sociétés étrangères cotées à la fois à l’étranger et à la Bourse de Paris, il convient de se baser sur la cotation à la Bourse de Paris. Si la cotation est exprimée en devises étrangères, la conversion en euros doit être effectuée en utilisant le taux de change du jour de l’attribution définitive.

c) Le taux d’imposition

L’imposition du gain intervient donc lors de la cession des titres (à titre onéreux ou gratuit), en même temps que l’imposition de la plus-value éventuelle de cession, imposée au prélèvement forfaitaire unique (PFU) de 12,8 % ou, sur option, au barème progressif de l’impôt sur le revenu.

L’imposition est double :

- une imposition attachée au « gain d’acquisition » égal à la valeur des actions à leur date d’attribution définitive, c’est-à-dire au terme de la période d’acquisition ;

- une imposition attachée à la plus-value de cession égale à la différence entre le prix de cession des actions et leur valeur à la date d’acquisition.

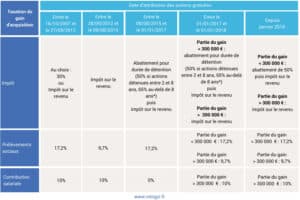

Les règles fiscales applicables au gain d’acquisition et à la plus-value de cession dépendent de la date d’attribution des actions ainsi que de la date de la décision de l’Assemblée Générale Extraordinaire autorisant cette attribution. Voici les différents cas de figure :

(source : mingzi.fr)

Il est tout à fait possible que des actions gratuites soient cédées à un cours de cession inférieur au cours d’acquisition. Dans ce cas, la moins-value de cession réalisée est imputable sur le gain d’acquisition pour le calcul de l’imposition.

3. Comment déclarer les gains d’acquisition / de cession liés aux actions gratuites ?

a) L’année d’acquisition définitive

Le salarié est dispensé de joindre à sa déclaration de revenu souscrite au titre de l’année d’acquisition définitive l’état individuel, obligatoirement remis par l’entreprise au plus tard le 1er mars de l’année suivant celle de l’acquisition définitive des actions.

Cependant, il faut conserver cet état individuel jusqu’à l’expiration du délai de reprise et le présenter à l’administration sur demande de sa part. A défaut, le salarié s’expose à une amende de 150 € (art. 1729 B du CGI).

b) L’année de cession

L’année de cession, le salarié devra faire figurer, sur sa déclaration de revenu souscrite au titre de l’année de cession (à titre gratuit ou à titre onéreux) le montant du gain d’acquisition.

En outre, il doit déclarer, le cas échéant, le montant de la plus-value de cession imposée dans les conditions exposées dans le tableau ci-dessus.

Le montant total des gains d’acquisition soumis à la contribution salariale doit être déclaré sur la case spécifique de la déclaration complémentaire de revenus n° 2042 C à la case:

– 1TT pour les actions gratuites attribuées à compter du 28.09.2012 sur décision prise au plus tard le 07.08.2015

– 1TZ pour les actions attribuées à compter du 08.08.2015

– 3VD, 3VI ou 3VF pour les actions attribuées avant le 28.09.2012

Le gain de cession doit lui être déclaré dans la 2042 traditionnelle à la section 3.

Nous vous conseillons de vous faire accompagner par un conseiller en gestion de patrimoine agréé ou un avocat fiscaliste si vous avez vendu des actions gratuites.

???? Immobilier : les pistes du gouvernement pour faciliter l’accès au logement

L’augmentation des prix des denrées alimentaires est la principale préoccupation des Français et a pris une place importante dans les débats publics. Bien que le logement soit le poste de dépenses le plus important des ménages, il était étonnamment moins évoqué dans les récentes prises de paroles du gouvernement. Pourtant, il faut remonter à 2008 pour trouver une situation de production et de vente aussi faible. Relancer la construction de logements collectifs devient urgent. Car en effet, tous les indicateurs les plus récents sont au rouge :

- La moyenne des autorisations mensuelles de logements collectifs, à 17794, depuis les dernières élections de 2020 reste bien inférieure à celle constatée sur 10 ans avant cette échéance, qui était à 19098 unités. L’offre s’étiole.

- Les mises en vente en 2022 (98081 unités) affichent une baisse de près de 8% par rapport à 2021, rejoignant ainsi la contre-performance de l’année covid de 2020.

- Les ventes effectives, elles, sont en chute libre, accusant une baisse en 2022 de près de 25% (121875 logements). Cette moyenne annuelle cache en outre une dégradation au dernier trimestre de 2022, qui donne le la de 2023 : le dernier trimestre de l’année dernière a accusé une baisse de 36,3% des ventes.

C’est pourquoi, après un mois de consultations politiques, Elisabeth Borne a présenté la semaine dernière son programme pour les trois prochains mois. Et il semble que la Première ministre ait pris en compte les préoccupations concernant la situation du logement, en particulier du logement neuf, qui a connu une baisse significative des ventes et donc des constructions ces derniers mois.

La Première ministre n’a pas donné de détails exhaustifs sur les projets en faveur du logement, mais a annoncé que le gouvernement prévoyait de solliciter les banques pour améliorer l’accès au crédit pour les ménages. Ces derniers mois, les critères d’attribution des prêts ont considérablement durci en raison de la hausse des taux d’intérêt. Elle a également promis de fournir une visibilité sur l’évolution du prêt à taux zéro. Ce dispositif créé en 1995 pour aider les ménages modestes à devenir propriétaires est maintenu jusqu’au 31 décembre 2023 dans la dernière loi de finances.

Le gouvernement a également annoncé son intention de mobiliser la Caisse des dépôts pour racheter des logements neufs qui peinent à trouver des acquéreurs et ainsi débloquer les programmes en attente. En effet, avec la hausse des taux, le secteur de l’immobilier neuf est confronté à une baisse importante des ventes.

Dans un document plus détaillé sur les priorités gouvernementales, les services de Matignon mettent en avant la décentralisation. Le gouvernement souhaite travailler avec les collectivités locales pour augmenter le nombre de logements en zone tendue et favoriser la baisse des coûts du foncier et de la construction. Une relance du logement social est également prévue, avec la construction de nouveaux logements et l’amélioration de l’accès et des attributions.

Le ministère de l’Économie envisage de nouvelles mesures pour faciliter l’obtention de prêts immobiliers, en réponse à la forte baisse du nombre de prêts accordés. Parmi les options envisagées, il y aurait une augmentation du taux d’endettement maximum autorisé. Les banques sont devenues très prudentes ces derniers mois avant d’accorder des prêts, ce qui a suscité des inquiétudes au sein des autorités. Selon la Banque de France, le nombre de nouveaux crédits immobiliers a chuté de près de 40% en un an, en grande partie en raison de la hausse des taux directeurs de la Banque centrale européenne. Les acheteurs sont également confrontés à de nombreux obstacles, notamment les contraintes normatives, telles que le taux d’endettement maximal de 35% et une durée maximale de 27 ans, imposées par le Haut Conseil de la stabilité financière. Pour stimuler la production de crédits, le ministère de l’Économie envisage d’assouplir ces contraintes, en permettant notamment un taux d’endettement maximum légèrement supérieur à la limite actuelle de 35% et une durée d’emprunt pouvant aller jusqu’à 30 ans.

Des pistes ont été dévoilées par le gouvernement mais aucune promesse n’a pour le moment été faite. Une réunion est prévue en juin avec Bercy et les principaux acteurs du secteur. Elle pourrait être consacrée à ces changements. Avant ça, le ministre du logement, Olivier Klein, doit s’exprimer le 9 mai afin de dévoiler une vingtaine de propositions tirées des travaux du Conseil national de la refondation (CNR). Comptez-sur moi pour vous préparer un récapitulatif des annonces qui seront faites.

???? Ingénierie patrimoniale : comment préparer l’avenir de ses enfants tout en optimisant sa fiscalité ?

Dans le passé, les solutions les plus courantes pour aider ses enfants “pour plus tard”, pour acheter leur résidence principale par exemple, étaient le PEL et l’assurance vie, chacune ayant ses avantages et inconvénients. Cependant, il n’y a pas d’avantage fiscal pour les parents investissant dans l’un ou l’autre de ces plans.

Saviez-vous qu’un mineur peut également adhérer à un PERin, ce qui présente des avantages pour les parents et l’enfant ? L’adhésion est simple et peut être effectuée par les représentants légaux de l’enfant, comme pour un Livret A ou une assurance vie classique. Les parents peuvent gérer le PER jusqu’à la majorité de l’enfant et pourraient même continuer à l’alimenter s’ils le souhaitent. Explications.

Le premier avantage pour les parents d’ouvrir un PERin pour leur enfant est la possibilité de bénéficier d’une économie d’impôts. Les versements volontaires effectués sur le PERin sont déductibles du revenu imposable, y compris pour un enfant mineur. Étant généralement rattaché au foyer fiscal de ses parents, le versement aura un impact sur leurs revenus, comme s’ils avaient effectué directement l’opération sur leur propre contrat.

Il convient de noter que le montant du versement déductible est plafonné, tout comme pour les parents. Le mineur dispose de son propre disponible fiscal dédié à l’épargne retraite, qui est généralement limité à 10 % du plafond annuel de la Sécurité sociale (Pass) de l’année précédente à celle du versement, car il n’a généralement pas ou peu de revenus. Ainsi, pour un versement effectué en 2023, le montant maximum déductible est de 4 399 euros. Et si besoin, l’enfant peut également rattraper les plafonds non utilisés des trois années précédentes, soit un total de près de 16 000 euros (cumul des plafonds 2018,2019,2020 et 2021).

Un autre avantage pour les parents d’ouvrir un PERin pour leur enfant est que l’utilisation de l’épargne accumulée sur ce contrat est encadrée, y compris lorsque l’enfant devient majeur. Il est impossible, par exemple, de retirer des fonds pour financer un projet farfelu. Les fonds placés dans un PER individuel sont bloqués jusqu’à l’âge de la retraite. Cependant, le PERin permet une exception à cette règle de blocage : il peut être utilisé pour financer l’achat de la résidence principale. Cette possibilité de sortie est une option sérieuse qui rassure souvent les parents lorsque leur enfant concrétise son projet d’acquisition de logement.

Il est important de souligner que sur le plan fiscal, les sommes débloquées lors du départ à la retraite ou de l’acquisition de la résidence principale sont imposées. La partie de l’épargne retirée qui correspond aux versements déductibles est soumise au barème progressif de l’impôt sur le revenu (IR), tandis que celle qui correspond aux gains est assujettie à la Flat Tax de 30% (ou à l’IR + prélèvements sociaux de 17,2% si cette option s’avère plus avantageuse).

Il convient de souligner le risque de requalification fiscale associé à l’utilisation du PER individuel pour financer l’acquisition de la résidence principale des enfants. Bien que cette pratique soit actuellement autorisée, le législateur pourrait décider de modifier les règles encadrant l’utilisation du PER individuel pour mieux correspondre à son objectif principal qui est la préparation de la retraite.

En outre, il est important de noter que l’administration fiscale pourrait considérer que l’utilisation du PER individuel dans ce but constitue un abus de droit fiscal, surtout si le montant des versements est disproportionné par rapport aux capacités financières des parents. Il est donc crucial de respecter les plafonds fiscaux applicables pour éviter toute requalification en donation indirecte.

En d’autres termes, cette opération est surtout avantageuse pour les foyers fiscaux dont la tranche marginale d’imposition est d’au moins 30%. Cela permet de réduire le risque que l’avantage fiscal à l’entrée dont bénéficient les parents soit inférieur à la taxation qui sera appliquée à l’enfant lorsqu’il retirera les fonds, notamment pour l’acquisition de sa résidence principale.

???? Les annonces d’entreprises à noter de la semaine :

- Vinci remporte un contrat de conception-construction-installation de trois plateformes de conversion d’énergie électrique d’origine éolienne en mer du Nord, pour 7 Mds€.

- Daniel Ketínský propose une augmentation de capital de 1,1 Md€ pour Casino, dans le cadre d’une grande recomposition du capital du distributeur, qui négocie en parallèle avec Teract et Les Mousquetaires « pour approfondir leurs partenariats industriels et d’achats et optimiser leurs réseaux respectifs ».

- La société Les Agences de Papa doit trouver de l’argent pour financer son fonds de roulement et reporte son transfert sur Euronext Growth.

- La branche santé grand public de Johnson & Johnson va commencer à tester l’appétit du marché pour une introduction en bourse, selon le Wall Street Journal.

- Nestlé dépasse ses estimations de ventes trimestrielles en raison d’une forte hausse des prix.

- Apple remporte son procès en appel contre Epic Games au sujet des règles de l’App Store.

- Netflix va investir 2,5 Mds$ en Corée du Sud pour la production de contenus.

- Carrefour publie des ventes en forte croissance au 1er trimestre, tirées par l’inflation. JCDecaux signe un contrat avec le Groupe Carrefour Brésil.

- Dassault Systèmes : confirme ses objectifs pour 2023 après un T1 conforme à ses attentes.

- Kering : la croissance du T1 est faible à 1%, pour 5,1 Md€ de revenus.

- Le patron d’Engie envisage un hiver 2023-2024 « sans difficulté majeure ».

- Microsoft : les résultats sont supérieurs au consensus. +8,5% hors séance.

- Roche : le chiffre d’affaires total a baissé de 6,8% à 15,32 MdsCHF au T1, mais reste supérieur aux attentes.

- First Republic, 14e plus grande banque des Etats-Unis, étudie la possibilité de vendre des actifs à hauteur de 100 Mds$. Le titre a sombré de 49% mardi.

- Air Liquide : le chiffre d’affaires est en hausse de 4,2% au T1.

- Pernod Ricard : le chiffre d’affaires au troisième trimestre est en deçà des attentes, le résultat opérationnel courant vu en baisse.

- Stellantis lance un plan de départ volontaire pour 33 500 employés aux Etats-Unis.

- Snap : le titre plonge de 18% hors séance jeudi après les résultats du T1.

- La Deutsche Bank prévoit de supprimer 800 emplois.

Source : Les Echos, Investir, Investing, ZoneBourse, Reuters, ABC Bourse

- https://www.corum.fr/actus/assurance-vie-pourquoi-est-il-interessant-de-demembrer-la-clause-beneficiaire

- https://www.capital.fr/votre-argent/clause-beneficiaire-demembree-definition-redaction-et-effets-1440370

- https://reassurez-moi.fr/guide/assurance-vie/demembrement-clause-beneficiaire

- https://www.linxea.com/tout-savoir-sur/assurance-vie/est-il-interessant-de-demembrer-la-clause-beneficiaire-de-son-contrat/

- https://www.francetvinfo.fr/economie/pouvoir-achat/logement/immobilier-un-viager-pour-une-retraite-plus-confortable_5639012.html

- https://www.boursorama.com/patrimoine/actualites/le-viager-une-bonne-solution-pour-les-deux-parties-f9a8ccd5bc8d7b4904dce4b031c313da

- https://www.lamontagne.fr/clermont-ferrand-63000/actualites/envie-de-vendre-un-bien-immobilier-en-viager-on-vous-explique-comment-cela-fonctionne_14297677/

- https://www.francebleu.fr/emissions/on-n-est-pas-a-l-abri-d-faire-une-bonne-emission/est-ce-que-ca-vaut-le-coup-d-acheter-en-viager-9546272

- https://www.hellopret.fr/investissement-locatif/acheter-en-viager/

- https://finance.yahoo.com/news/bitcoin-vs-gold-heres-founder-142406073.html

- https://finimize.com/content/Q29udGVudFBpZWNlOjYyNDg=/bitcoin-or-gold-how-know-which-best-your-portfolio

- https://www.goldavenue.com/en/blog/newsletter-precious-metals-spotlight/gold-vs-crypto-which-one-is-a-better-investment

- https://charts.woobull.com/bitcoin-vs-gold/

- https://www.physicalgold.com/insights/gold-vs-bitcoin

- https://beincrypto.com/bitcoin-vs-gold-billion-dollar-investment-dilemma/

Écrire un commentaire

Articles similaires

Vers la suppression du régime fiscal LMNP (Location Meublée Non Professionnelle) ?

Par Ruben Brami

📰 Le dossier de la semaine : le vent tourne sur trois duels liés aux marchés

Par Ruben Brami

Faut-il acheter Amazon après un Prime Day record ?

Par Ruben Brami