La gestion de notre argent est un sujet qui préoccupe bon nombre d’entre nous. Mais saviez-vous qu’il existe des nuances entre la gestion de patrimoine et la gestion de fortune ? Ces deux termes, bien que très proches, ont des significations distinctes. Rentrons ensemble dans l’univers feutré et confidentiel des gestionnaires de fortune.

Pourquoi parle-t-on de gestion de patrimoine et de gestion de fortune ?

Qu’est-ce que la gestion de fortune ?

La gestion de fortune est une catégorie de la gestion de patrimoine, généralement réservée aux individus très fortunés. Elle offre des services plus personnalisés et sophistiqués, tels que la gestion d’actifs, la planification successorale ou la gouvernance familiale.

Par exemple, un gestionnaire de fortune pourrait conseiller un client sur la création d’une fondation caritative ou sur l’achat d’œuvres d’art comme investissement.

La gestion de fortune est conçue pour les individus, familles ou institutions qui ont accumulé une richesse significative. On les appelle les HNWI (High Net Worth Individuals) et les UHNWI (Ultra HNWI). Sont considérés comme HNWI ceux qui se trouvent à la tête d’actifs équivalant à au moins 5 millions de dollars, sans compter leur résidence principale et les biens de consommation. Seuls 4,1 millions d’individus dans le monde répondent à cette exigence. Les UHNWI, quant à eux, sont ceux qui ont au moins 30 millions de dollars.

Faites le point sur votre stratégie patrimoniale

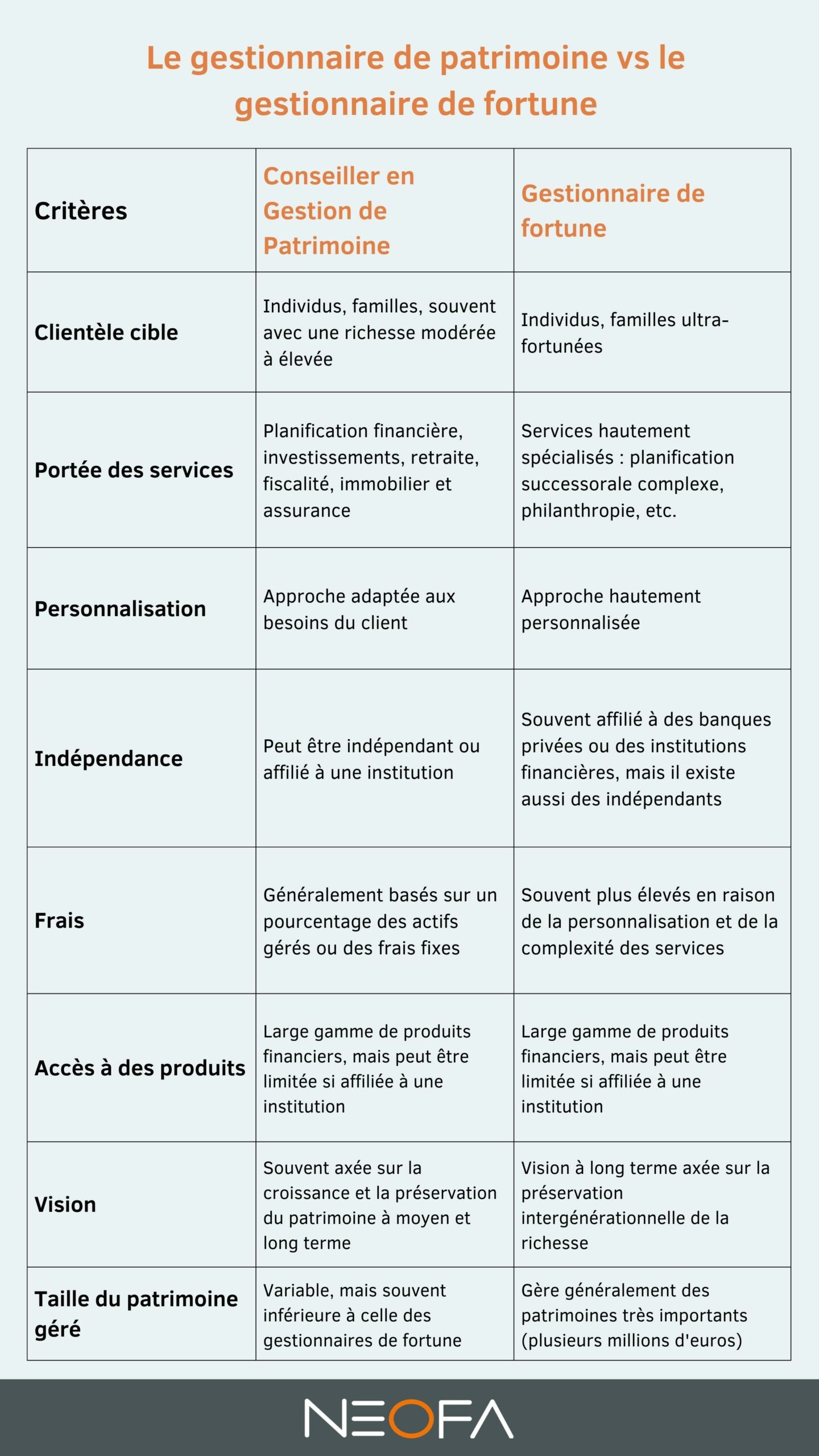

Quelles différences avec la gestion de patrimoine ?

La gestion de patrimoine et la gestion de fortune sont deux services financiers qui, bien que semblables en surface, ont des nuances distinctes. Ces différences résident principalement dans la nature des services offerts, la clientèle cible et la profondeur de la personnalisation.

La gestion de patrimoine englobe une gamme de services destinés à aider les individus à gérer et à optimiser leur patrimoine. Elle peut inclure des conseils en investissement, des planifications fiscales, des conseils en matière de retraite, etc. Elle vise à construire, gérer et préserver le patrimoine d’un individu ou d’une famille en adoptant une approche holistique.

Contrairement à la gestion de fortune, tout le monde a le droit à bénéficier de conseils en gestion de patrimoine. La gestion de patrimoine s’adresse à un large éventail d’individus, presque tout le monde finalement, qu’ils soient en début de carrière, en milieu de vie ou à l’approche de la retraite. Le but est d’aider ces personnes à atteindre leurs objectifs financiers, qu’il s’agisse d’acheter une maison, de financer l’éducation de leurs enfants ou de préparer une retraite confortable.

Pour illustrer la différence entre les deux, pensez à la gestion de patrimoine comme à un tailleur qui ajuste un vêtement de prêt-à-porter pour qu’il vous aille mieux. D’un autre côté, la gestion de fortune est comme un tailleur qui conçoit un vêtement sur mesure, en choisissant chaque détail selon vos préférences.

Les différents acteurs de la gestion de fortune

Le banquier privé

Le banquier privé est l’un des acteurs les plus reconnus dans le domaine de la gestion de fortune. Il travaille généralement au sein d’une banque privée ou d’une division spécialisée d’une grande banque. Sa cible ce sont ces fameux HNWI même si dans certaines banques, vous pouvez avoir accès à la gestion privée à partir de 200 000€.

Être client de la banque privée comporte des avantages par rapport à la banque traditionnelle :

- un conseil plus qualifié,

- l’accès à de meilleurs ressources et services comme l’ingénierie patrimoniale.

Mais on peut reprocher à ces banquiers privés de parfois être incités à promouvoir des produits ou services spécifiques de leur banque, même s’ils ne sont pas nécessairement les meilleurs pour le client. Dans une grande institution, la personnalisation peut être limitée par rapport à un conseiller indépendant.

Les conseillers en gestion de patrimoine mis en relation par Neofa ne sont pas liés à une institution financière spécifique, ce qui signifie qu’ils peuvent offrir des conseils véritablement indépendants. Étant donné que Neofa met en relation des épargnants avec des conseillers qualifiés, les clients bénéficient d’une approche plus personnalisée, adaptée à leurs besoins spécifiques. Et nous nous assurons, pour vous, que tous les conseillers sont qualifiés, diplômés et accrédités, garantissant ainsi un niveau élevé de compétence et d’expertise.

Le Family Office

Connaissez-vous les Family Office ? Un Family Office est une structure privée qui gère le patrimoine d’une famille ou d’un groupe de familles fortunées. Son principal objectif est de préserver et de faire fructifier la richesse de la famille sur plusieurs générations. Alors que la gestion de fortune et la banque privée s’adressent souvent à des individus, le Family Office est conçu pour répondre aux besoins d’une famille entière.

Pour accéder aux services d’un Family Office, il faut compter plusieurs millions de patrimoine mais aussi avoir des problématiques complexes. Ils garantissent un haut niveau de confidentialité et contrairement à d’autres gestionnaires de fortune qui peuvent se concentrer sur des rendements à court terme, les Family Offices adoptent une perspective à long terme, en veillant à la préservation du patrimoine familial sur plusieurs générations.

Étant donné la gamme de services offerts et la personnalisation, avoir un Family Office peut être coûteux. C’est pourquoi ils sont généralement réservés aux familles avec un patrimoine net très élevé.

La Convergence entre le Gestionnaire de Fortune et le Conseiller en Gestion de Patrimoine

Au fil des années, les frontières entre le gestionnaire de fortune et le conseiller en gestion de patrimoine se sont estompées. Historiquement, ces deux rôles étaient distincts, chacun ayant sa propre niche et sa propre clientèle. Le gestionnaire de fortune était souvent associé à une élite financière, offrant des services haut de gamme à une clientèle ultra-fortunée. D’un autre côté, le conseiller en gestion de patrimoine s’adressait à une base de clients plus large, offrant des conseils sur des sujets tels que l’épargne, l’investissement et la planification de la retraite.

Cependant, dans le paysage financier actuel, cette distinction s’estompe. Les conseillers en gestion de patrimoine, reconnaissant le besoin d’offrir des services de qualité supérieure à leurs clients, ont élargi leur gamme de services. Ils adoptent désormais des approches et des stratégies qui étaient autrefois l’apanage des gestionnaires de fortune. Cette évolution est motivée par la volonté d’offrir une valeur ajoutée à leurs clients, de répondre à des besoins financiers de plus en plus complexes et de se démarquer dans un marché concurrentiel.

Aujourd’hui, un conseiller en gestion de patrimoine ne se contente pas de donner des conseils sur les placements. Il s’immerge profondément dans la vie financière de ses clients, offrant des conseils sur une gamme de sujets, de la planification successorale à la fiscalité, en passant par les investissements alternatifs et la philanthropie. Cette approche holistique garantit que les clients reçoivent une solution financière véritablement intégrée, adaptée à leurs besoins uniques.

Lire également :

Qu’attendre d’un conseiller en gestion de patrimoine ?

Et c’est tant mieux pour vous, le client. Grâce à cette convergence des rôles, vous avez accès à une expertise de niveau supérieur, à une gamme plus large de services et à une approche plus personnalisée, le tout sans nécessairement posséder le niveau de richesse traditionnellement associé à la gestion de fortune.

En fin de compte, que vous travailliez avec un gestionnaire de fortune ou un conseiller en gestion de patrimoine, l’essentiel est la qualité du service, l’expertise et la personnalisation. Et c’est ce que nous mettons en œuvre chez Neofa. Dans le monde financier d’aujourd’hui, ces qualités ne sont plus réservées à une élite, mais sont accessibles à tous ceux qui cherchent à optimiser et à protéger leur patrimoine.