L’actualité des marchés financiers | Hebdo #033

Le crowdfunding immobilier, comment améliorer sa capacité d’endettement grâce à la restructuration de crédits et ce que change la dégradation de la note de la France par Fitch

Par Ruben Brami, Twenty-Six Patrimoine

Sommaire :

???? Les news qui ont fait bouger les marchés cette semaine

????️ Le dossier de la semaine : l’investissement dans des opérations de crowdfunding immobilier

???? Immobilier : comment améliorer sa capacité d’endettement grâce à la restructuration de crédits

???? Economie : ce que change la dégradation de la note de la France par Fitch

???? Les news qui ont fait bouger les marchés cette semaine

- La tech continue d’animer les marchés

Bien que les marchés boursiers aient été globalement stables la semaine passée, un secteur s’est distingué en affichant une hausse de plus de 4,0% sur la semaine : la technologie de l’information. En fait, le secteur technologique est l’un des trois seuls secteurs de l’indice S&P 500 à être positif depuis le début de l’année, avec les services de consommation discrétionnaire et de communication. La technologie et les services de communication ont déjà augmenté de plus de 30% cette année. Pendant ce temps, chacun des huit autres secteurs du S&P 500 est négatif cette année, reflétant peut-être l’incertitude autour de l’impasse en cours sur le plafond de la dette américaine, la future trajectoire des hausses de taux de la Fed, et une éventuelle faiblesse économique. La direction du marché est clairement étroite cette année, menée par seulement quelques secteurs et une poignée d’entreprises technologiques à grande capitalisation, et dans de nombreux cas, elle a été stimulée par l’expansion de la valorisation. Pour les investisseurs à long terme, ce n’est pas toujours un signe de bonne performance du marché, car cela peut refléter un encombrement dans un domaine et une incertitude autour de l’économie.

- Impasse du plafond de la dette américaine : un accord semble imminent

Nous sommes actuellement dans une situation d’incertitude concernant les négociations sur le plafond de la dette américaine. Toutefois, des rapports récents indiquent qu’un accord provisoire est en cours de finalisation avant la date limite du 1er juin. Cet accord pourrait augmenter le plafond de la dette et plafonner les dépenses fédérales pour deux ans, à l’exception de celles liées à la défense et aux anciens combattants. Il est également prévu une augmentation potentielle de 3% des dépenses de défense pour l’année prochaine, une mesure visant à moderniser le réseau électrique du pays, ainsi que des autorisations pour des projets d’énergies fossiles. Une partie des 80 milliards de dollars alloués au Service des impôts internes dans le cadre de l’Inflation Reduction Act de l’administration Biden pourrait également être révoquée. Les membres du Congrès se sont engagés à travailler tout au long du long week-end de congé pour continuer à pousser vers un accord, et un accord négocié pourrait être annoncé dans les prochains jours. La semaine dernière, l’agence de notation Fitch a mis en garde contre une possible dégradation de la note AAA des États-Unis, citant le plafond de la dette et le risque de défaut comme une préoccupation clé. Cependant, Fitch estime également que le scénario le plus probable reste une résolution avant la date limite.

- La Chine confrontée à un essoufflement économique post-COVID : incertitudes et répercussions mondiales

La Chine déçoit quant à l’ampleur de la reprise post covid. L’essoufflement suit son cours et pourrait contraindre les autorités monétaires à agir davantage. Après la bonne performance du PIB au premier trimestre 2023, permettant d’anticiper une croissance sur l’ensemble de l’année supérieure à 6%, la dynamique pourrait perdre en puissance ces prochains mois. Les difficultés structurelles restent majeures (vieillissement, dépendance au commerce mondial, immobilier) et l’effet d’entraînement de la croissance mondiale risque d’être plus faible qu’espéré. Depuis le mois d’avril, après la publication des chiffres du premier trimestre, les actions des entreprises chinoises ont perdu environ 540 milliards de dollars de valeur à l’échelle mondiale, ce qui a amené les investisseurs à réduire leur exposition à la Chine en raison de l’incertitude économique dans le pays, des tensions géopolitiques croissantes et de la répression de Pékin à l’encontre des cabinets de conseil internationaux. La devise chinoise, le yuan, a chuté de plus de 2% en un mois, atteignant son niveau le plus bas en près de six mois. En raison de l’évolution récente de la situation, certaines institutions ont abaissé leurs prévisions de croissance pour l’année à 5,5% et 5,3%, respectivement, tandis que d’autres maintiennent leurs prévisions à 5,7% et 6%.

????️ Le dossier de la semaine : l’investissement dans des opérations de crowdfunding immobilier

Depuis 10 ans, le crowdfunding immobilier bat tous les records. Et le millésime 2022 n’a pas été une exception. Au total, les plateformes du secteur ont collecté plus de 1,6 milliard d’euros l’an dernier. Soit 40,2% de plus qu’en 2021, selon le baromètre de Financement Participatif France (FPF).

Le crowdfunding immobilier, également connu sous le nom de « financement participatif immobilier » ou « financement de promotion immobilière », est un type d’investissement conçu pour financer un projet immobilier, que ce soit pour la construction ou l’achat d’un bien immobilier. Il s’agit d’un placement alternatif qui a gagné en popularité ces dernières années, en particulier parmi les investisseurs à la recherche de diversification et de performance.

- Les bases du crowdfunding immobilier

Le crowdfunding immobilier est généralement un investissement à court terme, avec une durée limitée généralement comprise entre douze et trente-six mois, parfois plus. À la fin du projet, la plateforme de crowdfunding reverse aux investisseurs le montant de leur investissement initial ainsi que les intérêts accumulés. L’engouement pour ce type de placement est tel que les projets atteignent parfois leur objectif de collecte en quelques minutes seulement.

Les plateformes de crowdfunding immobilier telles que Raizers, Wiseed, Anaxago, Homunity, ou Fundimmo ont pleinement profité de la numérisation pour développer leur modèle d’affaires. Toutes les étapes, de la sélection et la présentation du projet à la souscription et au paiement des investisseurs, sont entièrement dématérialisées et peuvent être effectuées en ligne. Les plateformes autorisent le versement des fonds par carte bancaire et virement bancaire après la création d’un compte, ce qui ne prend que quelques minutes.

En France, l’investissement moyen dans le crowdfunding immobilier est d’environ 3 500 euros par projet. Les plateformes conseillent généralement aux investisseurs de diversifier leurs placements sur différents projets et types de biens, tels que le résidentiel, le bureau et le commerce. Certaines plateformes se spécialisent même dans des projets spécifiques, tels que les commerces de proximité dans les centres-villes.

Au premier semestre de l’année 2021, les plateformes de crowdfunding immobilier ont levé près de 500 millions d’euros, un montant équivalent à la collecte de 2020. Ces chiffres reflètent l’intérêt croissant des investisseurs pour ce type de placement, attirés par des rendements ciblés attractifs allant de 8% à 12% par an.

Néanmoins, comme tout investissement, le crowdfunding immobilier comporte des risques que nous verrons en troisième partie. Par exemple, la crise sanitaire de 2020 a entraîné des retards de livraison pour certains projets immobiliers financés par le crowdfunding, ce qui a eu un impact sur les rendements des investisseurs. Les promoteurs immobiliers prévoient généralement dans leur contrat la possibilité d’un retard de six mois maximum sur la livraison avec le versement des intérêts aux investisseurs sur la durée du retard et un décalage sur le remboursement des fonds.

2. Les avantages du crowdfunding immobilier

A. Un rendement attrayant: avec un faible taux de défaut et des rendements moyens aux alentours de 9,3%

Dans un environnement économique où les placements traditionnels, tels que les livrets d’épargne ou les obligations d’État, offrent des rendements faibles voire nuls, le crowdfunding immobilier émerge comme une alternative intéressante. Mais qu’est-ce qui rend le crowdfunding immobilier si attrayant sur le plan du rendement ? La réponse réside en grande partie dans le taux de défaut extrêmement faible associé à ce type d’investissement.

Dans le contexte du crowdfunding immobilier, le taux de défaut correspond à la proportion de projets financés qui ne parviennent pas à rembourser leurs investisseurs. Avec un taux de défaut faible, cela signifie que la grande majorité des projets financés par le biais du crowdfunding immobilier parviennent à générer les rendements promis. Cela crée un environnement d’investissement particulièrement sûr pour les investisseurs.

Ensuite, le rendement moyen de 9,3% du crowdfunding immobilier est particulièrement attractif. Pour mettre ce chiffre en perspective, il convient de le comparer avec les rendements proposés par d’autres formes d’investissement. Par exemple, le taux d’intérêt moyen d’un livret d’épargne en France est d’environ 3% par an, tandis que le rendement moyen d’une obligation d’État est d’environ 4-5% par an. Ainsi, un rendement moyen de 9,3% fait du crowdfunding immobilier un choix d’investissement extrêmement attractif.

B. Un placement accessible et facile : investissement 100% en ligne et à partir de 1 000€

L’un des avantages majeurs du crowdfunding immobilier est l’accessibilité et la facilité d’investissement qu’il offre. A une époque où la numérisation prend de plus en plus de place dans notre vie quotidienne, le crowdfunding immobilier s’est rapidement imposé comme une solution innovante qui répond parfaitement à cette évolution.

En effet, l’investissement dans le crowdfunding immobilier se fait entièrement en ligne, ce qui simplifie considérablement le processus. Grâce à cette digitalisation, les barrières traditionnelles à l’investissement immobilier, telles que les rendez-vous avec les banques, les courtiers ou les notaires, sont éliminées. Tout se fait désormais à partir d’un ordinateur ou d’un smartphone, ce qui rend l’investissement immobilier accessible à tous.

De plus, la plateforme de crowdfunding immobilier offre généralement une interface agréable et intuitive, ce qui rend le processus d’investissement facile à comprendre même pour les investisseurs novices. Cela signifie que les investisseurs peuvent prendre des décisions éclairées sur leurs investissements sans avoir à comprendre des termes techniques complexes ou à naviguer dans des procédures compliquées.

Par ailleurs, le crowdfunding immobilier permet d’investir à partir de sommes relativement modestes. Avec un investissement minimum de 1 000€, le crowdfunding immobilier ouvre la porte à un large éventail d’investisseurs qui n’auraient pas nécessairement les moyens (ou le temps) d’investir dans l’immobilier traditionnel. C’est une opportunité significative pour les petits investisseurs de diversifier leur portefeuille et de bénéficier des rendements attrayants de l’investissement immobilier.

Enfin, le crowdfunding immobilier offre également une grande flexibilité. Les investisseurs ont la possibilité d’investir dans différents types de projets immobiliers, de la construction de logements à la rénovation de biens immobiliers commerciaux, en passant par des projets de développement durable. Cela offre une excellente occasion de diversifier son portefeuille d’investissement tout en contribuant à des projets ayant un impact positif sur la société.

C. Une gestion sans contrainte: aucun frais de gestion, avec la possibilité de diversifier les investissements

Une autre caractéristique majeure qui fait du crowdfunding immobilier une option attrayante est la facilité de sa gestion. Par rapport à l’investissement immobilier traditionnel, qui peut souvent impliquer une gestion complexe et chronophage, le crowdfunding immobilier est synonyme de simplicité.

D’abord et avant tout, le crowdfunding immobilier est sans frais de gestion. Dans l’investissement immobilier traditionnel, les frais de gestion peuvent s’accumuler rapidement, allant des frais de courtage aux frais de notaire, en passant par les coûts de maintenance et de réparation. Ces frais peuvent sérieusement entamer la rentabilité d’un investissement immobilier. Dans le crowdfunding immobilier, en revanche, il n’y a généralement aucun frais de gestion à payer, ce qui peut significativement augmenter la rentabilité nette de votre investissement.

Ensuite, le crowdfunding immobilier offre la possibilité de diversifier les investissements. En investissant dans plusieurs projets immobiliers différents, vous pouvez répartir le risque, de sorte que si un investissement ne se déroule pas comme prévu, vous ne perdrez pas tout votre capital. La diversification est une stratégie d’investissement clé qui peut aider à protéger votre portefeuille contre les fluctuations du marché.

De plus, le crowdfunding immobilier libère les investisseurs de la nécessité de gérer directement les propriétés. Dans l’investissement immobilier traditionnel, les propriétaires doivent souvent faire face à une variété de problèmes, allant de l’entretien de la propriété à la gestion des locataires. Avec le crowdfunding immobilier, vous investissez dans un projet immobilier, mais vous n’avez pas à vous occuper de sa gestion au jour le jour. Cela signifie que vous pouvez profiter des rendements de l’investissement immobilier sans avoir à consacrer du temps et de l’énergie à la gestion des propriétés.

D. Une fiscalité allégée, imposés au prélèvement forfaitaire unique, soit un taux de 30%

L’un des aspects les plus attrayants du crowdfunding immobilier est la fiscalité avantageuse qui lui est associée. En particulier, les revenus générés par les investissements en crowdfunding immobilier sont soumis au prélèvement forfaitaire unique (PFU), aussi appelé « flat tax », qui s’élève à un taux de 30%. Cette caractéristique en fait une option d’investissement particulièrement attrayante pour ceux qui cherchent à maximiser la rentabilité de leurs investissements.

La « flat tax » de 30% est une forme de taxation simplifiée. Elle est composée d’un taux d’imposition sur le revenu de 12,8% et de prélèvements sociaux de 17,2%, ce qui donne un taux global de 30%. Ce taux unique s’applique quel que soit le montant des gains réalisés, ce qui simplifie considérablement le calcul de l’impôt dû.

Cette fiscalité allégée est un avantage significatif par rapport à l’investissement immobilier traditionnel. En effet, les revenus locatifs générés par l’immobilier traditionnel sont généralement imposés selon le barème progressif de l’impôt sur le revenu, qui peut aller jusqu’à 45% pour les tranches de revenus les plus élevées, sans compter les prélèvements sociaux (donc 17,2% en plus). En comparaison, un taux fixe de 30% peut représenter une économie d’impôt significative, surtout pour les investisseurs à revenus élevés.

Il est important de noter que cette fiscalité allégée ne signifie pas que l’investissement en crowdfunding immobilier est sans risques. Comme pour tout investissement, il est crucial de bien comprendre les risques associés avant de s’engager. Cependant, la combinaison d’un rendement attrayant, d’une gestion sans contrainte, d’une accessibilité élevée et d’une fiscalité avantageuse fait du crowdfunding immobilier une option d’investissement très intéressante pour ceux qui cherchent à diversifier leur portefeuille et à maximiser leur rendement après impôt.

3. Les inconvénients du crowdfunding immobilier

A. Le taux de défaut dans le crowdfunding immobilier est généralement faible, mais il n’est pas nul

Un des principaux inconvénients à prendre en compte lors de l’investissement dans le crowdfunding immobilier est le risque de défaut du projet. Bien que ce type d’investissement offre des rendements potentiellement élevés, il est crucial de comprendre qu’il comporte également un niveau de risque.

Le défaut de projet se produit lorsque le promoteur immobilier n’est pas en mesure de terminer le projet ou ne parvient pas à rembourser les investisseurs comme prévu. Cela peut être dû à une variété de facteurs, y compris des problèmes financiers, des complications avec le projet lui-même, ou des conditions économiques défavorables.

En cas de défaut, les investisseurs risquent de perdre tout ou partie de leur investissement initial. Le taux de défaut dans le crowdfunding immobilier est généralement faible, mais il est important de noter qu’il n’est pas nul. Cela signifie que même si le crowdfunding immobilier peut offrir des rendements attrayants, il y a toujours une possibilité de perte.

C’est pourquoi il est important de bien comprendre le projet dans lequel vous investissez. Cela inclut une évaluation minutieuse du promoteur immobilier pour s’assurer qu’il a l’expérience et les ressources nécessaires pour mener à bien le projet. De plus, il est important de comprendre les détails du projet lui-même, y compris le plan de développement, le calendrier prévu, et les projections financières et surtout les différentes garanties : hypothèque, caution personnelle notariée, fiducie sureté etc

B. Un placement difficile à liquider

Un autre inconvénient important du crowdfunding immobilier concerne la liquidité de cet investissement. En termes financiers, la liquidité se réfère à la facilité avec laquelle un investissement peut être converti en liquidités, autrement dit en argent. Dans le cas du crowdfunding immobilier, cet investissement est souvent difficile à liquider, ce qui peut poser des problèmes pour les investisseurs qui ont besoin d’accéder à leur capital rapidement.

En effet, lorsque vous investissez dans un projet de crowdfunding immobilier, votre argent est généralement engagé pour la durée du projet, qui peut s’étendre sur plusieurs années. Durant cette période, il est généralement impossible de retirer votre investissement ou de le vendre à un autre investisseur. Cela signifie que votre argent est « bloqué » jusqu’à l’achèvement du projet.

Cette faible liquidité contraste avec d’autres types d’investissements, comme les actions ou les obligations, qui peuvent être vendus sur un marché secondaire à tout moment. Pour le crowdfunding immobilier, il n’existe généralement pas de marché secondaire, rendant difficile la vente de votre investissement avant la fin du projet.

Il est donc essentiel pour les investisseurs de bien comprendre cet inconvénient avant de s’engager dans un projet de crowdfunding immobilier. Cet investissement convient généralement mieux à ceux qui ont un horizon d’investissement à long terme et qui n’auront pas besoin d’accéder à leur capital dans l’immédiat.

C. Vous n’avez donc pas de contrôle direct sur le projet

Un des autres inconvénients est le manque de contrôle sur le projet dans lequel on investit. Contrairement à l’investissement immobilier traditionnel, où vous avez un contrôle direct sur la propriété que vous possédez, dans le crowdfunding immobilier, le contrôle du projet est généralement entre les mains du promoteur immobilier ou du marchand de bien.

En effet, lorsque vous investissez dans un projet de crowdfunding immobilier, vous financez un projet qui est géré par tiers. Vous n’avez pas de contrôle sur les décisions prises par cet acteur tiers en ce qui concerne la construction, la gestion ou la vente du bien immobilier. Cette situation peut être frustrante pour certains investisseurs qui souhaitent avoir une emprise directe sur leur investissement.

De plus, cette absence de contrôle peut parfois entraîner des risques supplémentaires. Par exemple, le promoteur peut faire faillite, mal gérer le projet ou faire face à des retards dans la construction. Ces problèmes peuvent affecter la rentabilité de l’investissement et même entraîner une perte totale de capital dans certains cas.

Il est donc essentiel pour les investisseurs de bien comprendre ce manque de contrôle avant d’investir dans le crowdfunding immobilier. Pour atténuer ce risque, il est important de choisir des plateformes réputées et des promoteurs immobiliers solides et expérimentés, et de faire des recherches approfondies sur le projet avant d’investir.

D. Les projets immobiliers sont sujets à l’évolution du marché immobilier

Un autre inconvénient potentiel du crowdfunding immobilier est le risque de marché. Ce terme désigne l’impact potentiel que les fluctuations du marché immobilier peuvent avoir sur le rendement de l’investissement. Alors que le crowdfunding immobilier offre la possibilité de rendements attrayants, les investisseurs doivent également être conscients des risques associés à l’évolution du marché.

Le marché immobilier, comme tous les marchés financiers, est sujet à des cycles d’expansion et de contraction. Pendant les périodes d’expansion, les prix des biens immobiliers augmentent, ce qui peut conduire à des rendements plus élevés pour les investisseurs. Cependant, pendant les périodes de contraction ou de récession, les prix des biens immobiliers peuvent baisser, ce qui peut affecter la rentabilité du projet et donc le rendement pour les investisseurs.

Si le marché immobilier connaît une baisse pendant la durée du projet, le promoteur immobilier pourrait avoir du mal à vendre le bien immobilier au prix prévu, ou même à trouver des acheteurs. Cela pourrait retarder le projet et diminuer le rendement attendu, voire entraîner une perte de capital pour les investisseurs.

Il est important de noter que ce risque de marché est inhérent à tout investissement immobilier, pas seulement au crowdfunding immobilier. Cependant, dans le cadre du crowdfunding immobilier, les investisseurs ont généralement moins de contrôle sur la gestion du projet, ce qui peut augmenter leur exposition au risque de marché.

Pour atténuer le risque de marché, les investisseurs peuvent choisir de diversifier leur portefeuille en investissant dans plusieurs projets de crowdfunding immobilier différents, situés dans différentes régions ou segments du marché immobilier. Cela peut aider à répartir le risque et à minimiser l’impact d’une baisse du marché immobilier sur l’ensemble du portefeuille.

Il est donc important pour les investisseurs potentiels de bien comprendre ces inconvénients et risques avant de décider d’investir dans le crowdfunding immobilier. Comme pour tout investissement, une approche prudente et une diversification appropriée peuvent aider à minimiser ces risques.

Investir dans le crowdfunding immobilier peut être une excellente façon d’accéder au marché immobilier, mais il est important d’approcher ce type d’investissement avec prudence et une bonne compréhension des risques et des avantages. Voici quelques conseils que je donnerai à quelqu’un qui souhaiterait investir en crowdfunding immobilier sans se faire accompagner par un conseiller :

- Comprenez bien ce que vous faites : Il est essentiel de bien comprendre comment fonctionne le crowdfunding immobilier avant de s’engager (d’où l’intérêt de cet article). Cela signifie comprendre le rôle de chaque parties, la structure de l’investissement, les potentiels rendements et les risques associés.

- Faites vos recherches : Avant d’investir dans un projet spécifique, faites des recherches approfondies. Cela inclut une évaluation du promoteur immobilier, une compréhension détaillée du projet lui-même et une analyse de la rentabilité potentielle de l’investissement.

- Diversifiez vos investissements : Tout comme pour n’importe quel autre type d’investissement, il est recommandé de diversifier votre portefeuille. Ne mettez pas tous vos œufs dans le même panier. Essayez de répartir votre investissement entre plusieurs projets de crowdfunding immobilier pour minimiser les risques.

- Soyez conscient des risques : Le crowdfunding immobilier offre de grands rendements potentiels, mais il comporte également des risques. Il est important d’être conscient de ces risques et de n’investir que de l’argent que vous pouvez vous permettre de perdre.

- Faites attention à la liquidité : Les investissements dans le crowdfunding immobilier sont souvent illiquides, ce qui signifie qu’il peut être difficile de récupérer votre argent avant la fin du projet. Assurez-vous de n’investir que de l’argent dont vous n’aurez pas besoin à court terme.

- Enfin, choisissez une plateforme de crowdfunding réputée : Toutes les plateformes de crowdfunding immobilier ne sont pas égales. Assurez-vous de choisir une plateforme réputée qui offre un bon niveau de service à la clientèle, de transparence et de protection pour les investisseurs.

???? Immobilier : comment améliorer sa capacité d’endettement grâce à la restructuration de crédits ?

L’accès à l’emprunt est devenu un véritable casse-tête pour de nombreux ménages. En effet, vous l’avez suivi, les conditions de crédit se sont durcies, rendant l’obtention d’un prêt de plus en plus difficile. Aujourd’hui, étudions une des solutions existantes pour augmenter sa capacité d’endettement : la restructuration de crédits.

- La restructuration de crédits, c’est quoi ?

La restructuration de crédits, aussi appelée regroupement de crédits, est une opération financière qui consiste à regrouper plusieurs emprunts en un seul. Le principal avantage de cette opération est la réduction du montant global des remboursements mensuels, obtenue en allongeant la durée de remboursement. Cette restructuration permet ainsi d’alléger le poids de l’endettement et d’améliorer la capacité d’emprunt du ménage.

- Pourquoi restructurer ses crédits ?

Cette solution peut s’avérer particulièrement intéressante pour les ménages ayant contracté plusieurs petits crédits (crédit immobilier, crédit auto, prêt personnel, crédit renouvelable…). Les mensualités cumulées de ces divers crédits peuvent devenir trop lourdes à supporter. En les regroupant en un seul crédit, les ménages bénéficient d’une mensualité unique, plus facile à gérer et moins élevée.

La restructuration de crédits peut également être une opportunité pour renégocier le taux d’intérêt de ses emprunts. En effet, lors de l’opération de regroupement, le nouveau crédit sera soumis aux conditions de taux actuelles, qui peuvent être plus avantageuses que celles des crédits initiaux, surtout si ces derniers ont été contractés à une période où les taux étaient plus élevés.

- Quels sont les points de vigilance ?

Si la restructuration de crédits permet de réduire le montant des mensualités, elle entraîne également un allongement de la durée de remboursement, ce qui signifie que le coût total du crédit peut s’avérer plus élevé. De plus, cette opération peut engendrer des frais supplémentaires, comme des frais de dossier ou des indemnités de remboursement anticipé.

Il est donc essentiel de bien analyser cette option avant de se lancer. Faire appel à un conseiller financier ou à un courtier en crédits peut s’avérer précieux pour vous accompagner dans cette démarche et vous aider à faire le meilleur choix en fonction de votre situation spécifique.

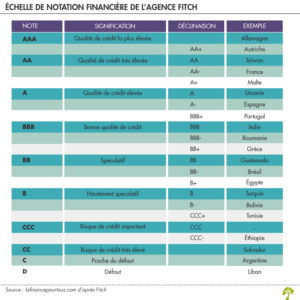

???? Economie : ce que change la dégradation de la note de la France par Fitch

L’agence de notation internationale Fitch a récemment fait des vagues dans le monde financier en abaissant la note de crédit de la France de « AA » à « AA-« . Cette décision soudaine et significative a été motivée par un ensemble complexe de facteurs socio-économiques. Notamment, Fitch cite un potentiel blocage politique et des mouvements sociaux qui posent des risques substantiels pour le programme de réformes audacieuses du président Emmanuel Macron. La révision de la note a été justifiée par un « déficit budgétaire significatif et peu de progrès » pour le réduire, une situation qui est survenue après trois années de grandes dépenses publiques. Ces dépenses, bien qu’essentielles, ont été engagées dans le but d’endiguer les crises de la Covid-19 et de l’inflation qui ont secoué le pays et le monde entier. Selon Fitch, les pressions sociales et politiques, illustrées par les protestations parfois virulentes contre la réforme des retraites, sont susceptibles de compliquer davantage la consolidation fiscale.

Dans son évaluation détaillée de la situation économique de la France, l’agence de notation a fait une prévision plutôt prudente. Elle s’attend à une croissance économique de 0,8% pour la France cette année, un chiffre qui est en ligne avec la moyenne de la zone euro, mais qui reste en dessous de sa prévision de croissance de 1,1% lors de sa dernière revue en novembre. En parallèle, la France est actuellement confrontée à un coût élevé de service de la dette, empruntant à environ 3% contre 1% il y a un an. Le ministre du Budget français, Gabriel Attal, a tiré la sonnette d’alarme en déclarant que d’ici 2027, le coût du service de la dette du pays pourrait être son plus grand poste de dépenses budgétaires, ce qui pourrait potentiellement entraver le financement d’autres politiques publiques cruciales.

Malgré cette dégradation inquiétante, la France conserve une note de crédit de « très bonne qualité » selon Fitch, soulignant que l’économie française, bien que confrontée à des défis, reste robuste. Cependant, la dégradation pourrait avoir un impact sur le coût d’emprunt du pays et sur la perception des investisseurs concernant la stabilité économique de la France. Anne-Laure Kechel, fondatrice de la société Global Sovereign Advisory, a déclaré qu’il était possible que certains investisseurs se désengagent de l’achat de la dette française sur les marchés, ce qui pourrait exercer une pression supplémentaire sur l’économie. Cela dit, il est important de noter que la réaction des marchés aux changements de notation peut varier, et il reste à voir comment la situation évoluera dans les mois à venir. Par ailleurs, il est également important de mentionner que la France n’est pas le seul pays européen à faire face à des défis économiques.

En conclusion, la dégradation de la note de crédit de la France par Fitch est un événement notable qui pourrait avoir des implications pour l’économie française à l’avenir. Cependant, le pays reste dans une position relativement forte par rapport à d’autres pays de la zone euro, et il est fort possible que des réformes structurelles et des efforts de consolidation fiscale permettent de stabiliser ou même d’améliorer la situation à long terme dans le but de retrouver une meilleure note.

???? Les annonces d’entreprises à noter de la semaine :

- La justice américaine bloque la fusion entre American Airlines et JetBlue.

- Instagram (Meta Platforms) prépare un rival à Twitter pour l’été.

- Nike pourrait avoir mal référencé des entrepreneurs indépendants, ce qui l’exposerait à des amendes fiscales dépassant 500 M$, selon le Guardian.

- Ryanair : le bénéfice net annuel dépasse légèrement les attentes.

- Fitch relève la note de Sanofi d’un cran, à « AA-« , perspective stable.

- Meta Platforms a écopé d’une amende de 1,2 Md€ par la Commission européenne pour le transfert de données d’utilisateurs de l’UE vers les Etats-Unis.

- Rallye (holding de Casino) obtient du tribunal de commerce de Paris une procédure de conciliation (valable aussi pour Foncière Euris, Finatis et Euris) pour une durée initiale de quatre mois.

- A l’issue de l’OPA simplifiée sur Electricité de France, l’Etat français détient 97,6% du capital.

- La nomination de Slawomir Krupa aux commandes de la Société Générale a été entérinée.

- Legrand émet 700 M€ d’obligations liées au développement durable.

- UBS négocie avec les autorités suisses un accord de protection contre les pertes dans le cadre du rachat de Credit Suisse.

- Netflix s’attaque au partage de mots de passe aux Etats-Unis et lance un service de partage payant.

- Voyageurs du Monde annonce la reprise totale de l’activité après la cyberattaque.

- Nvidia : le titre a explosé mercredi à la hausse de près de 25% après la publication de prévisions trimestrielles inattendues.

- Microsoft fait appel contre le veto britannique à l’achat d’Activision Blizzard.

- Sanofi nomme Frédéric Oudéa à la présidence du conseil d’administration.

- Lufthansa acquiert une participation de 41% dans ITA Airways.

- Asos lève des fonds pour soutenir son redressement.

Source : Les Echos, Investir, Investing, ZoneBourse, Reuters, ABC Bourse

- https://www.lerevenu.com/immobilier/les-atouts-du-crowdfunding-immobilier

- https://www.homunity.com/fr/blog/crowdfunding/quels-sont-les-avantages-du-crowdfunding-immobilier

- https://www.moneyvox.fr/immobilier/actualites/92657/crowdfunding-immobilier-ce-placement-a-10-de-rendement-est-il-devenu-trop-risque

- https://www.anaxago.com/crowdfunding-immobilier

- https://bourse.boursorama.com/patrimoine/fiches-pratiques/crowdfunding-immobilier-faut-il-investir-88b71eb61700a9402467d2536f1dc1cc

- https://www.easternherald.com/2023/04/29/what-are-the-implications-of-fitchs-downgrade-of-frances-credit-rating/

- https://www.france24.com/en/france/20230429-fitch-agency-cuts-france-s-debt-rating-to-aa-revises-up-outlook-to-stable

- https://www.radiofrance.fr/franceculture/podcasts/entendez-vous-l-eco/de-quoi-la-degradation-de-la-note-de-la-france-est-elle-le-nom-9515880

- https://www.capital.fr/economie-politique/degradation-de-la-note-de-la-france-quelles-sont-les-consequences-1467748

- https://www.younited-credit.com/projets/rachat-de-credit/infos/restructuration-de-cre-dits

- https://www.empruntis.com/rachat-credits/mon-projet-de-refinancement/pourquoi-faire-un-rachat-de-credits/le-rachat-de-credits-definition.php

- https://www.lesfurets.com/rachat-de-credits/guide/restructuration-de-credits

Publié le 30 mai 2023, par :