L’actualité des marchés financiers | Hebdo #031

Les débats autour de la fin du portefeuille 60/40, comment obtenir un prêt à taux zéro et que se passe-t-il avec la dette américaine ?

Par Ruben Brami, Twenty-Six Patrimoine

Les news qui ont fait bouger les marchés cette semaine

- Les marchés boursiers restent volatiles malgré la décélération de l’inflation et les espoirs d’une pause dans le cycle de resserrement monétaire aux États-Unis.

Malgré la décélération de l’inflation américaine et les espoirs d’une pause dans le cycle de resserrement monétaire, les résultats médiocres de certaines entreprises et les inquiétudes persistantes concernant les banques régionales américaines ont affecté la tendance cette semaine. Bien que les grands indices aient stagné au cours de la semaine dernière, les séances ont été volatiles. Cette période d’incertitude pourrait se prolonger, d’autant plus que les négociations sur le plafond de la dette américaine sont au point mort. Sur la période, les indices actions ont reculé de façon modérée. Les actions mondiales (indice MSCI AC World) reculent de 0,85% et les marchés émergents de 0,34%. En Asie, le Nikkei progresse de 1,01%, le Shanghai Composite perd 2,05% et le Hang Seng dégringole (-2,49%). Prises de profit en Europe, l’indice Euro Stoxx baisse de 0,4% et le CAC 40 de 0,18%. Outre atlantique, les bourses reculent de 1,23% pour le Dow Jones, 0,31% pour le S&P 500 tandis que le NASDAQ 100 progresse de 0,70%. Les marchés obligataires restent très volatiles mais autour de leurs points pivots de ces dernières semaines (3,46% sur le Tbonds US à 10 ans, 2,85% sur l’OAT 10 ans). Les risques de ralentissement de l’activité pèsent sur les cours du pétrole (74$ le baril de brent, -13,75% depuis le début de l’année) et des matières premières et la parité euro-dollar demeure autour de 1,09.

- Des données économiques qui ne plaident pas pour un assouplissement rapide de la politique monétaire

Les récentes secousses dans les banques américaines en mars pourraient aggraver le ralentissement économique actuel, mais les investisseurs semblent parier sur un ralentissement de l’activité qui pourrait entraîner une baisse de l’inflation et inciter les banquiers centraux à modifier leur politique monétaire sans causer de récession généralisée ou de baisse significative des profits des entreprises. Cependant, les banques centrales ont un chemin étroit à parcourir, car elles ont maintenu leur politique de hausse des taux directeurs et de lutte contre l’inflation, tout en étant prudentes quant aux perspectives. Les dernières données américaines ne plaident pas en faveur d’un assouplissement rapide de la politique monétaire de la Fed, ce qui augmente la probabilité que le taux directeur de la Fed reste stable au-dessus de 5% jusqu’à l’année prochaine. La BCE a procédé à une septième hausse consécutive en dix mois, d’une ampleur plus modérée que les trois précédentes, de 0,25% au lieu de 0,5%. Cela porte le taux de dépôt à 3,25 %, alors qu’il était négatif, -0,50 %, jusqu’en juillet 2022. La BCE devrait poursuivre la remontée de ses taux directeurs vers 3,75%, voire 4% selon certains membres de la BCE, face à une inflation sous-jacente toujours élevée et ce malgré le durcissement des conditions d’octroi de crédits des banques européennes.

- La Fed à son pic de taux, les marchés hésitants, l’Europe en alerte et la Chine en berne

Les derniers indicateurs macroéconomiques publiés aux États-Unis indiquent une inflation moins marquée et un ralentissement de l’économie, renforçant l’idée que la Fed a atteint son pic de taux. En Europe, l’inflation reste élevée mais pas autant qu’au Royaume-Uni, où la Banque d’Angleterre a augmenté son taux directeur de 4,25% à 4,50% cette semaine, avec la possibilité d’une hausse encore plus importante. En Chine, les espoirs de reprise économique ont été mis à mal par des chiffres de l’évolution des prix et des importations/exportations peu encourageants pour une croissance robuste. À court terme, les nuages sombres qui planent sur les marchés sont la fragilité des banques régionales américaines et les tensions liées au plafond de la dette américaine.

A lire également: dans quoi investir en 2026

????️ Le dossier de la semaine : la fin du portefeuille 60/40 ?

Le mois dernier, BlackRock, aka le plus grand gestionnaire d’actifs au monde, est devenu le dernier investisseur à abandonner le portefeuille traditionnel, célèbre pour son ratio éprouvé de 60 % d’actions et 40 % d’obligations. Rappelons que le portefeuille classique 60/40 a chuté de près de 17 % en 2022 lors de sa plus forte baisse annuelle en plus d’une décennie. Pourquoi BlackRock abandonne ce portefeuille et quelles sont ses recommandations ? Explications.

- Le portefeuille 60/40 aujourd’hui

Le portefeuille de départ pour de nombreux investisseurs est le 60/40, où 60% du capital est investi en actions et 40% en obligations. Cette combinaison actions-obligations est considérée comme la base d’un portefeuille « diversifié».

En temps de ralentissement économique, les investisseurs cherchent à stabiliser leurs portefeuilles en se tournant vers des actifs plus sûrs, comme les obligations, ce qui peut entraîner une augmentation de leur valeur. Contrairement aux actions qui souffrent quand la croissance économique baisse, les obligations peuvent rebondir lorsque la Réserve fédérale américaine réduit les taux d’intérêt pour soutenir l’économie. Bien que la réduction des taux d’intérêt entraîne une baisse des rendements obligataires, les prix des obligations augmentent, ce qui permet d’amortir les rendements globaux en cas de chute des actions.

Depuis des décennies, la combinaison 60/40 actions-obligations a été la pierre angulaire de nombreux portefeuilles diversifiés. Depuis 1929, il n’y a eu que trois années où les obligations n’ont pas augmenté lorsque les actions ont baissé, et ces années étaient dues à des circonstances exceptionnelles telles qu’une crise monétaire ou une guerre. L’épisode de 1969-70 est particulièrement pertinent aujourd’hui, car une combinaison de politiques monétaires souples, de mesures de relance budgétaire généreuses et de perturbations de l’approvisionnement énergétique a conduit à une décennie d’inflation élevée. Ces mêmes facteurs sont actuellement en jeu en 2023.

2. Pourquoi BlackRock abandonne-t-il le portefeuille 60/40 ?

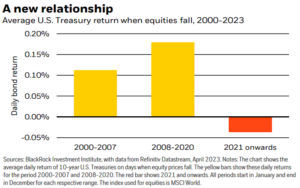

Vous l’avez compris, le portefeuille 60/40 est attrayant car il repose sur l’hypothèse que les actions et les obligations ont une corrélation inverse : lorsque le prix de l’un baisse, l’autre augmente. Cependant, selon BlackRock, cette hypothèse n’est plus valide. Les principales banques centrales augmentent les taux d’intérêt pour ralentir la croissance économique et lutter contre l’inflation, ce qui peut entraîner des pertes simultanées pour les actions et les obligations. En effet, lorsque la croissance économique diminue et que l’inflation augmente, cela affecte les bénéfices des entreprises et donc les cours des actions, tandis que la hausse des taux d’intérêt fait baisser les prix des obligations. Le graphique ci-dessous montre que depuis 2021, les rendements moyens des obligations ont chuté en même temps que les actions, ce qui illustre ce nouveau régime.

De plus, BlackRock remet en question la capacité des banques centrales à agir rapidement en cas de récession économique en abaissant rapidement les taux d’intérêt. Au lieu de cela, elles maintiendront probablement des taux d’intérêt élevés jusqu’à ce que l’inflation revienne à leurs objectifs d’environ 2 % de manière décisive, un processus qui prendra plus de temps que ce que les investisseurs prévoient, selon le gestionnaire d’actifs. Les études antérieures confirment cette affirmation. Une étude de Research Affiliates a examiné les poussées d’inflation dans 14 pays développés au cours des 50 dernières années et a conclu que lorsqu’elle dépasse 8 % (le niveau atteint dans la plupart des pays développés l’année dernière), retomber à 3 % prend généralement de six à 20 ans, avec une médiane de plus de dix ans.

3. Repenser le portefeuille “idéal”

Étant donné la difficulté croissante du portefeuille 60/40, il est peut-être temps d’explorer des alternatives qui permettent d’ajouter de la diversification et de viser de nouvelles sources de rendement. Une option est d’incorporer des stratégies longues et courtes sur les titres.

Contrairement aux stratégies long-only classiques qui ciblent les titres « best-in-class » supposés surperformer le marché, les stratégies long/short visent à exploiter toutes les opportunités, à la fois les meilleures et les pires investissements disponibles. Elles cherchent à produire des rendements en prenant des positions longues sur les entreprises qui surperforment et des positions courtes sur celles qui sous-performent. Ainsi, elles peuvent générer des rendements des deux côtés du marché et exploiter un ensemble d’opportunités qui ne sont pas accessibles aux investissements long-only.

En structurant un portefeuille de manière « neutre au marché », c’est-à-dire en équilibrant les positions longues et courtes, les investisseurs peuvent exploiter les différences uniques dans les rendements des titres du marché. Cette approche peut générer un flux de rendement qui n’est pas fortement influencé par les fluctuations globales du marché, ou bêta.

Du point de vue de la construction de portefeuille, ce type de stratégie alternative permet aux investisseurs d’exploiter une autre source de rendement , appelée dispersion des titres , qui n’est actuellement pas prise en compte dans les portefeuilles 60/40. La dispersion de la sécurité désigne la différence entre les performances des gagnants et des perdants du marché. Lorsque la dispersion est forte, cela signifie qu’il y a une grande différence entre les performances des gagnants et des perdants, alors qu’une dispersion faible indique une faible différence. Les stratégies de trading long/short peuvent être efficaces dans les environnements où la dispersion est forte, car elles permettent de prendre des positions à la hausse sur des entreprises qui ont le potentiel de devenir des gagnants importants et des positions à la baisse sur des entreprises qui risquent de devenir des perdants.

4. Alors devriez-vous aussi abandonner le portefeuille 60/40 ?

Bien que BlackRock ait exprimé un point de vue, d’autres gestionnaires d’actifs ont une vision différente. Vanguard, par exemple, a récemment communiqué à ses clients que les perspectives de rendement pour un portefeuille global 60/40 au cours de la prochaine décennie ont considérablement augmenté. Le deuxième plus grand gestionnaire d’actifs au monde estime que cette stratégie produira un rendement annualisé de 6,1 % au cours de la prochaine décennie. Cette prévision est en hausse par rapport à la prévision de 3,8 % émise fin 2021, lorsque le marché boursier américain était proche d’un sommet historique et que le rendement du Trésor américain à 10 ans oscillait autour de 1,5 %. D’ailleurs, le portefeuille global 60/40 a déjà rebondi cette année, enregistrant une hausse d’environ 7 % au moment où ces lignes sont écrites.

Il existe également une justification économique qui implique de ne pas sous-estimer la stratégie 60/40. Actuellement, les actions et les obligations sont confrontées à des pressions à la baisse en raison de la faible croissance économique et de l’augmentation des taux et de l’inflation. Toutefois, cet environnement ne peut pas durer indéfiniment. En théorie, il devrait se normaliser à un moment donné à l’avenir, ce qui permettrait au portefeuille 60/40 de retrouver son efficacité en matière de diversification. Evidemment, personne ne peut prédire exactement quand cela se produira.

Pour résumer, dans un contexte de risques croissants, de turbulences dans le secteur bancaire et de tensions géopolitiques accrues, BlackRock conseille aux investisseurs d’adopter une approche plus agile. En pratique, cela implique d’ajuster plus fréquemment les allocations stratégiques d’actifs en réponse aux chocs de marché et aux nouvelles informations. Et en affinant ces allocations d’actifs, les investisseurs pourraient finalement créer des portefeuilles plus résilients.

Privilégier les secteurs défensifs comme la santé et les biens de consommation de base qui sont mieux placés pour résister à une récession et sélectionner des entreprises avec des flux de trésorerie solides, des chaînes d’approvisionnement résilientes, de fortes parts de marché et la capacité de répercuter des coûts plus élevés sur les clients.

???? Immobilier : comment obtenir un prêt à taux zéro ?

Le prêt à taux zéro (PTZ), qui aurait dû se terminer le 31 décembre, bénéficiera finalement d’une prolongation. Les courtiers, quant à eux, ont exprimé leur souhait de voir le PTZ s’assouplir pour permettre aux ménages d’emprunter plus facilement. En effet, le gouvernement cherche des moyens d’aider les ménages à avoir une plus grande capacité d’emprunt. Dans ce contexte, Elisabeth Borne a évoqué plusieurs pistes d’évolution pour le PTZ dans son programme des 100 jours. L’exécutif envisage également de « verdir » le prêt à taux zéro pour encourager les emprunts verts et la transition écologique. En somme, le dispositif du PTZ reste d’actualité et pourrait évoluer pour répondre aux besoins actuels des ménages et de la société. Alors, comment en profiter ?

- Comment fonctionne le PTZ ?

Le Prêt à Taux Zéro (PTZ) est un dispositif de prêt sans intérêts financé par l’État. Il est réservé exclusivement aux primo-accédants qui achètent leur résidence principale pour la première fois ou qui n’ont pas été propriétaires depuis deux ans. Cependant, il ne peut pas couvrir la totalité de l’achat d’un bien immobilier et doit être complété par d’autres prêts. Selon le type de logement et son emplacement, la part du coût total de l’opération que vous pouvez financer avec le PTZ est limitée à 20 à 40%. En somme, le PTZ est un dispositif important pour les primo-accédants, mais il ne peut pas être utilisé seul pour l’achat d’un bien immobilier.

Le PTZ est un prêt dont la durée est de 20, 22 ou 25 ans, qui peut comprendre une période de remboursement différé allant de 5 à 15 ans pendant laquelle l’emprunteur n’a pas à payer de mensualités.

Il est possible de bénéficier du PTZ pour l’achat d’un bien immobilier neuf ou ancien, mais dans ce dernier cas, il faut remplir deux conditions importantes :

- Le bien doit être situé dans les zones B2 ou C ;

- L’emprunteur doit s’engager à effectuer des travaux de rénovation représentant au moins 25 % du coût total de l’opération.

2. Qui peut profiter du PTZ?

Pour pouvoir bénéficier du PTZ, il faut tout d’abord que vos revenus soient inférieurs à un plafond. Ce plafond varie en fonction de la zone où se trouve le logement et du nombre de personnes destinées à l’occuper. Les ressources prises en compte sont le revenu fiscal de référence de l’année N-2 des personnes qui vivront dans logement. Pour un prêt demandé en 2023, cela correspond aux revenus de l’année 2021, c’est-à-dire ceux figurant sur la feuille d’imposition reçue mi-2022 :

3. Comment demander le PTZ ?

A noter que seuls les établissements financiers ayant signé une convention avec l’État peuvent accorder un PTZ. La demande est à adresser directement à l’établissement de crédit de son choix. Comme pour tout autre prêt, l’établissement prêteur apprécie sous sa responsabilité, la solvabilité et les garanties de remboursement des ménages. Il n’a pas l’obligation d’accorder le prêt à taux zéro.

Compte tenu de la lourdeur des démarches administratives pour obtenir un prêt à taux zéro, les banques fixent une date limite pour traiter les dossiers, généralement entre le 1er et le 15 novembre. Ils doivent être complets et déposés à temps afin que les offres puissent être signées avant le 31 décembre de l’année en cours.

En conclusion, le prêt à taux zéro est un dispositif intéressant pour les primo-accédants souhaitant financer l’achat de leur résidence principale. Cependant, pour bénéficier du PTZ, il est important de respecter certaines conditions telles que le fait de ne pas avoir été propriétaire depuis deux ans ou l’obligation de réaliser des travaux dans le cas d’un logement ancien. Il est donc conseillé de bien se renseigner sur les modalités d’obtention du PTZ avant de se lancer dans un projet immobilier. Par ailleurs, d’autres dispositifs tels que le prêt à taux zéro renforcé (PTZ+) ou le prêt à l’accession sociale (PAS) peuvent également être intéressants pour les personnes souhaitant acquérir leur résidence principale. Il est donc recommandé de se rapprocher de sa banque ou d’un courtier en prêts immobiliers pour obtenir des informations complémentaires sur ces dispositifs.

???? Economie : que se passe-t-il avec la dette américaine ?

30.000.000.000.000$. Les Etats-Unis ont atteint un nouveau record qu’ils auraient préféré éviter : une dette nationale dépassant la somme astronomique de 30 000 milliards de dollars, ce qui représente une augmentation de 7 000 milliards de dollars depuis 2019, en grande partie due à la crise sanitaire. Cette dette est considérablement supérieure à la dette publique cumulée de l’Union européenne (13 500 milliards de dollars) et de la Chine (12 600 milliards de dollars). De plus, la situation actuelle n’aide pas les finances américaines, car les hausses des taux directeurs ont progressivement alourdi les intérêts de la dette.

- Quels sont les dangers en cas de défaut de paiement ?

On ne peut prédire avec certitude les conséquences d’un défaut de paiement des États-Unis, car cela ne s’est jamais produit auparavant. Toutefois, Janet Yellen, la secrétaire du Trésor américain, a émis un avertissement depuis Dakar le vendredi 20 janvier, affirmant que si les négociations politiques n’aboutissent pas, cela pourrait entraîner une « crise économique mondiale ».

Janet Yellen, secrétaire au Trésor américain, a déclaré que si les États-Unis ne parviennent pas à atteindre un accord politique et entrent en défaut de paiement, cela entraînerait une « crise économique mondiale ». Selon elle, un tel scénario provoquerait une récession aux États-Unis en raison de l’incapacité de respecter les obligations en matière de dette, les dépenses sociales et militaires. Les coûts d’emprunt augmenteraient, entraînant une augmentation des coûts pour chaque Américain et causant la perte d’emplois pour de nombreux travailleurs. La confiance dans le dollar et la stabilité financière de Wall Street pourraient être ébranlées, entraînant une récession mondiale comme en 2008.

Les conseillers économiques du chef de l’Etat estiment que si la première puissance mondiale cessait durablement d’honorer ses échéances financières, elle pourrait perdre, cet été, plus de 8 millions d’emplois, et voir son produit intérieur brut plonger de 6%. Les marchés boursiers dévisseraient, eux, de 45% au troisième trimestre, prédisent ses conseillers, réunis au sein du « Council of Economic Advisors » de la Maison Blanche. Ils assurent que même en cas de défaut de paiement bref, l’économie américaine subirait une hausse du chômage et une récession, de moindre ampleur.

En 2011, pendant la présidence de Barack Obama, la perspective d’un défaut de paiement imminent de la dette américaine (qui ne s’est finalement pas concrétisé) avait suffi à faire chuter les marchés financiers et à entraîner une baisse de la note attribuée aux États-Unis par l’agence S&P. Cette note avait été réduite de la plus haute possible, AAA, à AA+. L’agence avait expliqué que cette dégradation reflétait leur perception selon laquelle « l’efficacité, la stabilité et la prévisibilité de la politique et des institutions politiques américaines ont été affaiblies ». Depuis lors, les États-Unis n’ont jamais récupéré leur triple A.

- Quelle solution ?

Pour éviter de tomber en défaut de paiement, la secrétaire du Trésor américain a annoncé la mise en place de « mesures extraordinaires » qui permettent de gagner un peu de temps. Ces mesures consistent en des astuces administratives telles que la suspension temporaire des versements à certains fonds de retraite, de santé ou d’invalidité pour les agents publics et les anciens militaires, ainsi qu’une période de suspension d’émission de dette. Ces mesures combinées devraient permettre aux États-Unis de repousser la date limite jusqu’au 5 juin, mais après cela, personne ne sait ce qui se passera. La seule solution à long terme réside dans les négociations qui devront avoir lieu entre les républicains et les démocrates de la Chambre des représentants avant cette date fatidique, sans quoi l’économie américaine pourrait s’effondrer dès l’été.

En effet, à partir du 5 juin, les États-Unis pourraient entrer en défaut de paiement de leur dette, un phénomène dont les répercussions économiques pourraient être mondiales et catastrophiques. Pour l’éviter, démocrates et républicains doivent négocier. À première vue, la crise du plafond de la dette qui se déroule ressemble beaucoup à la confrontation de 2011 entre les républicains du Congrès et le président de l’époque, Barack Obama. Une fois de plus, une nouvelle majorité du GOP à la Chambre utilise la menace d’un défaut national comme levier pour forcer un président démocrate de premier mandat à accepter des réductions de dépenses en échange de la levée de la limite d’emprunt fédérale.

???? Les annonces d’entreprises à noter de la semaine :

- Berkshire Hathaway : le bénéfice d’exploitation trimestriel dépasse 8 Mds$.

- Buffett déclare qu’Apple est la meilleure entreprise du portefeuille de Berkshire.

- CMA CGM s’engage à racheter Bolloré Logistics pour 5 Mds€ dette comprise.

- Goldman Sachs va payer 215 M$ pour éteindre des poursuites concernant le salaire de ses employées féminines.

- The New York Times va obtenir environ 100 M$ de Google sur trois ans.

- Alstom prévoit une hausse de sa marge opérationnelle en 2023 après un retour aux bénéfices sur l’exercice clos fin mars.

- Crédit Agricole : le bénéfice du T1 est en vive hausse, comme pour le reste du secteur.

- Rothschild & Co : les revenus du T1 baissent de 10 % en raison de la baisse des transactions. Je rappelle que la banque est sous OPAS à 48 EUR dividende attaché.

- Carrefour étend son réseau de magasins en Israël.

- HSBC va lancer un rachat d’actions d’un montant maximum de 2 Mds$.

- Microsoft et Oracle discuteraient d’un partage des serveurs d’intelligence artificielle pour résoudre les problèmes de pénurie, selon The Information.

- Tesla annonce que son usine texane atteint une production de 5 000 Model Y par semaine.

- Eiffage maintient ses perspectives après une hausse de 13,1% de son activité au T1.

- Pernod Ricard prend une participation dans ecoSPIRITS.

- Tod’s : les revenus du T1 sont en hausse de 23%.

- Allianz rachète ses propres actions pour un montant pouvant atteindre 1,5 Md€.

- Uber lance la réservation de vols sur son application au Royaume-Uni.

- JCDecaux vise une croissance organique du chiffre d’affaires d’environ 9% au deuxième trimestre.

- Société Générale : les résultats du T1 sont élevés grâce aux activités de marché et aux taux.

- L’Oréal émet 2 Mds€ d’obligations.

- Allianz : le bénéfice net trimestriel multiplié par quatre.

- Compagnie Financière Richemont : l’exercice clos fin mars se solde par un chiffre d’affaires en hausse de 19% pour atteindre un record historique de 19,95 Mds€.

- Adidas va vendre une partie des baskets Yeezy et reverser les profits à des ONG.

Source : Les Echos, Investir, Investing, ZoneBourse, Reuters, ABC Bourse

- https://www.theatlantic.com/politics/archive/2023/05/debt-ceiling-default-congress-mccarthy/673947/

- https://www.lexpress.fr/monde/amerique/defaut-de-la-dette-americaine-risque-t-on-vraiment-une-crise-economique-mondiale-ZRUSTGYHH5CZRJC27XWC7TZR4A/#:~:text=Que%20se%20passe%2Dt%2Dil,dollars%20vient%20d’%C3%AAtre%20d%C3%A9pass%C3%A9e.

- https://www.lemonde.fr/international/article/2023/05/02/etats-unis-la-crainte-d-un-defaut-de-paiement-de-la-dette-publique-grandit_6171709_3210.html

- https://www.challenges.fr/idees/etats-unis-les-cassandre-de-la-dette-sepoumonent-a-tort_845885

- https://www.latribune.fr/economie/international/dette-americaine-la-ministre-des-finances-previent-qu-un-defaut-entrainerait-le-chaos-961509.html

- https://www.bfmtv.com/economie/international/30-000-000-000-000-de-dollars-la-dette-publique-americaine-franchit-un-nouveau-cap_AN-202202020198.html

- https://www.anil.org/pret-taux-zero/

- https://www.actionlogement.fr/guides/acheter-un-bien-immobilier/ptz

- https://www.economie.gouv.fr/particuliers/PTZ-pret-taux-zero

- https://www.blackrock.com/us/individual/insights/60-40-portfolios-and-alternatives

- https://finimize.com/content/Q29udGVudFBpZWNlOjYzMzY=/blackrocks-ditching-the-6040-portfolio-for-a-new-framework

- https://www.ft.com/content/00f7d77d-292f-48c7-892a-fcb8cc6683a5

- https://www.wealthprofessional.ca/investments/mutual-funds/blackrock-ends-60-40-portfolio-in-bold-move/375257

- https://www.bloomberg.com/news/articles/2023-04-18/blackrock-calls-time-on-60-40-in-new-regime-of-high-inflation#xj4y7vzkg

Publié le 15 mai 2023, par :