Quand et Comment préparer sa retraite ?

Mis à jour le 14 juin 2025, par :

Préparer sa retraite, c’est bien ! Mais, bien la préparer, c’est encore mieux

Pour cela, votre meilleur atout est le temps qui vous reste pour la préparer !

Plus vous avez d’années devant vous, meilleur sera le rendement global. Certes, il peut sembler curieux de vouloir préparer sa retraite à 30 ou 35 ans, mais c’est à ce moment que la meilleure fenêtre s’ouvre à vous, car il vous reste encore plusieurs dizaines d’années avant cette évolution dans votre vie.

Contrairement à l’idée généralement répandue par les “vendeurs de produits” qui souhaitent faire peur pour mieux vendre, le système actuel des retraites mutualisées et obligatoires ne va ni disparaître ni s’effondrer. Il va simplement voir ses rendements baisser du fait des phénomènes démographiques et sociétaux de ces 50 dernières années. Ces changements créent un besoin pour tout un chacun de compléter tout au long de sa vie active et à la hauteur de ses moyens, les montants qui seront versés par les régimes mutualisés.

La retraite mutualisée et obligatoire

Avant de voir quelles sont les solutions possibles, observons tout d’abord les caractéristiques de la retraite mutualisée et obligatoire :

- Il convient d’abord de souligner que cette retraite mutualisée peut dans certains cas être l’objet d’une réversion à votre conjoint mais, sauf de très rares cas, elle ne peut pas se transmettre à vos enfants ou à d’autres bénéficiaires.

- Par ailleurs, il n’y a aucune flexibilité ni dans les cotisations ni dans les versements que vous recevrez ultérieurement : Vos cotisations sont basées sur votre salaire et vos retraites seront perçues à un âge que vous ne maitrisez pas et qui pourra fluctuer, pour un montant fixe chaque mois / trimestre qui pourra être revalorisé selon des règles nationales.

En conclusion rapide : Ce système de mutualisation présente des avantages importants, mais pour ceux qui en ont la possibilité, il est optimal qu’il soit complété par un système individuel de création d’un capital à très long terme qui pourra être utilisé en tant que complément de votre retraite obligatoire.

Complément de retraite

En comparaison, ce capital présentera des avantages très importants car :

- vous pourrez verser à votre souhait

- il pourra être consommé selon vos besoins

- les rendements pourront évoluer au fil du temps

- ce qui restera lors de votre décès pourra être transmis aux personnes de votre choix.

Ce système individualisé est généralement appelé “pilier 3” car il vient en complément des 2 piliers déjà existants à savoir :

- Le pilier 1 qui est constitué par le système de cotisation minimal obligatoire mutualisé sur une partie très large partie de la population (communément appelé “régime de base” )

- Le pilier 2 qui est constitué par le système de cotisation également obligatoire et mutualisé mais qui vient compléter le régime de base. (Communément appelé “régime complémentaire” )

- et le pilier 3 qui est donc un système individuel et flexible qui vient renforcer les 2 piliers précédents et dont vous maîtrisez intégralement à la fois la phase de constitution et la phase d’utilisation.

Les conseillers en gestion de patrimoine sont en mesure de vous conseiller sur tous ces aspects en gardant à l’esprit que le point primordial est d’avoir un conseiller ne dépendant pas d’un fournisseur et dont la motivation n’est pas de vendre un produit spécifique, mais de délivrer un conseil sérieux.

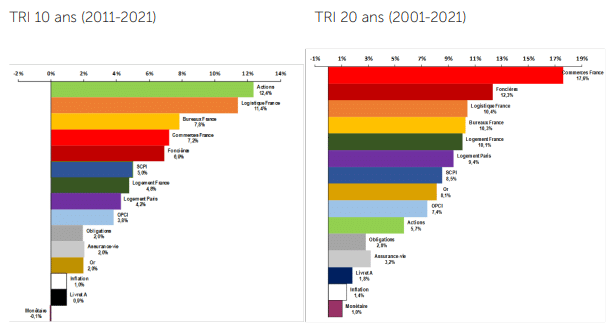

Les grands principes : Comme le rappellent chaque année les différentes études de l’IEIF les 2 classes d’actifs dont les rendements sont les meilleurs pour une détention de 20,30 ou 40 ans sont l’immobilier (coté ou non) et les actions. Les résultats sont bien entendu fluctuants selon l’année d’observation, mais à titre d’illustration, vous trouverez ci-dessous les chiffres 2020 sur 30 ans et le lien pour le communiqué de presse de 2021.

TRI pour les 30 dernières années (****%par an) sur des investissements :

- En actions cotées = 9%

- En logement en France = 9%

- En foncières cotées = 8.3%

- En logement sur Paris = 6,5%

- En Or = 5.3%

- En Assurance vie fonds euro = 5%

- En Obligations = 4,5%

- En Livret « A » = 2.8%

Source : IEIF (Institut de l’épargne immobilière et foncière)

Même si les performances passées ne préjugent pas des performances futures, à la lumière de ces études remises à jour chaque année, il ressort très nettement que les 2 premières étapes pour un jeune qui se préoccupe de sa retraite et qui voudra donc constituer un capital à long terme, consiste à acquérir des actifs immobiliers et des actions.

Mais ces 2 classes d’actifs peuvent être acquises sous différentes formes, via différents supports, à différents moments de la vie et peuvent être détenues via différents moyens :

- l’immobilier, tout le monde pense bien entendu l’acquisition de la résidence principale mais si celle-ci est certes indispensable, compte tenu des frais d’acquisition elle doit se faire avec une certaine stratégie et certains moyens. Cette classe d’actifs peut également être acquise via d’autres solutions d’épargne immobilière telles que les foncières cotées ou les SCPI.

- Les actions peuvent être acquises en bénéficiant de déductions fiscales et détenues via des supports avantageux fiscalement mais avec des contraintes spécifiques.

Parmi les supports les plus répandus, citons l’Assurance vie, le PER (plan d’épargne retraite) et le PEA (plan d’épargne en actions ).

Pour affiner votre stratégie et simuler vos futurs versements, découvrez notre simulateur plan épargne retraite.

Pour la réussite de votre projet de retraite, n’oubliez pas que les clés sont les suivantes :

Disposer de beaucoup de temps donc préparer le plus tôt possible et mixer les solutions pour ne pas être trop impactés par les mouvements des marchés financiers, les marchés immobiliers et les changements de fiscalité.

WealthPatrimoine a développé des outils spécifiques qui vous aideront à appréhender tous ces éléments et à constituer une combinaison de solutions qui correspondra le mieux à votre horizon et votre situation personnelle et dont vous comprendrez les espoirs de rendements, les risques et les avantages / contraintes fiscales.

N’hésitez pas à prendre rendez-vous juste pour en discuter.