PEA 2025 : Comment réduire vos impôts grâce à la fiscalité ultra-avantageuse du PEA

Un Plan d’Épargne en Actions (PEA) est un portefeuille d’actions d’entreprises européennes. Son objectif est de dynamiser l’investissement européen par l’achat d’actions. C’est une enveloppe fiscale particulièrement intéressante si vous avez une vision à long terme : alors comment bien utiliser son PEA pour profiter de son environnement fiscale avantageux ?

En 2024, plus de 1,3 million de Français détenaient un PEA, avec un encours moyen supérieur à 33 500 € (source : Banque de France). En hausse de 7 % sur un an, le PEA confirme son statut d’enveloppe fiscale incontournable pour investir à long terme tout en optimisant son imposition.

Mis à jour le 24 juin 2025, par :

Les règles de base de la fiscalité du PEA

L’avantage PEA, c’est de cumuler simplicité, rendement et fiscalité allégée, surtout à partir de 5 ans de détention. Le PEA intérêt repose sur la durée de détention : plus vous attendez, plus l’avantage fiscal augmente. Ces règles illustrent bien les avantages PEA pour ceux qui veulent investir tout en optimisant leur fiscalité.

L’imposition des gains et des plus-values du PEA

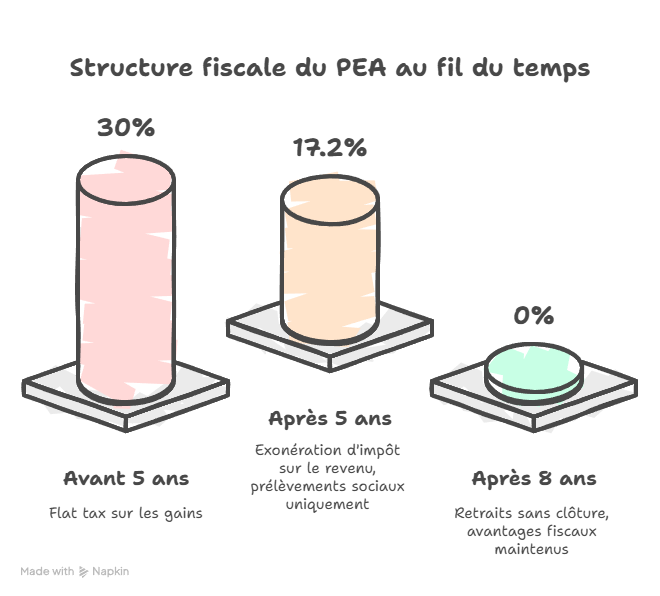

Les épargnants titulaires d’un PEA bénéficient d’un régime fiscal en leur faveur. En effet, les gains capitalisés (dividendes et plus-values) ne sont imposables qu’en cas de retrait du PEA.

Ainsi, dès la cinquième année de détention de votre PEA, les gains sont exonérés d’impôt sur le revenu ; si bien qu’ils ne sont assujettis qu’aux prélèvements sociaux, au taux actuellement fixé à 17,2 %.

En revanche, si vous souhaitez effectuer un retrait d’argent sur votre PEA avant les cinq ans d’anniversaire suivant l’ouverture du PEA, alors les gains sont imposés au prélèvement forfaitaire unique (12,8%) auquel s’ajoutent les prélèvements sociaux de l’ordre de 17,2% soit un taux global de 30%, la fameuse flat tax. Le PEA avantage clairement les investisseurs patients qui souhaitent capitaliser sur le long terme tout en limitant leur imposition.

L’imposition des gains et des plus-values du PEA

Des exceptions à la règle des cinq ans existent. Par exemple, en cas de retrait anticipé en cas de décès du titulaire ou affectation des sommes au financement de la création ou de la reprise d’une entreprise (sous conditions), l’exonération d’impôt sur les plus-values peut être appliquée même avant le délai de cinq ans. Ces cas particuliers sont conçus pour offrir une certaine flexibilité aux épargnants dans des situations imprévues. Les prélèvements sociaux de 17,2% resteront néanmoins dus. Dans ces cas, le PEA est automatiquement clôturé.

Toutefois, la clôture du plan n’a pas lieu sous certaines conditions. C’est le cas, si vous ou votre conjoint (marié ou pacsé) êtes dans l’une des situations suivantes :

- Licenciement ;

- Invalidité ( 2e ou 3e catégorie) ;

- Mise à la retraite.

Le PEA constitue également un excellent outil pour construire progressivement un portefeuille d’actions européennes, en optimisant le rendement tout en bénéficiant d’un avantage fiscal progressif.

Calculer la fiscalité d’un PEA

Vous faites un retrait avant les 5 ans de votre PEA

Vous avez ouvert un PEA et avez placé 10 000 €.

- Si vous retirez 10 000 € ou moins à terme, il n’y aura pas de fiscalité. Le PEA est clos. La clôture d’un PEA sans plus-value n’engendrera aucun impôt à payer.

- Si vous retirez plus de 10 000 € car vous avez généré de la plus-value, vous serez fiscalisé uniquement sur la plus-value (partie des sommes qui dépasse les 10 000 €) à la flat tax de 30%. Si vous avez généré 1000€ de plus-value et que vous retirez tout ce qu’il y a sur le PEA, vous payerez 300€ d’impôts.

Vous faites un retrait après les 5 ans de votre PEA

Vous avez ouvert un PEA et avez placé 10 000 €. Au bout de 5 ans, vous avez fait 5 000€ de plus-values.

Si vous faites un retrait / un rachat, vous payerez uniquement 17,2% de prélèvements sociaux sur la part qui représente la plus-value. Dans notre exemple, si vous retirez 1 000€ de votre PER, 333€ représente la part de plus-value (car 5000/15000=33%). Dans ce cas, vous payerez 17,2% x 333€ = 57,3€ d’impôts.

Ici, le PEA reste ouvert. En cas de retrait du PEA après 5 ans, seuls les prélèvements sociaux sont dus (17,2 %), sans impôt sur le revenu. Une fiscalité douce qui fait tout l’intérêt du dispositif à moyen terme. Une fois la période du PEA 5 ans atteinte, les retraits bénéficient d’une exonération d’impôt sur le revenu, seuls les prélèvements sociaux s’appliquent.

Comment est calculée la part imposable d’un retrait sur un PEA ?

Lors d’un retrait partiel sur un PEA, seule la part correspondant aux plus-values est soumise aux prélèvements sociaux (et potentiellement à l’impôt sur le revenu si le retrait intervient avant 5 ans).

Le calcul se fait au prorata du montant retiré. Voici un exemple concret :

Vous avez versé 20 000 € sur votre PEA. Après plusieurs années, votre plan atteint une valeur totale de 30 000 € (soit 10 000 € de plus-values).

Si vous retirez 6 000 €, ⅓ de cette somme correspond à une plus-value (10 000 € / 30 000 € = 33,3 %).

👉 La part imposable est donc 6 000 € x 33,3 % = 2 000 €.

Cette base est ensuite soumise :

-

uniquement aux prélèvements sociaux (17,2 %) après 5 ans,

-

ou à la flat tax de 30 % (12,8 % + 17,2 %) avant 5 ans.

Vous faites un retrait après les 8 ans de votre PEA

Le PEA fiscalité après 8 ans est particulièrement avantageuse : seuls les prélèvements sociaux sont dus, sans impôt sur le revenu. Une fois le cap des huit ans franchi, la fiscalité du PEA devient encore plus souple :

-

Plus-values et dividendes restent totalement exonérés d’impôt sur le revenu ; seuls les prélèvements sociaux de 17,2 % s’appliquent sur la part de gain.

-

Vous ne pouvez plus effectuer de nouveaux versements après la date anniversaire des 8 ans, mais le plan peut être conservé aussi longtemps que vous le souhaitez.

-

Les retraits partiels n’entraînent plus la clôture ; vous pouvez donc récupérer des liquidités ponctuellement tout en laissant le reste du portefeuille profiter de l’exonération.

-

Vous avez désormais la possibilité de transformer le PEA en rente viagère à titre onéreux : la rente est alors exonérée d’impôt sur le revenu (hors prélèvements sociaux).

Exemple : vous possédez 25 000 € sur votre PEA dont 10 000 € de plus-values. Un retrait de 5 000 € après 8 ans n’est imposé qu’aux prélèvements sociaux sur la quote-part de plus-value (40 % ici) : 5 000 € × 40 % × 17,2 % = 344 €. Votre plan reste ouvert avec le solde restant investi.

La fiscalité du PEA après 8 ans reste l’un des plus grands avantages de ce placement : les retraits sont possibles sans clôture du plan, tout en conservant l’exonération d’impôt sur le revenu.

Quelle est la fiscalité PEA PME ?

La fiscalité PEA PME fonctionne selon le même principe que le PEA classique : exonération d’impôt après 5 ans et prélèvements sociaux applicables sur les plus-values. Il bénéficie de la même fiscalité avantageuse que le PEA classique. Le plafond est simplement différent, et l’objectif est d’encourager l’investissement dans les PME européennes.

📌 Ce qui change :

-

Le plafond de versement est différent : 225 000 € (cumulé avec le PEA classique).

-

L’univers d’investissement est restreint : actions et titres émis par des PME/ETI françaises ou européennes.

-

Il peut coexister avec un PEA, mais le plafond global reste commun.

✅ Fiscalité PEA-PME :

-

Exonération d’impôt sur le revenu après 5 ans, comme le PEA.

-

Prélèvements sociaux de 17,2 % sur les gains réalisés.

-

Avant 5 ans : flat tax de 30 % sur les gains retirés.

Ce dispositif est particulièrement attractif pour les épargnants souhaitant soutenir l’économie réelle tout en optimisant leur fiscalité.

Les conséquences de la clôture du plan

Une fois le PEA clôturé, l’avantage fiscal lié à ce véhicule d’investissement est définitivement perdu. Il n’est pas possible de réouvrir un nouveau PEA et de bénéficier immédiatement des mêmes conditions fiscales car vous devrez attendre à nouveau 5 ans. Vous devez donc initier une réflexion approfondie avant de procéder à la clôture, surtout si votre PEA a accumulé une plus-value significative.

La clôture d’un PEA peut aussi influencer votre stratégie d’investissement globale. Les fonds retirés du PEA devront être réinvestis dans d’autres instruments, potentiellement moins favorables sur le plan fiscal. Il est donc conseillé d’analyser les options disponibles et de réfléchir à la réaffectation de ces fonds dans le cadre d’une stratégie d’investissement cohérente.

Plus d’informations sur le PEA :

PEA ou assurance-vie : quelle fiscalité est la plus avantageuse ?

La fiscalité du PEA devient plus attractive que celle de l’assurance-vie après 5 ans de détention. Contrairement à l’assurance-vie, les plus-values sont totalement exonérées d’impôt sur le revenu, seuls les prélèvements sociaux s’appliquent. Le choix entre les deux dépendra de votre profil de risque et de vos objectifs patrimoniaux.

Comparaison : PEA ou assurance-vie, quelle enveloppe fiscale choisir ?

Le PEA et l’assurance-vie sont deux piliers de l’épargne long terme en France, mais ils répondent à des objectifs différents. Voici un comparatif utile :

| Critère | PEA | Assurance-vie |

|---|---|---|

| Univers d’investissement | Actions européennes | Fonds euros, unités de compte (diversifiés) |

| Fiscalité après 8 ans | Exonération IR, prélèvements sociaux (17,2 %) | Abattement IR, prélèvements sociaux |

| Retraits avant 5 ans | Clôture du plan, flat tax (30 %) | Imposition dégressive selon l’ancienneté |

| Plafond | 150 000 € (PEA), 225 000 € (PEA-PME) | Pas de plafond légal |

| Liquidité | Moins flexible (pas de rachat partiel avant 5 ans sans clôture) | Plus souple |

Le PEA est idéal pour ceux qui visent des rendements en actions et une fiscalité ultra avantageuse après 5 ou 8 ans. L’assurance-vie séduit par sa flexibilité, la diversification possible, et son avantage successoral.

💡 Conseil : Ces deux enveloppes ne sont pas exclusives. Pour une stratégie patrimoniale complète, les cumuler peut être pertinent.

La fiscalité du PEA en cas de décès du souscripteur

Les effets fiscaux liés à la fermeture d’un Plan d’Épargne en Actions (PEA) à la suite du décès de son détenteur se concentrent essentiellement sur les exonérations et les obligations fiscales.

Exonération d’impôt sur le revenu

Normalement, les bénéfices d’un PEA sont exempts d’impôt sur le revenu seulement après une détention de cinq ans. Cependant, en cas de décès du titulaire, le PEA est clôturé sans entraîner d’impôt sur ces gains. Ainsi, tous les profits accumulés depuis l’ouverture du PEA sont libres d’impôt sur le revenu, peu importe la durée pendant laquelle le plan a été détenu.

Notez que les bénéfices (dividendes et plus-values) réalisés après la clôture du PEA sont soumis à l’imposition habituelle.

Les prélèvements sociaux restent dus

Bien que les gains du PEA soient exonérés d’impôt sur le revenu, ils sont néanmoins assujettis aux prélèvements sociaux. Ces derniers sont prélevés directement par l’établissement qui gère le plan, selon un taux défini en fonction de la date à laquelle les gains ont été réalisés.

Le montant de ces prélèvements sociaux peut être déduit de l’actif successoral. Si le montant exact des prélèvements sociaux n’est pas fixé au moment de la déclaration de succession (réalisée par le notaire en charge), ils peuvent être déduits ultérieurement par réclamation. Dans ce cas, les droits de succession déjà payés peuvent être remboursés, conformément aux délais légaux de répétition (remboursement).

Bien que les gains du PEA soient exonérés d’impôt sur le revenu, ils sont néanmoins assujettis aux prélèvements sociaux. Ces derniers sont prélevés directement par l’établissement qui gère le plan, selon un taux défini en fonction de la date à laquelle les gains ont été réalisés.

Les investisseurs avertis peuvent tirer pleinement parti du PEA en adoptant une approche proactive et stratégique. La combinaison d’une gestion active, d’une planification fiscale et d’une diversification intelligente des actifs sera essentielle pour maximiser vos retours sur investissement tout en minimisant les risques et les coûts fiscaux.

L’intérêt PEA reste dans sa capacité à générer des revenus nets d’impôt après une détention suffisante. Ce placement financier reste incontournable pour tout investisseur particulier recherchant un équilibre entre croissance à long terme et fiscalité avantageuse. Discutez-en avec un conseiller Neofa afin de mettre en place une stratégie intelligente sur votre PEA, via le formulaire ci-dessous.

Article rédigé par l’équipe Neofa, experts fiscaux agréés.

Tous les articles similaires