Tout savoir sur le PEA PME : définition, utilité et ouverture de compte

L’objectif principal du PEA PME créé par la loi de Finances est de favoriser le financement des petites et moyennes entreprises (PME) et des entreprises de taille intermédiaire (ETI). Qu’est-ce que le PEA PME ? Quels sont les avantages du PEA PME ? On vous explique tout !

Mis à jour le 24 juin 2025, par :

Qu’est-ce que le PEA-PME ?

Le PEA-PME c’est quoi ? C’est un produit d’épargne réglementé similaire au PEA classique, à la différence qu’il permet de se constituer un portefeuille d’actions européennes investi sur les petites et moyennes entreprises (PME) et les entreprises de tailles moyennes (ETI).

La loi Pacte de 2019 a relevé le plafond du PEA PME à 225 000 euros (contre 75 000 au préalable), ce qui le rend particulièrement intéressant. Vous vous posez la question : PEA ? Ce sigle désigne le Plan d’Épargne en Actions, un outil d’investissement bénéficiant d’avantages fiscaux.

Qui peut ouvrir un PEA-PME ?

Pour ouvrir un PEA-PME, il faut être majeur et domicilié fiscalement en France. L’époux ou partenaire lié par PACS soumis à imposition commune peut aussi en ouvrir un.

Quel est l’intérêt d’ouvrir un PEA PME ?

L’intérêt fondamental est de soutenir le tissu économique européen. De nombreuses entreprises sont très performantes, mais tardent à se développer par manque de cash-flow. N’oublions pas que les PME ont un potentiel de rendement intéressant en raison d’une marge de manœuvre relativement étendue et beaucoup plus importante que celle des grands groupes.

Ensuite, les avantages fiscaux sont identiques à ceux d’un PEA classique. Vous serez donc exonéré d’impôts (hors prélèvements sociaux) sur les dividendes et les plus-values à compter de la 5e année de détention.

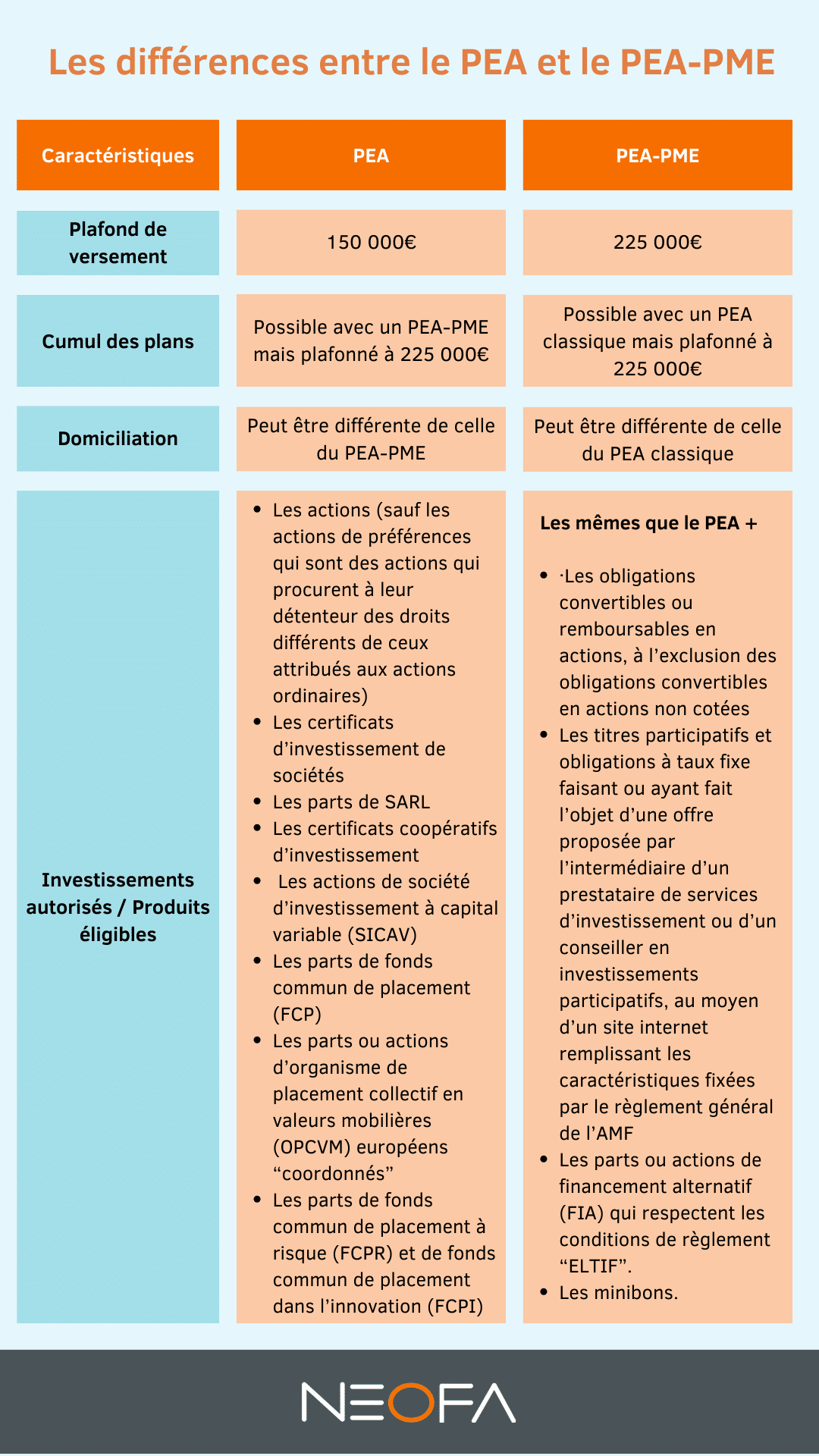

Enfin, il s’agit d’un excellent outil pour préparer votre retraite, puisqu’à compter de la cinquième année, vous pouvez sortir l’épargne de votre PEA en rente viagère sans payer d’impôts. Il faut également noter que le PEA classique et le PEA PME sont cumulables avec un plafond de versement commun à 225 000 euros. Vous dépassez donc le plafond du PEA classique fixé à 150 000 euros. La fiscalité du PEA PME est un atout majeur pour les investisseurs à long terme. C’est le placement sans fiscalité idéal pour percevoir des revenus complémentaires.

Quel est l’intérêt du PEA-PME pour un chef d’entreprise ?

Bien que ses atouts soient parfois moins connus du grand public par rapport au PEA classique, le PEA-PME offre une série d’avantages considérables. Voici un aperçu de ses avantages qui pourraient faire du PEA-PME un élément clé dans une stratégie d’investissement diversifiée et avantageuse sur le plan fiscal :

- Il est impératif que le compte de liquidités lié au PEA PME reste créditeur à tout moment.

- La réalisation de transactions à découvert est interdite dans le cadre du PEA PME.

- Un contribuable a le droit d’ouvrir uniquementun seul plan de ce type et l’option d’un PEA-PME sous forme de compte joint n’est pas disponible.

- Seuls les investissements qui satisfont aux exigences réglementaires spécifiques sont admis au sein du PEA-PME.

En cas de retrait avant 5 ans, le plan est automatique clôturé. Il faut donc envisager ce produit comme un placement moyen ou long terme. Le PEA entreprise s’adresse aussi bien aux dirigeants souhaitant investir dans leur propre structure qu’aux salariés souhaitant soutenir la croissance des PME.

Un outil avantageux pour les chefs d’entreprise

Le PEA-PME est un outil particulièrement avantageux pour les chefs d’entreprise. Ce dispositif leur permet d’investir dans les titres de leur propre société, bénéficiant ainsi d’une fiscalité favorable, avec une exonération d’impôt sur les plus-values et les dividendes après cinq ans. Cependant, cette possibilité est soumise à des conditions strictes pour éviter les abus. L’entrepreneur doit détenir moins de 25 % du capital de l’entreprise, en considérant également les participations des proches, et cette limite doit être maintenue tant que les titres sont dans le PEA.

Les dividendes issus de ces titres sont exonérés d’impôt jusqu’à 10 % de la valeur de placement, au-delà de cette limite, ils sont sujets à la flat-tax de 30 %. Il est important de respecter les formalités de déclaration et d’attestation lors de l’acquisition des titres pour garantir l’éligibilité au régime du PEA. Les chefs d’entreprise bénéficient ainsi d’un cadre fiscal attractif tout en contribuant au financement de l’économie réelle.

Pour plus de détails et pour s’assurer de la conformité avec la réglementation en vigueur, nous vous recommandons de vous faire accompagner par un spécialiste sur Neofa.

Simulez vos investissements financiers en quelques clics

PME et ETI : quelles entreprises sont éligibles ?

Afin d’être éligible au support d’investissement PEA PME, les entreprises doivent répondre à certains critères. Elles doivent avoir :

Leur siège social en France, ou dans un autre État de l’Union européenne, ou encore dans un État de l’espace économique européen (EEE) luttant contre la fraude via la convention d’entraide conclue avec la France

- Un effectif de moins de 5 000 salariés

- Un Chiffre d’affaires inférieur ou égal à 1,5 milliards d‘euros

- Un total de bilan inférieur ou égal à 2 milliards d’euros

Comparatif avec le PEA classique

Le PEA-PME se distingue du PEA classique par son plafond de versement plus élevé et par la spécificité des investissements autorisés, axés sur les PME et les ETI européennes avec des critères précis.

Les titres éligibles pour le PEA

- Les actions (sauf les actions de préférences qui sont des actions qui procurent à leur détenteur des droits différents de ceux attribués aux actions ordinaires)

- Les certificats d’investissement de sociétés

- Les parts de SARL

- Les certificats coopératifs d’investissement

- Les actions de société d’investissement à capital variable (SICAV)

- Les parts de fonds commun de placement (FCP)

- Les parts ou actions d’organisme de placement collectif en valeurs mobilières (OPCVM) européens “coordonnés”

- Les parts de fonds commun de placement à risque (FCPR) et de fonds commun de placement dans l’innovation (FCPI)

- Les titres cités doivent répondre également aux critères de l’entreprise, les titres du PEA sont également éligibles pour le PEA-PME.

Les titres éligibles pour le PME-ETI

Les titres éligibles au PEA, PME-ETI (Petite moyenne entreprise et entreprise de taille intermédiaire) sont les mêmes que ceux du PEA avec en plus :

- Les obligations convertibles ou remboursables en actions, à l’exclusion des obligations convertibles en actions non cotées

- Les titres participatifs et obligations à taux fixe faisant ou ayant fait l’objet d’une offre proposée par l’intermédiaire d’un prestataire de services d’investissement ou d’un conseiller en investissements participatifs, au moyen d’un site internet remplissant les caractéristiques fixées par le règlement général de l’AMF

- Les parts ou actions de financement alternatif (FIA) qui respectent les conditions de règlement “ELTIF”.

- Les minibons qui sont des bons de caisse non négociables, créés en 2016 par la loi Macron. Ce sont des titres nominatifs conçus pour le financement participatif.

Attention, il faut savoir que 75% du capital investi que ce soit au travers d’une SICAV, FCP, OPCVM ou ETF doit être investi dans des PME ou ETI.

Tout comme le PEA, le recours aux titres cotés ou non cotés est autorisé sous certaines conditions, avec notamment l’exclusion des participations supérieures à 25%.

Atouts fiscaux et intérêts pour les investisseurs

- Les retraits du PEA-PME sont totalement exonérés d’impôt sur le revenu après cinq ans. Cela permet aux investisseurs de bénéficier d’une défiscalisation des plus-values.

- Cinq ans après le premier versement, il est possible d’effectuer des retraits partiels sans avoir à fermer le plan, tout en gardant le droit à des versements complémentaires.

- Les prélèvements sociaux de 17,2% sont dus uniquement lors des retraits, ce qui diffère leur paiement par rapport à un compte titres classique où chaque cession peut déclencher immédiatement ces prélèvements.

- Le PEA-PME a un plafond de versement de 225.000 € par personne, supérieur à celui du PEA classique qui est de 150.000 €.

Le PEA defiscalisation permet à l’investisseur de bénéficier d’une exonération d’impôt sur les plus-values après cinq ans de détention. Grâce à la defiscalisation PEA, il est possible d’optimiser son rendement tout en profitant d’un cadre fiscal privilégié.

Outre les actions, le PEA-PME permet d’inclure des fonds d’investissement avec au moins 75% de titres éligibles, certaines obligations à taux fixes, des Minibons, des Obligations Remboursables en Actions (ORA) non cotées, et permet de souscrire à des mandats de gestion.

Quels sont les inconvénients du PEA-PME ?

Bien que ses atouts soient parfois moins connus du grand public par rapport au PEA classique, le PEA-PME offre une série d’avantages considérables. Voici un aperçu de ses avantages qui pourraient faire du PEA-PME un élément clé dans une stratégie d’investissement diversifiée et avantageuse sur le plan fiscal :

- Il est impératif que le compte de liquidités lié au PEA PME reste créditeur à tout moment.

- La réalisation de transactions à découvert est interdite dans le cadre du PEA PME.

- Un contribuable a le droit d’ouvrir uniquement un seul plan de ce type et l’option d’un PEA-PME sous forme de compte joint n’est pas disponible.

- Les investissements qui satisfont aux exigences réglementaires spécifiques sont admis au sein du PEA-PME.

En cas de retrait avant 5 ans, le plan est automatiquement clôturé. Il faut donc envisager ce produit comme un placement moyen ou long terme.

Quels sont les frais d’un PEA-PME ?

Ce support d’investissement est proposé par différents établissements financiers, comme les banques (en ligne ou traditionnelles), les sociétés de courtage et les compagnies d’assurance. Le choix de l’interlocuteur financier dépend de la forme de votre PEA PME, à savoir un PEA bancaire ou un PEA assurance.

- Le PEA PME assurance se présente sous la forme d’un contrat de capitalisation en UC ouvert auprès d’une compagnie d’assurance.

- Quant au PEA PME bancaire, il se compose d’un compte titres où sont logés les titres, associé à un compte espèces sur lequel transitent les apports en numéraire, mais aussi les dividendes et plus-values.

Évitez de placer toutes vos liquidités dans un PEA, puisque ce placement peut subir des pertes en capital. Pour décider du montant à investir sur votre PEA, et savoir quels sont les placements qui rapportent le plus, rapprochez-vous d’un spécialiste des investissements financiers sur Neofa.

Que se passe-t-il si je dépasse le plafond autorisé ?

Si le montant des versements sur le PEA-PME excède le plafond autorisé, vous vous exposez à la fermeture de votre compte. De plus, vous pourriez vous voir infliger une pénalité fiscale correspondant à 2 % de la valeur des versements excédentaires.