Quels sont les abattements pour les successions et les donations ?

La transmission de patrimoine, que ce soit par succession ou donation, est souvent accompagnée de droits à payer. Cependant, la loi prévoit des abattements qui peuvent réduire, voire annuler, ces droits. Dans cet article, nous explorerons ces abattements, leurs implications et comment ils peuvent être utilisés à votre avantage.

Découvrez les conseils en gestion de patrimoine et les différents types de donations et les précautions à prendre pour profiter de ce mécanisme.

Publié le 20 mars 2023, par :

Qu’est-ce qu’un abattement en matière de succession et de donation ?

Définition de l’abattement

L’abattement est un terme que vous avez peut-être déjà entendu, surtout si vous vous intéressez à la transmission de patrimoine. Mais qu’est-ce que cela signifie exactement ?

En matière de succession et de donation, l’abattement désigne une somme qui est déduite de la valeur totale des biens transmis avant le calcul des droits à payer. En d’autres termes, c’est une réduction accordée par la loi, qui diminue la base imposable. Son principal objectif est d’alléger le fardeau fiscal des héritiers ou des bénéficiaires d’une donation.

Exemple : Imaginons que vous héritez d’un bien d’une valeur de 150 000 euros. Si un abattement de 100 000 euros s’applique, seuls 50 000 euros seront soumis aux droits de succession.

Il est essentiel de comprendre que l’abattement ne signifie pas que vous recevez une « réduction » sur le bien hérité ou reçu en donation. Il réduit simplement le montant sur lequel les taxes ou droits seront calculés, vous permettant ainsi de conserver une plus grande part de l’héritage ou de la donation.

En clair, l’abattement est un mécanisme fiscal qui favorise la transmission de patrimoine en réduisant la charge fiscale.

Différence entre abattement et exonération

Lorsqu’il s’agit de fiscalité, en particulier dans le contexte de la transmission de patrimoine, les termes « abattement » et « exonération » sont souvent utilisés. Bien qu’ils puissent sembler similaires, ils ont des significations et des implications distinctes.

Comme nous l’avons vu précédemment, l’abattement désigne une réduction de la base imposable. Il s’agit d’une somme déduite de la valeur totale des biens transmis avant le calcul des droits ou taxes à payer. L’abattement ne supprime pas la taxe, mais réduit simplement le montant sur lequel cette taxe est calculée.

L’exonération, quant à elle, fait référence à une suppression totale de la taxe ou du droit. Dans le contexte de la succession ou de la donation, cela signifie que certains biens ou certaines transmissions peuvent être totalement exemptés de droits, en fonction de critères spécifiques établis par la loi.

En France par exemple, les successions entre époux ou partenaires pacsés sont exonérées de droits de succession. Cela signifie que peu importe la valeur du bien transmis, aucun droit de succession ne sera dû.

Distinguer l’actif net taxable et l’actif successoral taxable

L’actif net taxable est la différence entre les actifs (tous les biens de l’héritage) et les passifs (toutes les dettes) du défunt. Cet actif taxable est ensuite réparti entre les bénéficiaires, selon le degré de parenté avec la personne décédée. Il tient compte aussi des donations antérieures, susceptibles d’ailleurs d’être contestées.

On obtient alors l’actif successoral taxable de chacun. Autrement dit, l’actif net correspond à la globalité de l’héritage, quand l’actif successoral représente la part d’héritage de chaque ayant droit.

Quels sont les montants des abattements actuels ?

Abattements pour les successions

Lors d’une succession, différents abattements peuvent s’appliquer en fonction du lien de parenté entre le défunt et l’héritier. Ces abattements sont mis en place pour alléger la charge fiscale sur les héritages, permettant ainsi aux héritiers de conserver une plus grande part de l’héritage. Voici une présentation des montants actuels des abattements pour les successions selon le lien de parenté :

- Enfants :

Lorsqu’un parent décède et laisse un héritage à ses enfants, un abattement de 100 000€ d’applique. Cela signifie que chaque enfant peut hériter de cette somme sans avoir à payer de droits de succession dessus.

- Conjoint marié ou partenaire de PACS :

Le conjoint survivant ou le partenaire de PACS bénéficie d’un abattement total, ce qui signifie qu’il peut hériter sans avoir à payer de droits de succession, quelle que soit la valeur de l’héritage.

- Frères et sœurs :

L’abattement pour les frères et sœurs est généralement inférieur à celui des enfants. Il est de 15 923€.

- Autres héritiers :

Tous les autres héritiers bénéficient généralement d’abattements plus faibles, reflétant le lien de parenté plus éloigné avec le défunt. Les neveux et nièces bénéficient d’un abattement de 7 967€ et tous les autres (petits-enfants, arrière-petits-enfants, etc.) de 1 594€

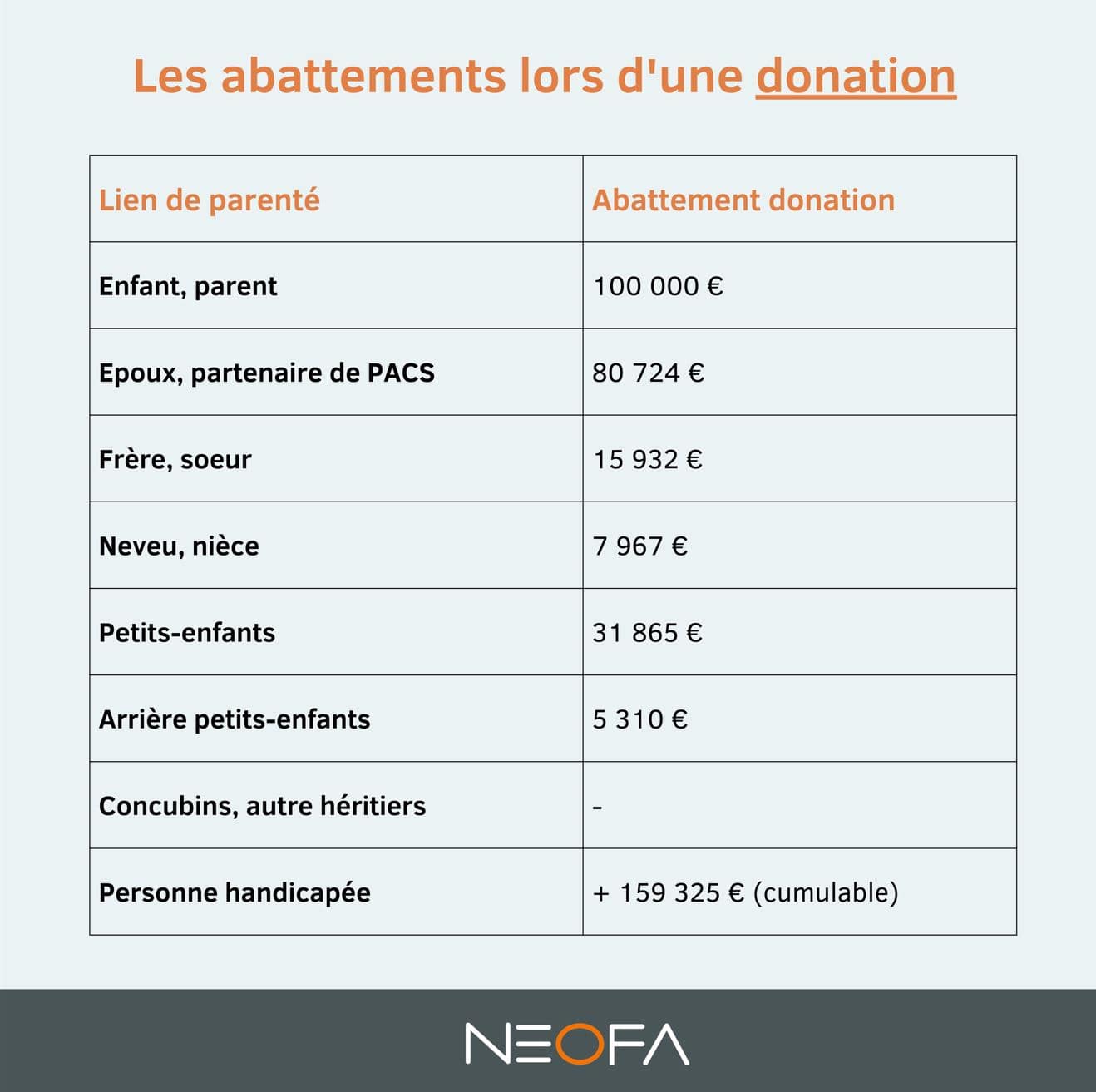

Abattements pour les donations

Les donations, tout comme les successions, bénéficient d’abattements fiscaux. Ces abattements varient en fonction du lien de parenté entre le donateur et le bénéficiaire, mais aussi de la fréquence des donations. En effet, les abattements sont renouveler tous les 15 ans. Un donateur peut donc planifier des donations régulières pour maximiser les avantages fiscaux.

Voici un aperçu des montants actuels des abattements pour les donations :

- Enfants :

Lorsqu’un parent souhaite faire une donation à ses enfants, 100 000€ peuvent être exempté de droits de donation, tous les 15 ans.

- Conjoint ou partenaire de PACS :

Le conjoint ou le partenaire de PACS bénéficie d’un abattement de 80 724€ pour les donations. Cela peut permettre par exemple de faciliter la transmission de biens entre partenaires tout au long de leur vie commune.

- Frères et sœurs :

L’abattement pour les donations entre frères et sœurs est de 15 932€.

- Petits-enfants

L’abattement pour les donations pour les petits-enfants est de 31 865€.

- Neveux et nièces :

Les abattements pour les donations à des neveux ou nièces est de 7967€

- Arrière-petits-enfants

L’abattement pour les donations pour les arrière-petits-enfants est de 5 310€.

Il n’existe aucun abattement pour les donations avec les concubins ou autres héritiers. Si le bénéficiaire est handicapé, un abattement de 159 325 € est prévu. Il s’applique à toutes les donations même en l’absence de lien de parenté entre le donateur et le donataire

Nos conseils pour optimiser l’utilisation des abattements et optimiser votre succession

La planification successorale est essentielle pour assurer une transmission de patrimoine optimale à vos héritiers. En utilisant judicieusement les abattements, vous pouvez minimiser les taxes et maximiser l’héritage de vos proches.

L’une des meilleures façons d’utiliser les abattements est de faire des donations de votre vivant. Comme les abattements pour les donations peuvent être renouvelés tous les 15 ans, vous pouvez transmettre une partie significative de votre patrimoine en franchise de droits sur plusieurs décennies.

Par exemple, grâce à l’abattement de 100 000 euros tous les 15 ans, un parent peut donner cette somme à chacun de ses enfants tous les 15 ans, réduisant ainsi la base imposable lors de la succession.

Pour optimiser sa transmission, utilisez les contrats d’assurance-vie qui bénéficient d’un régime fiscal avantageux lors de la transmission. En plaçant une partie de votre patrimoine dans ces contrats, vous pouvez bénéficier d’abattements supplémentaires ou d’une taxation réduite. Pour les sommes versées avant les 70 ans du souscripteur, chaque bénéficiaire aura un abattement de 152 500 euros, en plus des abattements classiques, lors de la transmission.

A lire également :

Donation-partage

Donation aux enfants

Donation au dernier vivant

Succession sans frais de notaire

Succession à un neveu

Succession entre grands-parents et petits enfants

Faire une donation après 80 ans

Enfin, pensez aux donations avec réserve d’usufruit. En effet, il est possible de donner un bien tout en conservant son usufruit, c’est-à-dire son droit d’utilisation. Cela permet au donateur de continuer à jouir du bien tout en transmettant la nue-propriété au bénéficiaire. Cette stratégie peut considérablement réduire la valeur taxable de la donation.

Comme vous le voyez, la planification successorale peut être complexe, surtout si vous avez un patrimoine conséquent ou diversifié. Faire appel à un gestionnaire de patrimoine peut vous aider à naviguer dans les subtilités fiscales et à élaborer une stratégie sur mesure.