Revenu net imposable : comment le calculer ?

Pour connaître le montant de votre impôt, vous devez dans un premier temps déterminer vos revenus imposables. Brut, net imposable, net global, ces termes vous paraissent flous et vous êtes un peu perdu ? Pas d’inquiétude, vous êtes loin d’être le seul. Le droit fiscal comporte en effet de nombreuses subtilités. Pour y voir plus clair, Neofa vous explique comment calculer votre revenu net imposable.

Mis à jour le 8 avril 2026, par :

Définition du revenu net imposable

Le revenu net imposable correspond au revenu soumis au barème progressif de l’impôt sur le revenu. Il détermine donc la tranche d’imposition à laquelle le contribuable appartient.

Il est obtenu après diminution de l’ensemble des abattements, charges et déductions spéciales. Le salaire net imposable (ou net fiscal) est la base sur laquelle l’administration calcule votre impôt, et il figure clairement sur la fiche de paie. Dans cet article, nous verrons également comment distinguer le net imposable et le net à payer.

A découvrir absolument: Tranche d’impôt 2026

Qu’est-ce que le net imposable et le net fiscal ?

Pour comprendre votre bulletin de salaire, il est essentiel de distinguer le net imposable du net à payer. Le net imposable parfois désigné sous le terme de net fiscal est le montant sur lequel est calculé votre impôt, tandis que le net à payer correspond au montant final versé après déduction du prélèvement à la source. En résumé, connaître ce qu’est le revenu net imposable ou salaire net imposable vous permet de mieux comprendre votre fiche de paie et de vérifier que le net imposable calculé correspond bien aux règles en vigueur, contrairement au montant final net à payer.

La différence entre le revenu net imposable et le revenu brut

Le revenu brut correspond à l’ensemble des revenus, bénéfices et gains perçus par un contribuable pendant une année civile. Il s’agit par exemple de ses salaires, sa pension de retraite ou encore de ses revenus fonciers issus de la mise en location d’un bien immobilier, soumis à l’imposition revenus fonciers selon des règles spécifiques.

Contrairement au revenu net imposable, le montant obtenu correspond exactement aux versements reçus par le contribuable. Ces derniers n’ont en effet subi aucune déduction particulière.

Le revenu brut doit être distingué du revenu brut global obtenu suite à l’application de certains abattements sur les revenus catégoriels (10 % pour frais professionnels appliqués aux salaires et aux retraites par exemple)

Le revenu fiscal de référence

Le revenu fiscal de référence est utilisé pour déterminer si le contribuable a le droit à la CMU, au RSA ou à l’ouverture d’un livret d’épargne populaire. Il est calculé automatiquement par les services fiscaux et concerne les revenus d’un foyer qu’il soit imposable ou non.

Outre les revenus mentionnés dans votre déclaration fiscale, il prend en compte :

- L’ensemble des revenus et des plus-values soumis au taux forfaitaire

- Les revenus issus des placements mobiliers (assurance vie par exemple) soumis à un prélèvement libératoire

- Les montants exonérés d’impôt sur le revenu

- Les cotisations d’épargne déduites

Le revenu fiscal de référence est indiqué sur la première page de votre avis d’imposition. Il est utilisé afin :

- D’obtenir des aides sociales : bourses scolaires et étudiantes, chèques-vacances, tarifs préférentiels en cantine ou crèche pour les enfants, prime de rentrée.

- De bénéficier d’un allégement fiscal, voire d’une exonération : taxe foncière, de la taxe d’habitation et des prélèvements sociaux sur la retraite.

Comment calculer le revenu fiscal de référence ?

Vous vous posez la question de savoir comment calculer le revenu fiscal de référence ? Il est déterminé à partir du revenu net imposable, auquel s’ajoutent certains revenus exonérés comme les intérêts des livrets défiscalisés ou certaines plus-values. Des abattements spécifiques, liés par exemple à l’âge ou à la situation familiale, sont ensuite appliqués pour obtenir le montant final. Inscrit sur l’avis d’imposition, le RFR sert à évaluer l’éligibilité à des dispositifs comme la prime d’activité ou la réduction de taxe d’habitation.

Quels sont les plafonds du revenu net imposable ?

En France, l’impôt sur le revenu est dit progressif. Cette conception de la fiscalité est d’ailleurs affirmée dans l’article 13 de la Déclaration des droits de l’homme et du citoyen selon lequel “Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés.”.

En pratique, l’impôt sur le revenu est établi sous forme de barème, composé de tranches successives. Chacune des tranches correspond à un taux d’imposition différent. Plus la tranche du barème est élevée, plus le taux d’imposition est important. Les contribuables disposant de hauts revenus contribuent donc davantage avant de compenser l’imposition des tranches les plus basses. Cette progressivité de l’impôt est donc une façon d’assurer la redistribution des richesses.

Tranches de l’impot sur le net imposable

Les tranches nécessaires au calcul de l’impôt sur le revenu 2026 ont été réévaluées afin de tenir compte de l’inflation et donc de l’évolution du coût de la vie et des revenus. Elles s’établissent de la façon suivante, net imposable calcul :

| Fraction du revenu imposable (pour une part) | Taux d’imposition |

|---|---|

| Jusqu’à 11 497 € | 0 % |

| De 11 498 € à 29 315 € | 11 % |

| De 29 316 € à 83 823 € | 30 % |

| De 83 824 € à 180 294 € | 41 % |

| À partir de 180 294 € | 45 % |

Un contribuable dont le revenu net imposable 2025 est inférieur à 11 497 € est donc exonéré d’impôt sur le revenu.

Pour mieux comprendre le fonctionnement des tranches d’imposition, prenons l’exemple d’un contribuable dont le revenu net imposable en 2025 est de 35 000 €. Son impôt sur le revenu se décompose de la façon suivante :

- Les premiers 11 497 € sont exonérés d’impôt

- Pour ses revenus compris entre 11 498 € à 29 315 €, le montant de son impôt s’élève à 1 959,98 € (17 818 × 11 %)

- Pour ses revenus au-dessus de 29 316 €, il doit verser 1 705,50 € (5 684 × 30 %)

Son imposition totale au titre de l’impôt sur les revenus s’élève donc à 3 665,48 €. Vous pouvez également faire une simulation impôts 2026 sur revenus 2025, peut être plus rapide et cela vous permettra de comprendre directement votre imposition. Et si vous désirez également réduire ses impôts sans investir tout en diminuant votre pression fiscale, n’hésitez pas à contacter un conseiller en gestion de patrimoine membre du réseau NEOFA !

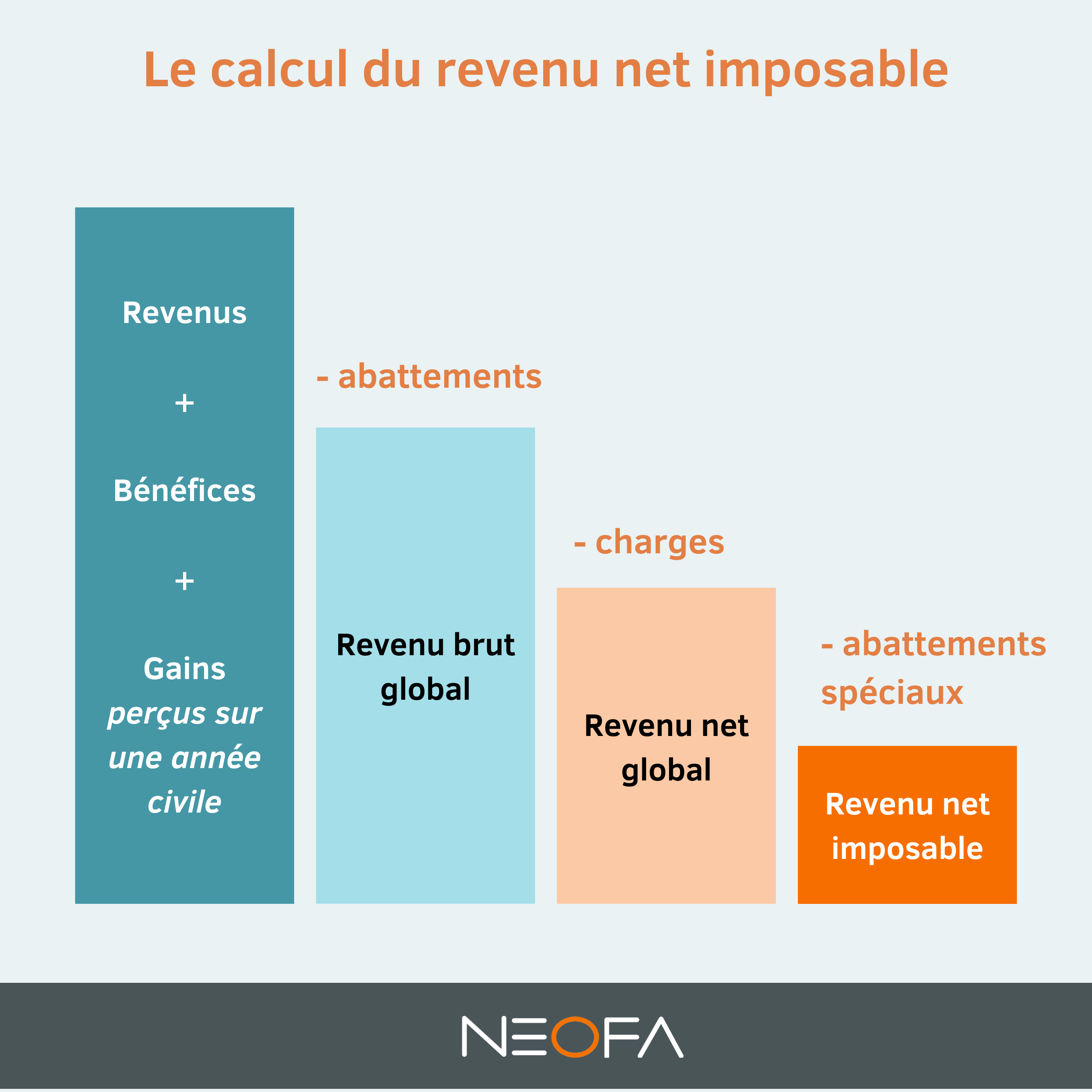

Quelle méthode pour calculer le revenu net imposable ?

Pour connaître le revenu pris en compte par l’administration fiscale pour calculer le montant de vos impôts, trois étapes sont nécessaires.

Calculer le revenu brut global

Le contribuable perçoit des revenus appartenant à une des 8 catégories suivantes :

- Les traitements, salaires, pensions et rentes viagères

- Les bénéfices agricoles (BA)

- Les revenus fonciers (RF)

- La catégorie des bénéfices industriels et commerciaux (BIC)

- La catégorie des bénéfices non commerciaux (BNC)

- Les rémunérations des dirigeants de société

- Les revenus mobiliers

- Les plus-values immobilières, plus-values sur valeurs mobilières et sur biens meubles et professionnelles

Par ailleurs sur votre fiche de paie, le montant net imposable est obtenu en retranchant des revenus bruts certaines cotisations sociales déductibles et en réintégrant la part non déductible de la CSG/CRDS. Ce calcul permet d’obtenir ce que l’on appelle le net imposable sur fiche de paie.

Revenu net catégoriel

Le revenu net catégoriel est tout simplement le revenu issu d’une des catégories mentionnées ci-dessus moins les charges et abattements éventuels prévus pour sa catégorie. Le revenu brut global correspond quant à lui à la somme des différents revenus nets catégoriels.

Si par exemple vous percevez un salaire, vous devez prendre en compte le montant de votre rémunération et y appliquer l’abattement automatique de 10 % pour frais professionnels. Ce dernier permet de compenser les dépenses liées :

- aux déplacements domicile-travail ;

- à la restauration sur le lieu du travail ;

- à l’achat de documentation nécessaire à la profession.

Pour en profiter, le contribuable n’a aucune formalité particulière à effectuer. Si vos dépenses sont supérieures à la déduction automatique, vous avez la possibilité d’opter pour le régime réel. Dans ce cas de figure, vous êtes en droit de déduire les frais induits par votre activité professionnelle selon les modalités prévues par le Code général des impôts. Vous devez alors être en mesure de justifier vos dépenses.

Conclusion

Les revenus brut global, net global, net imposable et le revenu fiscal de référence découlent tous les uns des autres. De nombreux abattements et déductions sont disponibles pour réduire votre revenu net imposable. Pour en savoir plus sur les opportunités d’investissements vous permettant de défiscaliser, contactez sans tarder un conseiller Neofa.

Lire également :

Quels frais professionnels déduire de mes impôts ?

Top 10 des meilleurs moyens de défiscaliser

Les trois points clés à retenir :

- Le revenu net imposable est pris en compte par l’administration fiscale pour déterminer le taux d’imposition et le montant de l’impôt du contribuable.

- Revenu net imposable = Revenu brut global (somme des revenus nets catégoriels) – Charges déductibles (revenu net global) – Abattements spéciaux.

- En 2026, un contribuable doit disposer d’un revenu net imposable au moins égal à 11 498 € pour commencer à être imposé (entrée dans la tranche à 11 %)