Pourquoi réaliser ses versements sur une assurance vie avant 70 ans ?

L’assurance-vie est souvent présentée comme un outil clé dans la planification successorale, et ce pour plusieurs raisons, particulièrement en ce qui concerne la fiscalité avantageuse pour les versements réalisés avant l’âge de 70 ans.

Publié le 18 mars 2024, par :

Quels sont les avantages des versements avant 70 ans?

D’abord, l’assurance-vie permet de transmettre un capital à des bénéficiaires désignés en dehors du cadre de la succession légale. Cela signifie que les sommes versées ne font pas partie de la masse successorale à partager selon les règles du Code civil. C’est un moyen efficace de favoriser une personne en particulier, comme un enfant, un partenaire, ou même un ami.

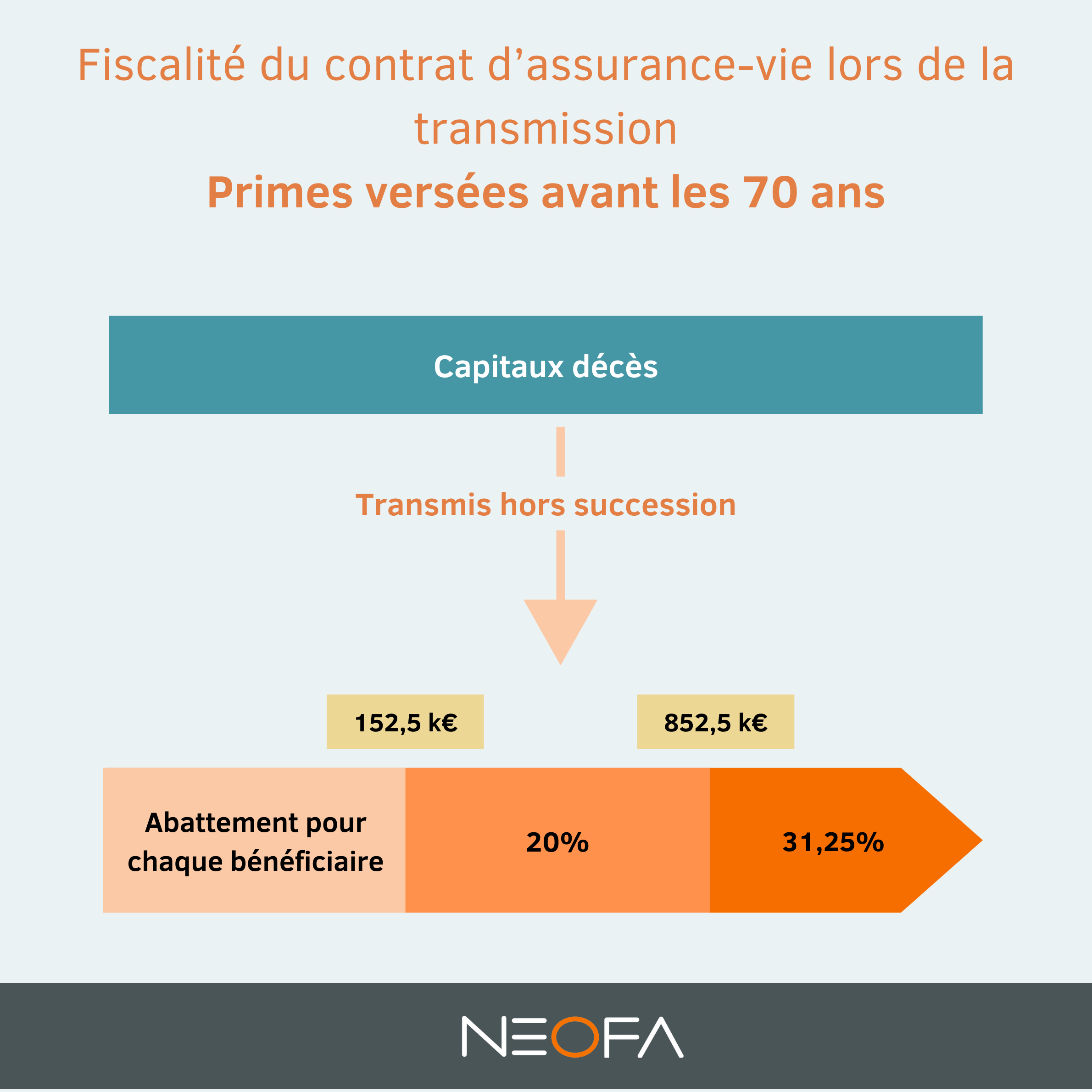

Ensuite, la fiscalité de l’assurance-vie est particulièrement attrayante. Pour les versements réalisés avant 70 ans, les primes versées bénéficient d’un abattement de 152 500 euros par bénéficiaire. En d’autres termes, chaque bénéficiaire peut recevoir jusqu’à 152 500 euros sans être imposé. Au-delà de ce montant, les sommes sont soumises à un prélèvement forfaitaire, qui reste nettement plus favorable que les droits de succession classiques de 45 % entre parents et enfants et 60 % entre personnes non parentes :

- 20 % pour la fraction du capital comprise entre 152.500 € et 852.500 €,

- 31,25 % pour la fraction du capital excédant 852.500 €.

De plus, l’assurance-vie offre une certaine flexibilité. L’assuré peut changer les bénéficiaires à tout moment et peut également ajuster les montants attribués à chacun. Cette flexibilité est un atout considérable pour s’adapter aux évolutions de la situation familiale ou personnelle.

En résumé, l’assurance-vie est un dispositif particulièrement intéressant pour optimiser la transmission de son patrimoine. Elle offre une solution flexible et fiscalement avantageuse, surtout pour les primes versées avant 70 ans. C’est pourquoi de nombreux conseillers en gestion de patrimoine recommandent l’assurance-vie dans le cadre d’une stratégie de transmission du patrimoine.

Découvrir aussi :

L’assurance vie en co-adhésion

N’oubliez pas toutefois que les prélèvements sociaux de 17,2% seront à régler lors d’une succession même pour les primes versées avant 70 ans.

Et après 70 ans ?

Si vous effectuez des versements sur votre assurance vie après vos 70 ans, les bénéficiaires, à l’exception de votre conjoint qui est déjà exempté de droits de succession, ne paieront des droits de transmission que sur la partie qui dépasse 30 500 euros. Cet abattement de 30 500 euros est toutefois global c’est-à-dire qu’il est réparti entre tous les bénéficiaires et sur l’ensemble de vos contrats d’assurance vie. Ainsi, chaque bénéficiaire bénéficiera d’une part de cet abattement, calculée proportionnellement au capital qu’il reçoit. Au-delà de cette limite de 30 500 euros, les droits de succession seront appliqués en fonction du lien de parenté entre vous et les bénéficiaires, comme une succession classique.

Il est important de noter que les intérêts accumulés sur les montants versés après vos 70 ans restent exonérés d’impôts. Par conséquent, même à un âge avancé, investir dans une assurance vie peut s’avérer être une stratégie financière judicieuse.

Lire également :

Fiscalité de l’assurance-vie après 70 ans

Avantages de l’assurance vie

Exemple de versement en assurance vie avant 70 ans

- Madame X a 4 enfants et elle a versé la totalité de ses primes avant ses 70 ans. Elle pourra alors transmettre, via l’assurance-vie, et en exonération de droits jusqu’à 152 500 € par bénéficiaire, soit 610 000 € au total.

- Monsieur Y a également 4 enfants, mais ses primes ont été versées après son 70ème anniversaire. Il ne pourra transmettre, via l’assurance- vie, que 30 500 € au total en exonération de droits…

Cas des contrats souscrits en 1998

Les contrats souscrits jusqu’au 12 octobre 1998 bénéficient d’un régime encore plus favorable, surtout lorsque les versements ont été effectués avant le 20 novembre 1991. Dans ce cas, la totalité des capitaux sont transmis aux bénéficiaires en exonération de droits.

Les conseillers en gestion de patrimoine Neofa sont à votre disposition si vous envisagez de profiter de cet avantage avant de fêter vos 70 ans et effectuer un versement complémentaire sur votre contrat d’assurance-vie ou mettre en place des versements programmés.