2024 est elle l’année pour investir dans les obligations ?

Serait-ce un bon moment pour investir dans des obligations en 2024 ?

Les obligations ont suscité de grandes attentes au début de cette année, compte tenu des rendements élevés offerts à la suite de la hausse rapide des taux d’intérêt déclenchée par les banques centrales en 2022. Si de nombreux secteurs des titres à revenu fixe n’ont pas démérité en termes de rendement total (coupons versés et plus-values), ce sont les parties les plus risquées de cette classe d’actifs, plutôt que les obligations traditionnelles les plus sûres, qui ont le plus profité de la situation.

Avant de commencer

Les différents types d’obligations et comment elles fonctionnent

1. Retour en arrière pour comprendre l’historique des obligations avant de considérer investir

Pour comprendre cela, il est essentiel de se pencher sur les données économiques de l’année passée. En 2022, les banques centrales, notamment la Réserve Fédérale des États-Unis et la Banque Centrale Européenne, ont augmenté leurs taux directeurs plusieurs fois dans une tentative de maîtriser l’inflation. Par exemple, la Fed a relevé ses taux d’intérêt à un niveau qui n’avait pas été vu depuis le début des années 2000.

Que s’est-il passé ? Deux éléments ont surpris les investisseurs cette année : Une économie mondiale plus forte que prévu qui, à son tour, a conduit à une inflation plus élevée que prévu. Les banques centrales ont donc relevé leurs taux d’intérêt plus que prévu et toute réduction, le coup de pouce au marché que les investisseurs espéraient, a été retardée.

Les statistiques montrent que l’inflation mondiale, qui était en moyenne autour de 2% avant la pandémie, a bondi à des taux bien supérieurs en 2022. Par exemple, aux États-Unis, l’inflation a atteint 9,1% en juillet 2022, son plus haut niveau depuis près de 40 ans. Cette situation a forcé les banques centrales à agir de manière plus agressive que ce que beaucoup anticipaient. En Europe également, l’inflation a atteint des niveaux records, poussant la BCE à suivre le mouvement de resserrement monétaire.

Ces développements ont eu un impact significatif sur le marché des obligations. Les titres à haut rendement, qui sont généralement plus risqués, ont bénéficié d’une demande accrue dans un contexte de recherche de rendements plus élevés, tandis que les obligations d’État plus sûres ont vu leurs prix chuter, leurs rendements augmentant en conséquence.

2. Que nous réserve 2024 pour investir côté obligations ?

Les rendements que les investisseurs peuvent obtenir sont encore élevés, ce qui constitue toujours un bon point de départ. Par ailleurs, l’inflation diminue enfin, ce qui signifie que les taux d’intérêt dans les grandes économies telles que les États-Unis, l’Europe et le Royaume-Uni ont probablement atteint leur maximum. Selon les prévisions de J.P. Morgan, bien que l’inflation ait baissé en 2023 après avoir atteint un sommet sur quatre décennies en 2022, elle devrait rester supérieure à l’objectif de 2% de la Fed tout au long de 2024. Cela suggère que la trajectoire de l’inflation continue de ralentir, mais des pressions inflationnistes persistent

Dans la même thématique

Quelle perspective d’investissement pour les obligations en 2024 ?

Toutefois, pour stimuler les rendements obligataires, les banques centrales devront commencer à réduire les taux d’intérêt d’ici le second semestre de l’année prochaine. J.P. Morgan anticipe que si l’inflation poursuit sa trajectoire modératrice, le Comité fédéral de l’open market (FOMC) de la Fed commencera probablement à normaliser progressivement les taux d’intérêt vers la mi-2024. Ils prévoient des réductions de 25 points de base à chaque réunion à partir de juin, amenant la fourchette cible des fonds fédéraux à 4,00%-4,25% d’ici la fin de 2024

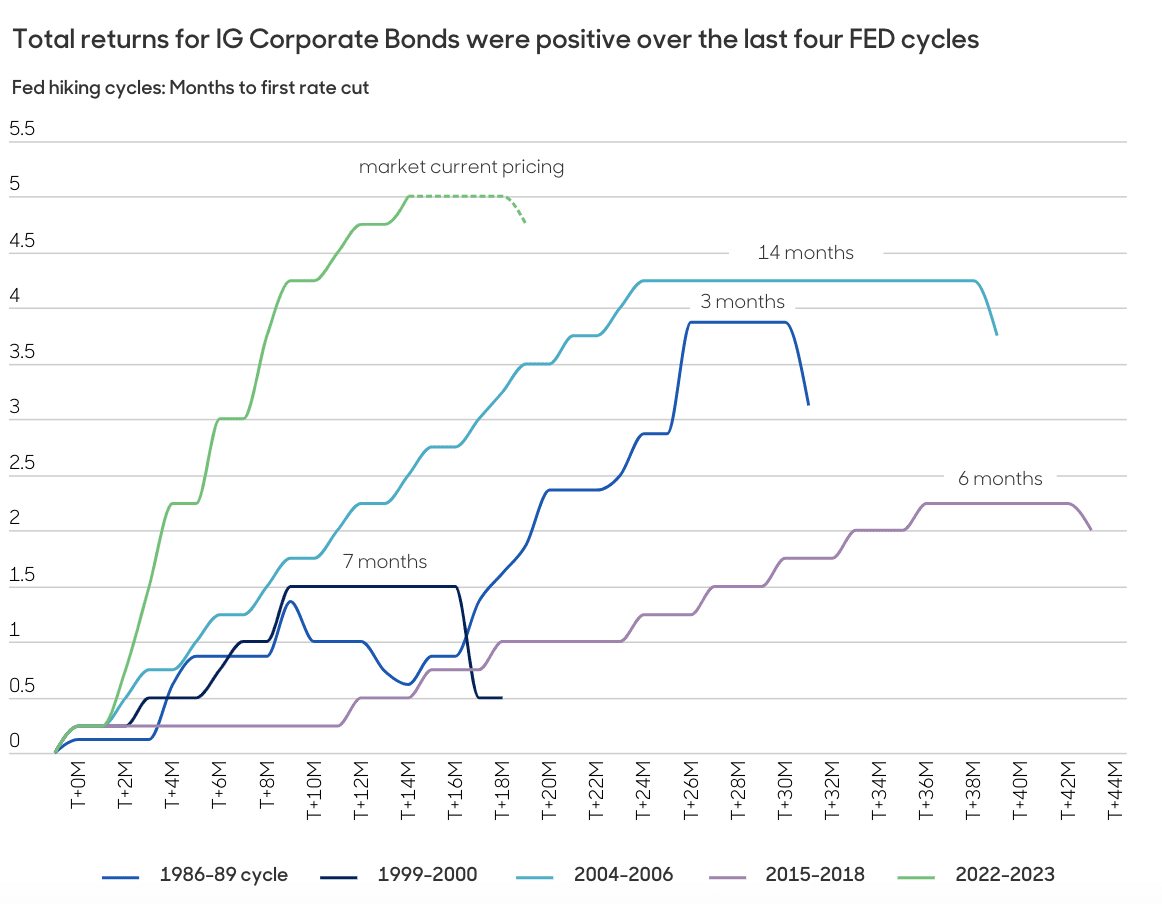

Si l’on examine la relation historique entre les cycles de réduction des taux d’intérêt par la Réserve fédérale américaine (Fed) et la performance des obligations, on constate que les périodes qui ont suivi les pics de taux d’intérêt ont conduit à des rendements élevés dans de nombreuses catégories de titres à revenu fixe :

3. Qu’est-ce qui déclenchera les baisses de taux d’intérêt ?

L’augmentation des coûts du service de la dette, la réduction des bilans des banques centrales et le resserrement des conditions de prêt ont un impact sur l’augmentation des défauts de paiement des petites entreprises. Mais ces effets ont été plus que compensés par l’excès d’épargne accumulé par les gens pendant les périodes de blocage COVID et par la vigueur du marché de l’emploi, qui a soutenu une économie mondiale plus forte que prévu. Toutefois, cet excès d’épargne aura pratiquement disparu d’ici à la fin de 2023 dans des pays comme les États-Unis, et on constate déjà une augmentation des défauts de paiement sur les prêts automobiles et les cartes de crédit en raison de la hausse des coûts d’emprunt. Cela suggère que la vigueur des consommateurs diminuera assez rapidement l’année prochaine.

Dans l’ensemble, nous devrions assister à un environnement dans lequel l’inflation continuera de baisser, le marché de l’emploi s’affaiblira légèrement et l’économie ralentira jusqu’à la récession, ou du moins jusqu’à ce que de nombreuses entreprises et de nombreux pays aient l’impression d’être en récession. Lorsque les banquiers centraux constateront que les économies ont suffisamment ralenti pour ramener l’inflation à leurs niveaux cibles, ils réduiront les taux d’intérêt, ce qui soutiendra de nombreux secteurs du marché obligataire.

4. Quels indicateurs suivre de près en 2024 ?

Je suis optimiste pour 2024, mais voici six éléments qui devront retenir particulièrement notre attention :

- Les obligations de qualité supérieure (c’est-à-dire les obligations d’État et les obligations de première qualité).

Dans mon scénario de base ou scénario le plus probable, ces investissements seront particulièrement performants à mesure que la croissance ralentira, que l’inflation s’affaiblira et que les banques centrales réduiront leurs taux d’intérêt.

Les risques ? Une résilience économique inattendue et une résurgence de l’inflation obligeraient les banques centrales à relever à nouveau les taux d’intérêt. Cette situation serait néfaste pour la plupart des classes d’actifs, à l’exception des obligations à échéance plus courte et des fonds du marché monétaire

- Un épuisement de l’épargne excédentaire plus rapide que prévu

Les obligations d’État s’en sortiraient bien dans le scénario moins probable où le marché aurait surestimé la vigueur de la consommation, entraînant une récession plus grave que prévu.

Les risques ? Les obligations émises par la plupart des entreprises et des banques souffriraient. Cela dit, si les investisseurs sont agiles, le meilleur moment pour investir dans des obligations plus risquées, telles que les obligations à haut rendement, est au plus profond d’une récession.

- Les banques

Malgré quelques faillites bancaires très médiatisées cette année, la plupart des grandes banques ont des bilans solides et affichent une bonne rentabilité. Cela permettra d’amortir l’augmentation des créances douteuses et le resserrement des normes de prêt. Les écarts de rendement obligataire (le rendement supplémentaire par rapport aux obligations d’État comparables que les investisseurs exigent pour compenser le risque supplémentaire) sont encore assez généreux. Cela offre des opportunités sélectives.

Les risques ? Il existe des prêteurs plus faibles, probablement parmi les petites banques et les banques régionales, qui sont surexposés aux emprunteurs immobiliers. Plus de 2 000 milliards de dollars de dettes immobilières doivent être refinancées au cours des 24 prochains mois, dont une grande partie se trouve dans les bilans des banques régionales américaines.

- Dégradations et défaillances

Je suis moins inquiet en ce qui concerne les obligations d’entreprises de bonne qualité, les marges bénéficiaires élevées et les bilans prudents ont conduit à plus de révisions à la hausse que de révisions à la baisse.

Les risques ? Les défaillances d’obligations liées à des entreprises plus petites et plus risquées sont en augmentation. Cette situation s’aggravera en cas de ralentissement de l’économie. Cela dit, les rendements totaux de cette dette à haut rendement devraient être supérieurs aux rendements moyens enregistrés lors des précédents ralentissements/récessions économiques, en raison de la meilleure qualité du crédit.

- Prêts à effet de levier et crédit privé

J’identifie des opportunités dans la dette du secteur privé des opportunités de meilleure qualité et qui offrent des rendements plus généreux pour compenser l’illiquidité relative. Toutefois, les prêts à effet de levier et le crédit privé sont des segments du marché de la dette qui ont connu une croissance très rapide. Cela peut poser problème, car une croissance rapide entraîne souvent un affaiblissement des normes de prêt dans la hâte de faire travailler l’argent.

Les risques ? Les défaillances liées aux prêts à effet de levier ont déjà dépassé celles du marché des obligations à haut rendement, tandis que le montant que les créanciers peuvent récupérer est inférieur aux moyennes historiques. Les éléments les plus risqués du crédit privé sont également au centre de l’attention. Là encore, les problèmes seront concentrés sur les petites entreprises.

- Dette des marchés émergents (EMD).

De bonnes compétences en matière de sélection de titres permettront de dénicher de la valeur dans certaines économies émergentes à haut risque, dont les valorisations sont encore bon marché en raison des quelques années difficiles qu’elles ont connues. En outre, de nombreux pays émergents seront parmi les premiers à réduire leurs taux d’intérêt, après avoir été parmi les premiers à les augmenter. Cela devrait soutenir la dette en monnaie locale.

Les risques ? Les valorisations des obligations « investment grade » se situent dans la fourchette la plus basse ; il faudrait donc que le dollar américain s’affaiblisse et que les rendements des bons du Trésor américain baissent pour que les investisseurs reviennent en nombre sur ce marché.

Pour conclure, les valorisations des obligations et un profil d’inflation différent de celui des dernières années devraient faire de 2024 une bonne année pour les obligations. Toutefois, comme cette année, tout ne sera pas rose. C’est pourquoi une approche dynamique et une sélection rigoureuse des pays et des entreprises seront nécessaires pour tenir les promesses.

Publié le 2 janvier 2024, par :