Fiscalité et taxation du Livret A

Comme plus de 55 millions de Français, vous détenez sans doute un Livret A, mais qu’en est-il de sa taxation du livret A ? En 2018, une flat tax est entrée en vigueur pour de nombreux produits d’épargne. Dividendes, plus-values mobilières ou encore PEL sont concernés par cette nouvelle fiscalité. Mais qu’en est-il du Livret A ? Le livret A est-il imposable ?

Mis à jour le 16 janvier 2026

Qu’est-ce qu’un Livret A ?

Créé en 1918 et distribué par tous les réseaux bancaires, le Livret A fait partie de la catégorie des livrets réglementés. Pour ces produits d’épargne, l’État fixe, notamment :

- Son fonctionnement

- Son taux de rémunération

- Son plafond de versement

- La qualité des titulaires

- Ses modalités d’ouverture et de fermeture

Peu importe, donc, la banque à laquelle vous vous adressez, toutes vous proposeront les mêmes conditions pour votre livret A.

Le plafond du livret A est fixé à 22 950 € pour les particuliers et à 76 500 € pour les associations, hors calcul des intérêts capitalisés. Le taux d’intérêt annuel du livret A est, quant à lui, de 1,5% dès le 1 février 2026.

Quelle est la taxation du livret A?

Le Livret A présente des caractéristiques fiscales particulièrement avantageuses. La taxation du livret A est très simple à retenir :

- Exonération d’impôts : Les intérêts générés par le Livret A sont totalement exonérés d’impôt sur le revenu. Cela signifie que les gains réalisés ne sont pas soumis à l’impôt.

- Exonération de prélèvements sociaux : En plus de l’exonération d’impôt, les intérêts du Livret A ne sont pas soumis aux prélèvements sociaux, qui s’appliquent habituellement aux revenus de l’épargne.

Vous l’avez donc compris, la taxation du livret A c’est qu’il n’y en a aucune ! C’est d’ailleurs un des principaux avantages du livret A. Il n’est pas imposable et n’est donc pas concerné par la flat tax créée, en 2018, pour d’autres produits d’épargne. À défaut d’être rémunérateur, vous avez la certitude de ne pas devoir payer le moindre impôt sur le revenu sur les intérêts de votre Livret A.

Ce produit de placement vous offre d’autres avantages. Votre capital n’est pas bloqué et vous pouvez donc réaliser autant de retraits que nécessaires grâce à votre carte bancaire. Par ailleurs, les intérêts ne sont pas pris en compte pour le calcul du plafond. Votre solde peut donc être supérieur. Enfin, vous êtes autorisé à ouvrir un nombre illimité de Livret A.

Pourquoi le livret A est exonéré d’impôts ?

Ah, le Livret A ! Cette petite merveille de l’épargne française qui reste à l’abri du fisc. Pourquoi donc aucune taxation ? Eh bien, c’est un peu comme si l’État nous disait : « Allez, économisez tranquilles, on ne touche pas à vos petits intérêts ! » C’est une façon sympa d’encourager tout le monde à mettre de côté, sans se soucier des impôts. Et puis, soyons honnêtes, qui se plaindrait d’un petit coup de pouce fiscal ? Surtout quand ces fonds servent aussi à financer des projets sociaux comme le logement.

En plus l’absence d’impôt sur les intérêts accroît le rendement net pour l’épargnant. Ainsi, le Livret A joue un double rôle : il favorise l’épargne personnelle tout en soutenant des initiatives publiques importantes.

Alors, profitons-en, c’est pas tous les jours qu’on a droit à une telle aubaine !

Quelle est la fiscalité des livrets d’épargne ?

La taxation des autres livrets réglementés

Les établissements bancaires sont autorisés à délivrer à leurs clients d’autres livrets d’épargne réglementés. Il s’agit, notamment :

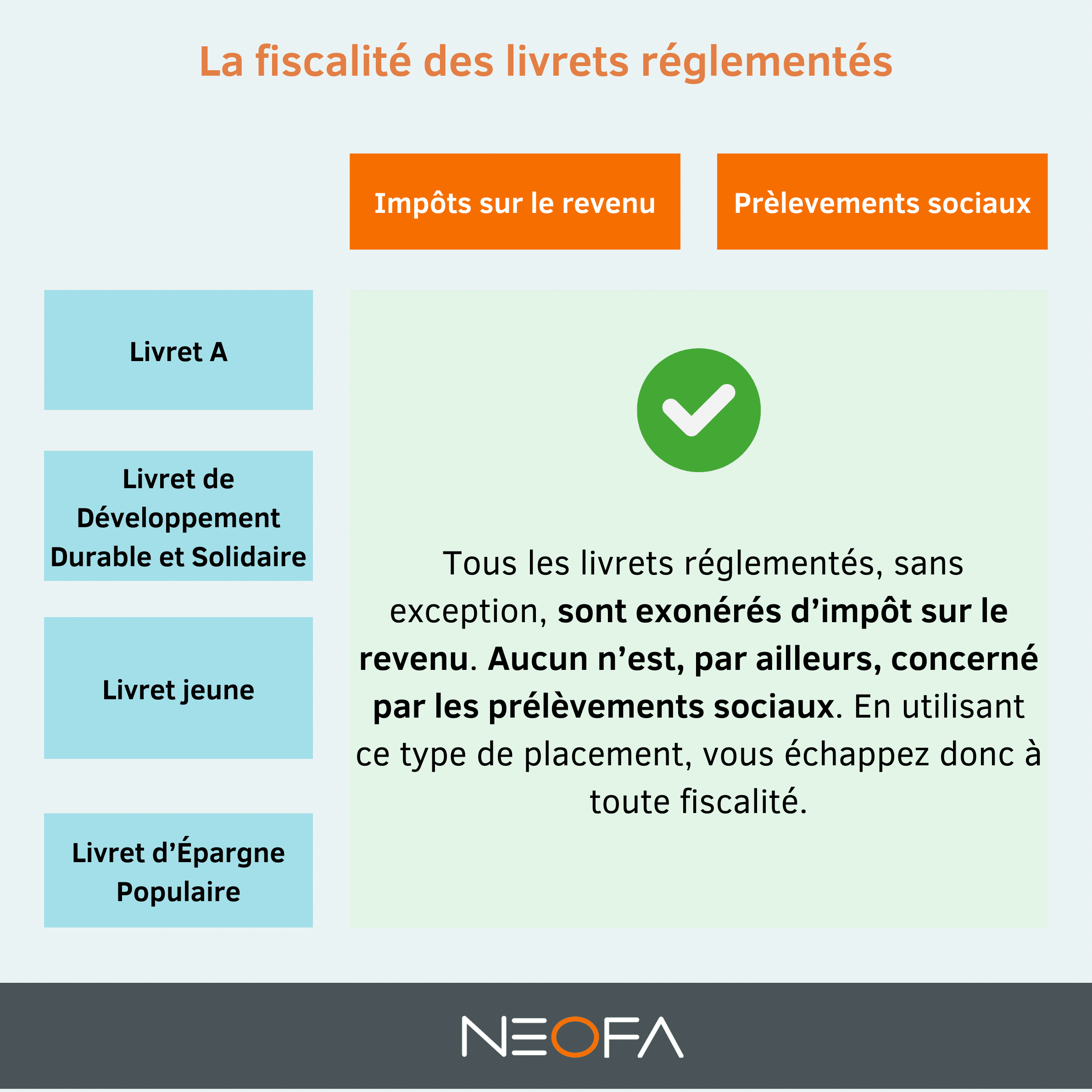

- Du Livret Jeune, réservé aux jeunes de 12 à 25 ans résidant en France. Son taux de rémunération est de 1,5% minimum et son plafond de 1 600 euros.

- Du Livret Développement Durable et Solidaire, plafonné à 12 000 €, dont le taux de rémunération est de 1,5% également.

- Du Livret d’épargne populaire (LEP), destiné aux épargnants aux revenus les plus modestes. Il est plafonné à 10 000 € avec un taux de 2,5%.

Tous les livrets réglementés, sans exception, sont exonérés d’impôt sur le revenu. Aucun n’est, par ailleurs, concerné par les prélèvements sociaux. En utilisant ce type de placement, vous échappez donc à toute fiscalité.

Optimisez votre épargne

La taxation des livrets non réglementés

Ce type de produits d’épargne n’est pas soumis aux règles strictes imposées par l’État. Les établissements bancaires sont donc libres de proposer leurs propres livrets non réglementés avec des conditions spécifiques. En règle générale, ces livrets ne comportent pas de plafond de versement. Leur rémunération est, quant à elle, très variable.

Contrairement au Livret A et aux autres livrets réglementés, ces placements sont fiscalisés. Depuis le 1er janvier 2018, leurs intérêts sont soumis au prélèvement forfaitaire unique (PFU) de 31,8 %. Celui-ci comprend le prélèvement au titre de l’impôt sur le revenu (13,20%) et les prélèvements sociaux (18,60%). Dans certains cas de figure, il est possible d’être exonéré des 12,8 %, notamment si votre revenu fiscal de référence pour l’année N-2 est inférieur à 25 000 € pour une personne seule ou 50 000 € pour un couple.

Malgré une fiscalité nulle, le taux offert par le Livret A demeure ridiculement faible. Pour valoriser votre patrimoine, mieux vaut vous tourner vers d’autres solutions de placements bien plus rémunératrices. Vous souhaitez connaître les solutions à votre disposition ? Contactez un conseiller financier Neofa et commencez enfin à voir les choses en grand pour votre épargne !

Les trois points clés à retenir :

- Le livret A est un produit d’épargne réglementé par l’État.

- Les intérêts versés ne sont soumis à aucun impôt sur le revenu ni prélèvements sociaux.

- Une flat tax de 30 % s’applique aux livrets non réglementés

Calculateur des intérêts du livret A

Les intérêts du livret A suit des règles spécifiques. Les intérêts sont calculés selon la règle de la quinzaine : les sommes versées commencent à produire des intérêts le 1er ou le 16 du mois suivant le dépôt. À l’inverse, les retraits cessent de générer des intérêts à la fin de la quinzaine précédente. Afin de vous faciliter la vie, nous vous proposons d’utiliser le simulateur de calcul intérêt livret a.