L’actualité des marchés financiers | Hebdo #026

L’adage « vendez en mai et partez », le gouvernement envisage d’assouplir les critères du crédit immobilier et le curieux cycle de Benner

Par Ruben Brami, Twenty-Six Patrimoine

Sommaire :

???? Les news qui ont fait bouger les marchés cette semaine

????️ Le dossier de la semaine : l’adage « vendez et partez en mai » est-il vrai? (non)

???? Immobilier : le gouvernement envisage d’assouplir les critères du crédit immobilier

???? Economie : comment le cycle de Benner prédit plus de 100 ans de mouvement du marché

???? Les news qui ont fait bouger les marchés cette semaine

- Les marchés en vert cette semaine

Les marchés ont enregistré une bonne performance cette semaine, soutenue par le ralentissement de l’inflation qui a compensé la hausse surprise des prix du pétrole due à la réduction de l’offre de l’OPEP+. Les actions mondiales ont augmenté de 1,6% (indice MSCI AC World), tandis que les marchés émergents ont progressé de 0,8%. En Asie, le Nikkei 225 a reculé de 2,43%, tandis que le Hang Seng a progressé de 0,3% et le Shanghai 180 de 1,79%. L’Europe a connu une bonne progression, l’indice Euro Stoxx 50 augmentant de 0,55% et le CAC 40 de 0,74%. Aux États-Unis, les indices ont nettement augmenté, de 0,72% pour le NASDAQ 100, 1,20% pour le S&P 500 et 1,77% pour le Dow Jones. Sur le marché des taux, le ralentissement de l’inflation et les perspectives d’activité économique aux États-Unis ont ravivé les anticipations de fin de cycle de hausse des taux des banques centrales et ont également alimenté les spéculations sur une inflexion à la baisse de la Fed. L’emprunt à 10 ans américain est passé à 3,28%, en baisse de 22 points de base par rapport à la semaine précédente, loin des 4,10% touchés le 2 mars. L’OAT 10 ans a reculé de 13 points de base sur la semaine, s’établissant à 2,69% et perdant 42 points de base depuis le début de l’année.

- L’inflation totale devrait baisser mais les banques centrales n’en ont pas finis avec les hausses de taux

En mars, l’inflation sous-jacente en Zone Euro a atteint un taux record de 5,7%, tandis que l’inflation totale devrait baisser en raison des effets de base sur les prix de l’énergie. Cependant, la Banque Centrale Européenne (BCE) doit rester attentive aux pressions inflationnistes persistantes, notamment dans les services. Si les tensions sur les banques se calment, la BCE devrait augmenter ses taux deux fois ce trimestre, passant de 3,0% à 3,5%. Aux États-Unis, l’inflation sous-jacente calculée à partir des dépenses de consommation a légèrement ralenti à 4,6% en février, confirmant une tendance désinflationniste malgré des attentes de stabilité. Le chiffre global est également inférieur aux attentes, à 5% contre un consensus de 5,1%. Les données publiées ces derniers jours aux Etats-Unis indiquent que la Fed pourrait avoir réussi à atteindre son objectif de ralentissement de l’activité, mais laissent également craindre un retournement trop brutal aux yeux des investisseurs, ce qui continue d’alimenter la rechute des taux souverains. Selon le baromètre Fedwatch de CME Group, le statu quo en matière de taux l’emporte à 54,8%, pour la prochaine réunion de la Fed. Une courte avance par rapport à une hausse de 0,25% alors qu’une baisse du taux directeur de la Fed de 100pb avant la fin de l’année est également anticipée.

- L’économie américaine ralentit, la reprise s’accélère en Chine

L’économie américaine montre des signes de ralentissement, avec des pertes d’emplois et des offres d’emplois en baisse selon les données de l’enquête ADP et de l’indice ISM services de mars. En revanche, les pays de la Zone Euro ont connu une légère baisse des chiffres PMI services, mais restent supérieurs à ceux de février. L’économie chinoise poursuit sa reprise, particulièrement dans les services, comme en témoigne la progression de l’indice PMI Caixin en mars, qui a augmenté pour le troisième mois consécutif pour atteindre un point haut depuis novembre 2020 à 57,8. Cette croissance est attribuée à des nouvelles commandes dynamiques et à une hausse de l’emploi. Bien que les ménages chinois aient limité leur consommation et accumulé de l’épargne pendant la pandémie, la levée de la stratégie «zéro-Covid» pourrait contribuer à la reprise de la consommation en 2023.

????️ Le dossier de la semaine : l’adage « vendez en mai et partez » est-il vrai? (non)

« Vendez en mai et partez » est un adage dans le milieu des investissements qui dit qu’un investisseur peut améliorer ses rendements annuels en vendant des actions en mai et en ne réinvestissant qu’en novembre. L’adage fait référence à la performance saisonnière du marché boursier où les mois d’été ont historiquement enregistré des rendements inférieurs en moyenne par rapport aux autres. L’histoire de l’adage est enracinée dans certains des pires krachs boursiers de l’histoire, qui se sont produits en octobre, notamment le krach de Wall Street de 1929 et le lundi noir de 1987. Au cours des 30 dernières années environ, les rendements boursiers ont une moyenne généralement plus faible de mai à octobre, par rapport à novembre à avril. Alors l’adage est-il vrai ? C’est ce que nous allons étudier aujourd’hui.

I. Pourquoi cet adage a-t-il du sens et a pris de l’ampleur ?

a) Les performances historiques du marché en mai

Les investisseurs recherchent des modèles et l’identification des tendances saisonnières en est un exemple. Semblable à d’autres modèles et théories de performance reconnus, tels que l’indicateur d’Halloween et la théorie du cycle de l’élection présidentielle, il existe des statistiques et des tendances qui soutiennent l’idée qu’il faut vendre en mai. Si cette théorie existe c’est parce que les statistiques vont dans son sens. En effet :

- Les trois pires jours de performance de l’histoire boursière se sont produits en octobre, dont deux lors du krach de 1929 et l’autre lors du krach du lundi noir de 1987.

- De 1990 à 2022, le S&P 500 a rapporté environ 2 % de mai à octobre, tandis que de novembre à avril a atteint en moyenne environ 7 %.

- Une étude de 1998 sur le SSRN a révélé que la vente en mai et l’absence jusqu’en octobre ont eu lieu dans 36 des 37 économies de marché développées et émergentes de 1970 à 1998.

- Une publication de 2013 dans le Financial Analysts Journal a noté que la vente en mai a persisté de 1998 à 2012

b) Les raisons saisonnières pour lesquelles le marché pourrait baisser en mai

Il existe plusieurs raisons saisonnières pour lesquelles le marché pourrait baisser en mai, ce qui peut expliquer pourquoi l’adage « vendez en mai et partez » est souvent évoqué par les investisseurs. Tout d’abord, le mois de mai marque le début de la saison des vacances d’été dans de nombreux pays, ce qui peut entraîner une baisse de la participation des investisseurs sur le marché boursier. Cela peut conduire à une diminution de la liquidité sur le marché, ce qui peut favoriser une volatilité accrue et des fluctuations des prix plus importantes. De plus, cette date est celle de la fin de l’année fiscale. Pour de nombreuses entreprises, la fin de l’année fiscale tombe en avril, ce qui peut conduire à une vague de ventes de la part des investisseurs institutionnels et individuels afin de prendre des bénéfices ou de réduire leurs pertes avant la fin de l’année fiscale. Cette pression à la vente peut exercer une pression à la baisse sur le marché. Les cycles de production pourraient aussi avoir leur incidence. Pour certaines industries, comme les entreprises agricoles, les ventes et les bénéfices peuvent varier en fonction des saisons. Mai marque le début de la saison des cultures et de la récolte pour de nombreuses régions du monde, ce qui peut entraîner une baisse des actions de ces entreprises en raison de la perspective d’une production accrue et d’une concurrence accrue sur le marché. Enfin, mai est également une période où des événements géopolitiques importants ont tendance à se produire tels que les élections, les sommets internationaux, les tensions commerciales ou les conflits. Ces événements peuvent être source d’incertitudes pour les investisseurs, ce qui peut entraîner une baisse de la confiance et des ventes sur le marché. Il est important de noter que ces raisons saisonnières ne sont pas infaillibles et qu’il est toujours important d’analyser le marché en fonction de ses propres facteurs et tendances. Spoiler : l’adage « vendez en mai et partez » ne devrait pas être suivi aveuglément, mais considéré comme une stratégie parmi d’autres.

c) Les analyses de certains investisseurs qui ont utilisé cette stratégie avec succès

Certaines analyses d’investisseurs suggèrent que la stratégie « vendez en mai et partez » peut être efficace pour les investisseurs qui cherchent à réduire leur exposition aux marchés boursiers pendant les périodes de faiblesse saisonnière. Une étude réalisée par la banque britannique Schroders a révélé que, sur la période 1987-2018, les investisseurs qui avaient vendu leurs actions en mai et les avaient rachetées en novembre auraient réalisé des gains supérieurs à ceux qui avaient conservé leurs actions tout au long de l’année. Dans son livre « The Stock Trader’s Almanac », le consultant en investissement Jeffrey Hirsch soutient que la stratégie « vendez en mai et partez » est efficace dans la mesure où elle permet d’éviter les faibles rendements historiquement observés en été, ainsi que les périodes de forte volatilité en octobre. Et des analyses de marché plus récentes ont également montré que la saisonnalité peut avoir un impact significatif sur les marchés, même si la stratégie « vendez en mai et partez » peut ne pas fonctionner chaque année. Par exemple, en 2019, le marché américain a connu une baisse importante en mai et juin, suivie d’une reprise au second semestre. Comme expliqué précédemment, il est important de noter que la stratégie « vendez en mai et partez » ne fonctionne pas nécessairement pour tous les investisseurs. Les rendements historiques ne garantissent pas les rendements futurs, et il est toujours important de prendre en compte les facteurs économiques et les tendances de marché actuelles avant de prendre des décisions d’investissement. De plus, la stratégie « vendez en mai et partez » peut ne pas être adaptée pour les investisseurs qui cherchent à maximiser les rendements à long terme, ou pour ceux qui ont des obligations fiscales ou des besoins de liquidité particuliers.

II. Les critiques de l’adage « vendez en mai et partez »

a) Les contre-exemples historiques où cette stratégie a échoué

Bien que la stratégie « vendez en mai et partez » puisse sembler attrayante pour certains investisseurs, elle ne garantit pas des résultats positifs à chaque fois. Il y a eu plusieurs contre-exemples historiques où cette stratégie a échoué. Voici quelques exemples :

- En 2013, le S&P 500 a augmenté de 3,8% entre mai et octobre, contredisant ainsi la stratégie « vendez en mai et partez ». Les investisseurs qui avaient suivi cette stratégie auraient manqué cette hausse du marché.

- En 2017, les investisseurs qui avaient suivi la stratégie « vendez en mai et partez » auraient manqué une période de forte croissance des marchés boursiers. En effet, le S&P 500 a augmenté de près de 14% entre mai et novembre cette année-là.

- En 2020, le marché boursier a connu une forte baisse en mars en raison de la pandémie de COVID-19. Cependant, ceux qui ont suivi la stratégie « vendez en mai et partez » auraient manqué la forte reprise qui a suivi, avec une hausse de plus de 40% du S&P 500 entre mai et novembre.

Ces exemples montrent que la stratégie « vendez en mai et partez » n’est pas infaillible et qu’elle peut échouer dans certaines circonstances. Les tendances saisonnières peuvent être influencées par de nombreux facteurs différents, tels que la situation économique, les événements politiques, les tendances du marché et les changements structurels. Par conséquent, il est important de considérer cette stratégie comme une option parmi d’autres, plutôt que comme une solution universelle pour tous les investisseurs.

b) Les limites de la stratégie pour les investisseurs à long terme

La stratégie « vendez en mai et partez » peut avoir ses limites pour les investisseurs à long terme, en particulier pour ceux qui cherchent à maximiser leurs rendements sur une période prolongée. La stratégie « vendez en mai et partez » peut entraîner des coûts supplémentaires, tels que des frais de courtage ou des impôts. En vendant et en rachetant des actions chaque année, les investisseurs peuvent perdre une partie de leurs gains en raison de ces coûts. De plus, les investisseurs qui suivent cette stratégie peuvent manquer les périodes de forte croissance des marchés boursiers qui peuvent survenir pendant les mois d’été. Par exemple, en 2020, les investisseurs qui avaient vendu leurs actions en mai auraient manqué la forte reprise du marché boursier qui a eu lieu pendant les mois d’été et d’automne. Aussi, elle ne prend pas en compte les différences entre les secteurs et les industries. Certaines industries peuvent être moins susceptibles de subir des baisses saisonnières pendant les mois d’été, tandis que d’autres peuvent être plus exposées à ces fluctuations saisonnières. Enfin, les investisseurs à long terme peuvent bénéficier de la volatilité des marchés à court terme, car cela peut leur donner des opportunités d’acheter des actions à des prix inférieurs à leur valeur intrinsèque. En vendant et en rachetant des actions chaque année, les investisseurs peuvent manquer ces opportunités. En fin de compte, la stratégie « vendez en mai et partez » peut ne pas être adaptée pour tous les investisseurs, en particulier pour ceux qui cherchent à maximiser leurs rendements sur une période prolongée. Les investisseurs à long terme peuvent préférer adopter une approche plus globale, en tenant compte des facteurs économiques, des tendances du marché et de leur propre profil de risque pour déterminer leur stratégie d’investissement.

c) Les arguments pour une approche plus personnalisée de l’investissement

L’adage « vendez en mai et partez » peut être une stratégie intéressante pour certains investisseurs, mais elle ne convient pas à tous. Une approche plus personnalisée de l’investissement est plus adaptée pour les investisseurs qui cherchent à maximiser leurs rendements sur une période prolongée. Premièrement, les investisseurs ont des objectifs différents : ils ont des objectifs différents en matière d’investissement, tels que la croissance du capital, le revenu, la préservation du capital ou une combinaison de ces objectifs. Par conséquent, la stratégie d’investissement doit être personnalisée en fonction de ces objectifs. Deuxièmement, les investisseurs ont des profils de risque différents, ce qui signifie qu’ils ont une tolérance différente au risque. Certains investisseurs peuvent être plus disposés à prendre des risques pour obtenir des rendements plus élevés, tandis que d’autres peuvent préférer des investissements plus sûrs et plus stables. La stratégie d’investissement doit être personnalisée en fonction du profil de risque de chaque investisseur. Aussi, les investisseurs ont des horizons temporels différents, ce qui signifie qu’ils ont des besoins de liquidité différents et des périodes d’investissement différentes. Certains investisseurs peuvent avoir besoin d’argent à court terme, tandis que d’autres peuvent investir pour des périodes plus longues. La stratégie d’investissement doit être personnalisée en fonction de l’horizon temporel de chaque investisseur. Pour finir, les tendances saisonnières peuvent ne pas être prévisibles. Elles peuvent être influencées par de nombreux facteurs différents, tels que la situation économique, les événements politiques, les tendances du marché et les changements structurels. Par conséquent, il est difficile de prévoir avec précision comment les marchés boursiers se comportent pendant les mois d’été.

III. Les alternatives à l’adage « vendez en mai et partez »

a) Les stratégies d’investissement alternatives pour les investisseurs qui cherchent à éviter les marchés volatiles

Les investisseurs qui cherchent à éviter les marchés volatiles ont plusieurs stratégies d’investissement alternatives à leur disposition. Voici quelques-unes des options les plus courantes :

- Investir dans des actifs défensifs : Les actifs défensifs, tels que les obligations d’État, les fonds monétaires et les actions de sociétés qui offrent des dividendes stables, peuvent être utilisés pour réduire l’exposition aux marchés volatils. Ces actifs ont tendance à être moins volatils que les actions et peuvent fournir un revenu stable aux investisseurs.

- Investir dans des produits structurés : Les produits structurés sont des instruments financiers qui combinent plusieurs actifs financiers différents, tels que des obligations et des actions, pour créer un produit personnalisé en fonction des besoins de l’investisseur. Ces produits peuvent être utilisés pour réduire les risques et augmenter les rendements. Ils permettent d’investir sur les marchés financiers en protégeant une partie voire la totalité du capital investi.

- Investir dans des fonds alternatifs : les fonds alternatifs sont des fonds qui investissent dans des actifs non traditionnels, tels que les matières premières, les biens immobiliers et les hedge funds. Dans une certaine mesure, ces fonds peuvent être utilisés pour diversifier le portefeuille de l’investisseur et réduire l’exposition aux marchés volatils.

Une alternative recommandée à cette stratégie par les analystes serait aussi de faire pivoter et de varier les portefeuilles au lieu de vendre des investissements en mai. Une telle stratégie impliquerait que les investisseurs se concentrent sur des produits moins impactés par le manque de croissance des mois d’été. Une autre alternative serait simplement d’acheter et de ne pas vendre ses investissements au printemps, mais de les conserver dans son portefeuille toute l’année chaque année, à moins que vous ne choisissiez de changer de stratégie. Il est important de noter que ces stratégies d’investissement alternatives peuvent avoir leurs propres risques et avantages, et qu’elles ne sont pas nécessairement adaptées à tous les investisseurs. Il est conseillé de consulter un conseiller financier avant de décider quelle stratégie d’investissement convient le mieux à votre profil d’investisseur et à vos objectifs financiers.

b) Les avantages de la diversification de portefeuille et de la gestion des risques

La diversification de portefeuille et la gestion des risques sont deux éléments clés pour les investisseurs qui cherchent à maximiser leurs rendements tout en minimisant les risques. Voici quelques-uns des avantages de ces deux stratégies :

- Réduction du risque : La diversification de portefeuille permet de réduire le risque global du portefeuille en investissant dans une variété d’actifs différents. Cela permet d’atténuer l’impact négatif de la volatilité des marchés sur l’ensemble du portefeuille.

- Potentiel de rendement supérieur : La diversification de portefeuille peut également offrir un potentiel de rendement supérieur. En investissant dans une variété d’actifs différents, les investisseurs peuvent avoir accès à des rendements plus élevés que s’ils se concentrent uniquement sur un ou deux types d’actifs.

- Répartition des risques : La gestion des risques consiste à identifier les risques et à mettre en place des stratégies pour les gérer. Cela peut inclure la diversification de portefeuille, mais aussi d’autres stratégies telles que la couverture ou l’utilisation de produits financiers dérivés. En répartissant les risques de manière efficace, les investisseurs peuvent limiter les pertes potentielles tout en conservant le potentiel de gains.

- Augmentation de la résilience du portefeuille : La diversification de portefeuille et la gestion des risques permettent également d’augmenter la résilience du portefeuille face aux chocs économiques ou aux événements imprévus. En ayant un portefeuille diversifié et bien géré, les investisseurs peuvent mieux faire face aux périodes de turbulences économiques et aux fluctuations du marché.

En somme, la diversification de portefeuille et la gestion des risques sont des stratégies clés pour les investisseurs qui cherchent à maximiser leurs rendements tout en minimisant les risques. Il est important de noter que ces stratégies ne garantissent pas un bénéfice ou une protection contre les pertes, mais elles peuvent aider les investisseurs à atteindre leurs objectifs financiers à long terme.

c) Les conseils pratiques pour les investisseurs débutants qui cherchent à comprendre le marché

Pour les investisseurs débutants qui cherchent à comprendre le marché, voici quelques conseils pratiques à suivre. Avant de commencer à investir, il est important de faire des recherches sur les différentes classes d’actifs, les industries et les entreprises dans lesquelles vous envisagez d’investir. Comprendre les fondamentaux de ces actifs vous aidera à prendre des décisions éclairées et à minimiser les risques.

Aussi, avant de commencer à investir, vous devez déterminer vos objectifs d’investissement. Êtes-vous à la recherche de gains à court terme ou de rendements à long terme ? Voulez-vous investir pour la croissance ou pour les revenus ? En comprenant vos objectifs, vous pouvez choisir des investissements qui répondent à vos besoins.

Si vous êtes débutant, il est recommandé d’éviter les investissements risqués tels que les actions individuelles à forte volatilité ou les produits dérivés. Au lieu de cela, vous pouvez vous concentrer sur les fonds négociés en bourse (ETF), les fonds communs de placement et les obligations d’État, qui offrent une exposition à un large éventail d’actifs.

L’investissement est un processus à long terme, il est donc important d’établir un budget qui vous permettra de rester dans vos limites financières. Vous devriez investir uniquement l’argent dont vous n’avez pas besoin à court terme et que vous pouvez vous permettre de perdre.

Aussi, soyez patient. L’investissement est un processus à long terme et les résultats ne se produiront pas du jour au lendemain. Il est important de rester patient et de continuer à investir régulièrement dans des investissements de qualité.

Enfin, une fois que vous avez commencé à investir, il est important de surveiller régulièrement vos investissements pour vous assurer qu’ils sont toujours conformes à vos objectifs d’investissement et à votre tolérance au risque.

En suivant ces conseils, les investisseurs débutants peuvent commencer à comprendre le marché et à investir de manière éclairée pour atteindre leurs objectifs financiers à long terme.

Le seul inconvénient des modèles historiques est qu’ils ne prédisent pas l’avenir de manière fiable. C’est particulièrement vrai pour des modèles historiques bien connus. Si suffisamment de personnes étaient convaincues que le modèle « Vendre en mai et partir » est là pour rester, il commencerait en fait rapidement à disparaître. Les vendeurs hâtifs essaieraient tous de vendre en avril et d’enchérir les uns contre les autres pour racheter les actions avant le peloton en octobre.

Les moyennes de la tendance saisonnière cachent aussi de grandes fluctuations d’une année à l’autre, bien sûr. Au cours d’une année donnée, l’influence de la saisonnalité est submergée par une variété d’autres considérations, souvent plus pressantes. Vendre en mai n’aurait fait aucun bien à quiconque suivrait cet adage en 2020, car le S&P 500 a chuté de 34 % sur cinq semaines en février et mars lorsque la pandémie de COVID-19 a frappé, pour revenir à 12,4 % de mai à octobre.

Finalement, est-ce que « vendre en mai » est une bonne stratégie ? La stratégie « vendre en mai » a fonctionné dans le passé, mais ce n’est généralement pas une stratégie judicieuse à suivre, en particulier pour les investisseurs ayant un horizon temporel à long terme . Il y a un dicton parmi les investisseurs à long terme : « Le temps passé sur le marché vaut mieux que le timing du marché ». En effet, certains des gains les plus importants en une seule journée des cours boursiers suivent les baisses les plus importantes.

???? Immobilier : le gouvernement envisage d’assouplir les critères du crédit immobilier

Avec l’envolée des taux de crédit et une stabilisation des prix qui ne se traduit pas nécessairement par une baisse selon les régions de France, le pouvoir d’achat des ménages est nettement en baisse. Et voir son crédit bancaire accepté devient très compliqué. En effet, les critères établis en 2022 par le Haut Conseil de stabilité financière (HCSF) pour l’obtention d’un crédit immobilier apparaissent de moins en moins adaptés à la situation actuelle. Bien que ces critères aient été conçus pour éviter les risques de surendettement des emprunteurs, ils bloquent l’accès à de nombreux ménages qui cherchent à obtenir un crédit immobilier.

C’est pour cela que le gouvernement envisagerait d’assouplir les critères d’obtention de crédit immobilier en évaluant la pertinence des règles fixées par le Haut Conseil de stabilité financière (HCSF) en 2022. Ces critères comprennent notamment un taux d’endettement maximum de 35 % des revenus et une durée de prêt limitée à 25 ans (27 ans dans le cas d’un bien immobilier en cours de construction ou d’achat dans l’ancien avec travaux de rénovation importants). Le ministre estime qu’il est important de s’assurer que ces règles ne deviennent pas un obstacle à l’accès au crédit pour les ménages solvables cherchant à acheter une propriété, tout en visant à éviter un excès d’endettement pour préserver la stabilité financière.

La Banque de France et le Haut Conseil de stabilité financière (HCSF) mènent actuellement des évaluations pour déterminer si les critères d’octroi de crédit immobilier fixés en 2022 restent pertinents ou doivent être modifiés. Les courtiers immobiliers ont alerté depuis plusieurs mois sur la nécessité de réviser ces critères. Selon Cécile Roquelaure, porte-parole du courtier immobilier Empruntis, « les exigences du HCSF ont du sens sur le fond, mais sur la forme, elles ne peuvent s’appliquer de manière uniforme à tous les types d’emprunteurs, que ce soit en ce qui concerne le taux d’endettement ou la durée ». Les travaux en cours avec la Banque de France et le HCSF visent donc à évaluer si ces critères doivent être ajustés pour mieux répondre aux besoins des emprunteurs solvables.

L’une des barrières qui excluent les primo-accédants du marché immobilier est la durée maximale d’emprunt de 25 ans. Selon Cécile Roquelaure, porte-parole du courtier immobilier Empruntis, bien que cette limitation puisse être comprise comme une mesure de protection des consommateurs, la durée de vie s’allonge et les emprunts sont en moyenne conservés pendant 8 à 10 ans. Par conséquent, l’allongement de la durée d’emprunt présente peu d’inconvénients, mais permet surtout de réduire le poids des mensualités, ce qui est crucial pour les primo-accédants en période d’inflation et de budget serré.

De plus, les courtiers estiment également que le taux d’endettement maximum de 35% fixé uniformément pour tous les emprunteurs poserait problème. Selon la porte-parole d’Empruntis, cette obligation réduirait mécaniquement le nombre d’investisseurs potentiels, pénalisant toutes les catégories de population, mais surtout les investisseurs. Avant l’établissement de ces critères par le HCSF, les investisseurs bénéficiaient d’un mode de calcul spécifique de leur taux d’endettement qui prenait en compte le différentiel entre le loyer à percevoir et le crédit nécessaire pour financer le bien. Cette méthode avait pour effet de faire mécaniquement baisser le taux d’endettement. La grande majorité des investisseurs ayant également un prêt pour leur résidence principale, cette méthode de calcul spécifique était justifiée. En imposant à tous les profils un même type de calcul, on pénalise les investisseurs, ce qui est préjudiciable dans un contexte où la France a grand besoin de logements.

Le gouvernement a déjà mis en place quelques mesures temporaires, telles que la mensualisation du taux d’usure (taux maximal auquel les banques peuvent prêter) entre le 1er février et le 1er juillet. Le taux mensuel maximal est passé à 4,24% pour les crédits immobiliers de 20 ans et plus en avril, contre 4% en mars, reflétant ainsi la hausse des taux de crédit. Toutefois, il reste à savoir si le gouvernement ira plus loin en assouplissant les autres critères. La décision sera prise en consultation avec le gouverneur de la Banque de France, une fois les travaux d’analyse terminés. Le prochain HCSF est prévu pour le mois de juin.

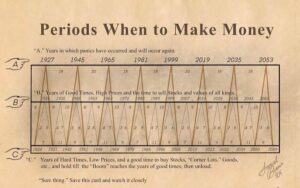

???? Économie : comment le cycle de Benner prédit plus de 100 ans de mouvement du marché

Au XIXe siècle, un penseur discret a peut-être découvert les schémas secrets qui sous-tendent les prix des actifs, une danse rythmée de booms suivis de baisses et de paniques. Mais il ne s’agissait pas de la découverte d’un as du trading ou d’un mathématicien : Samuel Benner était un humble éleveur de porcs. Samuel Benner était un agriculteur des années 1800 qui voulait comprendre le fonctionnement des cycles du marché. En 1875, il publie un livre sur les prévisions des prix des entreprises et des matières premières. Il y identifie des années de panique, des années de bons moments et des années de moments difficiles.

Le cycle qu’il a identifié s’articule autour de trois séquences temporelles : la prospérité sur une période de 16-18-20 ans, les prix des matières premières au plus bas sur une période de 8-9-10 ans et les récessions sur une période de 5-6-7 ans. Pour être clair, un schéma 16-18-20 signifie qu’il faut compter 16 ans entre les deux premières périodes de prospérité, 18 ans entre les deux suivantes et 20 ans entre les deux suivantes. Ensuite, l’intervalle est de nouveau de 16 ans.

Ce joyau caché récompense les investisseurs depuis plus d’un siècle. En suivant ses cycles, vous auriez vendu des actions dans la zone « B » (1926, 1999, 2007 et 2019), juste avant que les grands krachs que vous pouvez observer dans la zone « A » ne se matérialisent. La plupart des points d’achat dans la zone « C » se sont avérés être des choix judicieux – ce qui rend d’autant plus intéressant le fait que 2023 soit niché juste au bas du graphique, laissant présager un moment idéal pour acheter après des jours sombres et des prix bas.

En tant qu’agriculteur, Samuel savait que les cycles saisonniers affectent les cultures, qui affectent ensuite l’offre et la demande, ce qui affecte le prix. Benner a approfondi ces cycles et a trouvé un cycle de 11 ans dans les prix du maïs et du porc avec des pics tous les 5/6 ans. Cela correspond au cycle solaire de 11 ans. Benner a estimé que ce cycle solaire affecte le rendement des cultures, affectant les revenus, l’offre / la demande et le prix. Le cycle de Benner utilise également un cycle de 27 ans des prix de la fonte brute avec des creux tous les 11, 9, 7 ans et des pics à 8, 9, 10 ans.

Mais ne nous emballons pas. Il est vrai que les marchés évoluent dans des cercles cycliques, tout comme les produits agricoles oscillent au rythme des cycles de la nature (récoltes, soleil, climat) et que le comportement humain est probablement influencé par des cycles de cupidité et de peur. À cet égard, il n’est pas vraiment choquant de voir les prix osciller entre bonnes et mauvaises années à intervalles réguliers.

Mais miser sur les prédictions d’un diseur de bonne aventure est une démarche risquée. Si c’était si facile, les meilleurs fonds spéculatifs n’auraient pas besoin de tous ces doctorats. N’oubliez pas non plus que nous avons tendance à faire l’éloge des graphiques qui ont fonctionné (par chance ou autrement) et à oublier les ratés. Il est donc préférable de ne pas perdre de vue les véritables moteurs du marché boursier : l’économie, les bénéfices des entreprises et le sentiment des investisseurs.

???? Les annonces d’entreprises à noter de la semaine :

- Renault et Nissan disent travailler en étroite collaboration en vue de la signature de tous les accords définitifs de la redéfinition de leur alliance.

- Crédit Agricole Immobilier finalise le rachat de Sudeco auprès de Casino.

- Le rapprochement entre UBS et la Crédit Suisse pourrait entraîner 25 000 à 36 000 postes, selon le SonntagsZeitung. Par ailleurs, le FT affirme que la justice suisse a ouvert une enquête sur l’opération.

- Warner Bros serait proche d’un accord pour une série télévisée consacrée à Harry Potter, selon Bloomberg.

- Amazon a détruit 6 millions de produits contrefaits en 2022.

- Les ventes de Stellantis aux États-Unis baissent de 9% au premier trimestre.

- L’UE ouvre une enquête approfondie sur le rapprochement entre Orange et MasMovil en Espagne.

- L’Oréal a racheté la marque australienne Aesop à Natura pour 2,5 Mds$.

- TotalEnergies et le gouvernement irakien ont trouvé un accord sur le projet GGIP.

- ArcelorMittal recevra une aide de 450 M€ pour son usine à hydrogène en Espagne.

- Solutions 30 et Community Fibre s’associent pour déployer la fibre à Londres.

- Johnson & Johnson propose de verser 8,9 Mds$ pour mettre un terme au procès géant du talc.

- Google affirme que son supercalculateur d’IA est plus rapide et plus écologique que celui de Nvidia.

- Walmart annonce que 65% de ses magasins seront automatisés en 2026, et maintient ses prévisions.

- Orange émet 1 Md€ d’obligations hybrides et Axa place 1 Md€ d’obligations subordonnées à échéance 2043.

- Trigano en négociation exclusive pour l’achat du groupe Alonso, distributeur de camping-cars dans l’ouest de la France.

- Inditex (Zara) reçoit le feu vert pour vendre ses activités russes au groupe Daher.

- KKR s’apprête à prendre une participation dans le groupe de communication FGS Global, selon le FT.

Source : Les Echos, Investir, Investing, ZoneBourse, Reuters, ABC Bourse

- https://immobilier.lefigaro.fr/article/le-gouvernement-envisage-d-assouplir-les-criteres-d-octroi-du-credit-immobilier_54891630-d2ba-11ed-8851-49a7f2dca058

- https://www.therationalinvestor.com/blog/how-the-benner-cycle-predicts-100-years-of-market-movement

- https://www.businessinsider.com/benner-cycle-2010-8?r=US&IR=T

- https://seekingalpha.com/article/4507304-sell-in-may-and-go-away-meaning

- https://www.investopedia.com/terms/s/sell-in-may-and-go-away.asphttps://corporatefinanceinstitute.com/resources/capital-markets/sell-in-may-and-go-away/

- https://www.thebalancemoney.com/what-is-sell-in-may-and-go-away-5214313

- https://www.marketwatch.com/story/your-market-timing-move-to-sell-stocks-in-may-and-go-away-until-october-actually-starts-now-8398706d

Publié le 11 avril 2023, par :