Revenu Locatif 2026 : Fiscalité, Imposition et Optimisation Complète

En France, la gestion des revenus locatifs revêt une importance particulière en raison des divers régimes fiscaux applicables et des stratégies nécessaires pour optimiser ces revenus. Comprendre les mécanismes derrière le revenu foncier et la fiscalité immobilière et les prélèvements sociaux est donc essentiel pour tout investisseur souhaitant investir en immobilier locatif et maximiser ses profits tout en respectant les obligations fiscales. Cela est essentiel pour bien gérer ses revenus locatifs et anticiper les charges fiscales associées. Pour tout bailleur, maîtriser ces aspects est la clé pour transformer une simple location en un véritable projet patrimonial. C’est la première étape pour réussir son investissement locatif et s’assurer une rentabilité durable. Ce guide a été conçu pour vous accompagner pas à pas.

Mis à jour le 18 juin 2026, par :

Qu’est-ce que le revenu locatif ?

Définition et composantes du revenu locatif

Le revenu locatif désigne les sommes perçues par un propriétaire qui met un bien immobilier en location et constitue la base de ses revenus locatifs. Il peut provenir de logements (appartements, maisons), de bureaux ou de locaux commerciaux. Ce revenu constitue une source de revenus fonciers soumise à une imposition variable selon le type de bien et le régime fiscal appliqué.

Les revenus locatifs jouent un rôle central dans une stratégie patrimoniale et sont essentiels pour construire un investissement locatif rentable, notamment lorsqu’on choisitd’investir en lmnp, car ils permettent de couvrir les frais liés au bien (prêt, taxe foncière, entretien), tout en générant un revenu passif.

Les différents types de revenus locatifs

- Location nue : mise en location d’un bien non meublé, souvent pour des baux de longue durée. Les revenus générés sont imposés dans la catégorie des revenus fonciers.

- Location meublée : le bien est loué avec mobilier et équipements nécessaires à la vie quotidienne. Fiscalement, les revenus sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC).

Rentabilité moyenne par type de bien en 2025

- Appartement T2 : 4 à 6 % de rendement brut

- Maison individuelle : 3 à 5 % de rendement brut

- Parking / Garage : 6 à 8 % de rendement brut

- Local commercial : 5 à 7 % de rendement brut

Comment calculer l’impôt sur votre revenu locatif ?

La fiscalité locative : comprendre la base de calcul

La fiscalité locative peut sembler technique, surtout lorsqu’on cherche à comprendre comment investir en immobilier locatif efficacement, mais la méthode de calcul de l’impôt repose sur une logique simple : déterminer votre revenu net imposable, puis lui appliquer votre taux marginal d’imposition (TMI). Un calcul précis vous permet d’anticiper votre trésorerie, de comparer les régimes fiscaux (micro-foncier, réel) et d’optimiser votre stratégie patrimoniale.

Les étapes : Identifier les loyers encaiss&és, lister toutes les charges réellement déductibles (travaux, intérêts d’emprunt, assurances, frais de gestion…), puis calculer l’impôt dû. C’est exactement ce que nous allons détailler – et outiller – ci-dessous.

La formule de calcul simple(Impôt + Prélèvements sociaux)

Le taux d’imposition global sur vos revenus locatifs ne s’arrête pas à l’impôt sur le revenu. Il faut systématiquement y ajouter les prélèvements sociaux (CSG, CRDS) fixés à 17,2 %. Voici la formule complète pour calculer votre impôt réel :

Impôt locatif = (Revenu net imposable × TMI) + (Revenu net imposable × 17,2 %)

Exemple concret pour un célibataire soumis au régime micro-foncier :

- Loyers bruts encaissés : 12 000 €

- Revenu net imposable (après abattement de 30 %) : 8 400 €

- TMI (Taux Marginal d’Imposition) : Tranche à 30 %

Calcul de l’imposition totale :

- Impôt sur le revenu : 8 400 € × 30 % = 2 520 €

- Prélèvements sociaux : 8 400 € × 17,2 % = 1 444,80 €

- Total à payer = 3 964,80 € (soit un taux d’imposition effectif de 33 % sur les loyers bruts).

Simulateur d’impôt sur revenu locatif

Pour passer immédiatement de la théorie à la pratique, utilisez notre simulateur de revenus fonciers : en saisissant vos loyers bruts, vos charges déductibles et votre TMI, vous obtenez en un clic le montant précis d’impôt dû, ainsi qu’une comparaison automatique entre le régime micro-foncier et le réel. C’est l’outil idéal pour vérifier l’impact d’un chantier, d’un nouvel emprunt ou d’un changement de tranche d’imposition avant de prendre une décision.

Cas pratiques selon votre situation

Cas 1 : Premier achat locatif (< 15 000 € de loyers) Vous débutez ? Le régime micro-foncier (forfait d’abattement de 30 %) suffit souvent : pas de comptabilité lourde et un gain de temps. Le simulateur vous confirmera rapidement si le réel serait plus avantageux (ex. gros travaux).

Cas 2 : Investisseur confirmé (> 15 000 € de loyers) Au-delà de 15 000 €, le régime réel devient quasi obligatoire. Déduisez précisément vos charges (travaux de rénovation, intérêts d’emprunt) ; vous pouvez même créer un déficit foncier reportable. Notre simulateur calcule le gain fiscal année après année.

Cas 3 : Multipropriétaire (optimisation globale) Avec plusieurs biens, combinez micro et réel selon chaque lot, arbitrage SCI ou indivision, tout en comparant avec des placements intégrant des frais scpi pour affiner votre allocation, et gardez un œil sur votre TMI consolidé. Les reports déficitaires et le plafonnement des niches fiscales deviennent vos meilleurs alliés. Utilisez les scénarios du simulateur pour projeter l’impact de futurs achats ou ventes et piloter votre stratégie patrimoniale sur le long terme.

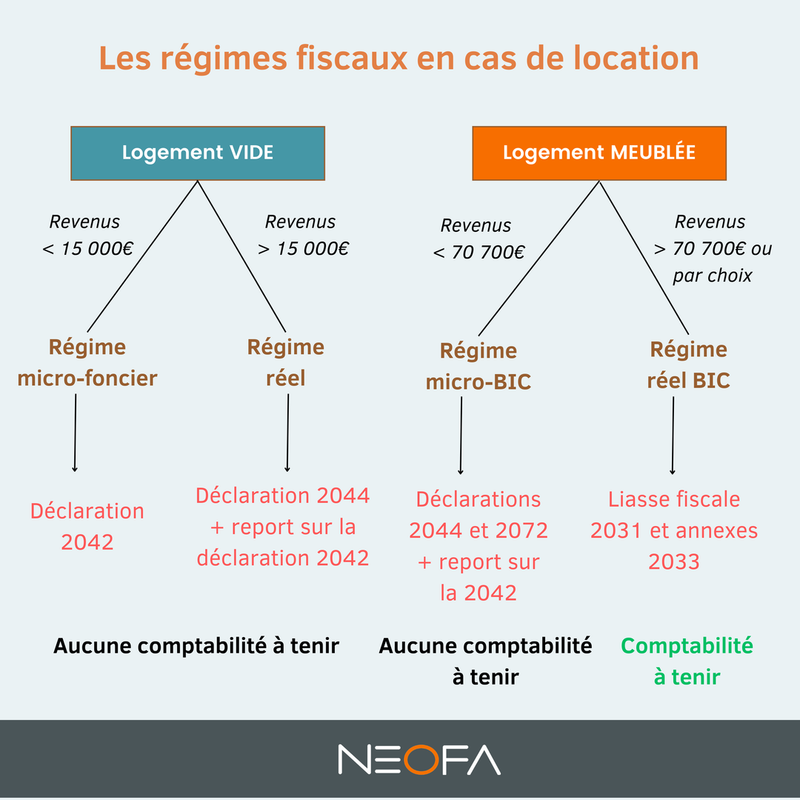

Régimes fiscaux : micro-foncier vs réel

Les impôts sur les revenus locatifs dépendent du régime fiscal choisi (micro-foncier, réel…).

Le régime micro-foncier

Pour les propriétaires dont les revenus locatifs bruts annuels ne dépassent pas 15 000 €. Le régime micro-foncier est une option simple pour ceux qui perçoivent des revenus fonciers. Il offre un abattement de 30 % sur leurs revenus bruts, ce qui permet de réduire la base imposable. Ce régime fiscal est simple et avantageux pour ceux qui perçoivent des revenus modestes de leurs biens immobiliers loués vides.

Pour un traitement plus précis, le régime réel permet de déclarer les charges déductibles et de mieux ajuster la fiscalité des revenus locatifs, surtout en présence d’un prêt locatif ou de travaux déductibles.

Lorsque les charges sont importantes (intérêts d’un crédit locatif, frais de gestion, etc.), ce régime est souvent plus favorable. Il peut même générer un déficit foncier, déductible de vos autres revenus dans certaines limites. Il est particulièrement adapté aux contribuables ayant des revenus locatifs réguliers mais peu de charges.

Le régime réel

Obligatoire pour les propriétaires dont les revenus locatifs bruts annuels dépassent 15 000 €. Ce régime permet de déduire l’ensemble des charges réelles liées à la location du bien, comme les intérêts d’emprunt, les frais de gestion, les assurances, les taxes foncières, et les dépenses de travaux.

La déduction de ces charges permet de réduire significativement la base imposable, et donc l’impôt dû. Si les charges déductibles dépassent les revenus, il en résulte un déficit foncier, reportable sur les revenus fonciers des années suivantes.

Que ce soit dans le cadre d’une location meublée ou non meublée, le régime réel est souvent plus avantageux car les amortissements et les charges déductibles représentent souvent plus de 50 % des revenus locatifs annuels. Cependant, ce n’est pas toujours le cas et ce régime implique des formalités déclaratives et comptables plus lourdes.

Simulateur : quel régime choisir ?

Pour savoir en quelques secondes quel régime maximise votre trésorerie, testez notre simulateur comparatif micro-foncier vs réel.

- Saisissez vos loyers bruts annuels et vos charges estimées.

- Indiquez (ou laissez l’outil estimer) votre tranche marginale d’imposition.

- Découvrez immédiatement le coût fiscal total dans chaque régime, l’économie ou le surcoût associé, et la rentabilité nette après impôt.

L’outil intègre automatiquement l’abattement de 30 % du micro-foncier, la déduction des charges réelles, ainsi que les prélèvements sociaux. Idéal pour valider un choix avant la déclaration ou simuler l’impact de futurs travaux.

Tableau comparatif détaillé

| Critère | Micro-foncier | Réel |

|---|---|---|

| Seuil | < 15 000 € | > 15 000 € |

| Abattement | 30 % forfait | Charges réelles |

| Simplicité | ★★★★★ | ★★☆☆☆ |

| Optimisation | ★★☆☆☆ | ★★★★★ |

En résumé :

- Micro-foncier → idéal si vos loyers bruts sont inférieurs à 15 000 € et que vos charges ne dépassent pas l’abattement de 30 %.

- Régime réel → à privilégier dès que vos charges réelles dépassent 30 % ou si vous prévoyez d’importants travaux : l’économie fiscale compense largement la comptabilité supplémentaire.

Bon à savoir : Si les charges déductibles sont supérieures aux revenus locatifs, le propriétaire se retrouve en situation de déficit foncier. Ce déficit peut être imputé sur le revenu global dans la limite de 10 700 € par an, le surplus étant reportable sur les revenus fonciers des dix années suivantes

Location meublée : régimes micro-BIC et réel BIC

Pour les locations meublées, les propriétaires peuvent opter pour le régime micro-BIC ou le régime réel BIC :

Le régime micro-BIC

Suite aux récentes réformes fiscales (notamment la Loi Le Meur), les règles du micro-BIC en location meublée ont été durcies pour réguler les meublés de tourisme. Ce régime s’applique désormais différemment selon la nature de votre bien :

- Pour les locations meublées classiques et meublés de tourisme non classés : Le plafond est abaissé à 15 000 € par an. L’abattement forfaitaire est de 30 %.

- Pour les meublés de tourisme classés et chambres d’hôtes : Le plafond est fixé à 77 700 € par an, avec un abattement forfaitaire maintenu à 50 %.

Ce régime permet de déclarer simplement ses revenus en profitant d’un abattement automatique, sans avoir à tenir une comptabilité lourde.

Le régime réel BIC

Il est de mise lorsque les recettes dépassent 77 700 € ou pour ceux souhaitant déduire les charges réelles. Les charges déductibles comprennent les frais de gestion, les intérêts d’emprunt, les assurances, et les dépenses de travaux. Ce régime permet une déduction plus précise et souvent plus avantageuse des dépenses réelles, notamment grâce au lmnp amortissement.

Voir notre article dédié sur Micro-Bic ou régime Réel.

Les régimes micro-foncier et micro-BIC (ou réel BIC) ne peuvent pas être combinés, car ils s’appliquent à des catégories de revenus distinctes. Le régime micro-foncier concerne exclusivement les revenus issus de la location de biens immobiliers nus, tandis que le régime micro-BIC est destiné aux revenus générés par des activités commerciales, comme la location de biens meublés.

LMNP vs LMP : quelle différence ?

Le statut LMNP (Loueur en Meublé Non Professionnel) s’applique tant que vos recettes de location meublée n’excèdent pas 23 000 € par an ou qu’elles restent inférieures à la somme de vos autres revenus d’activité, tandis que le lmp immobilier correspond au statut LMP plus avancé en termes de fiscalité et de gestion patrimoniale. Au-delà de ces deux seuils cumulés, vous passez en LMP (Loueur en Meublé Professionnel).

| Point-clé | LMNP | LMP |

|---|---|---|

| Seuils | < 23 000 € ou < autres revenus | > 23 000 € et > autres revenus |

| Imputation déficits | Sur BIC meublés seulement | Sur revenu global sans plafond |

| Plus-values | Régime des particuliers | Régime pro (exonération possible après 5 ans si CA < 90 000 €) |

| Cotisations | Prélèvements sociaux (17,2 %) | Cotisations SSI (≈ 35 % du résultat) |

En pratique, la LMNP offre simplicité et amortissement comptable, tandis que la LMP permet d’imputer les déficits sur le revenu global et d’exonérer potentiellement les plus-values après cinq ans d’activité, mais au prix de cotisations sociales plus élevées.

Comment choisir le bon régime fiscal ?

Le choix du régime fiscal dépend des revenus locatifs et des charges engagées, en particulier dans une stratégie d’investissement en LMNP ancien ou dans une logique de comparaison avec des SCPI intégrant les indicateurs SCPI pour lisser la distribution des revenus. Pour les propriétaires ayant peu de charges, le régime micro-foncier (location vide) ou le micro-BIC (location meublée) peut être avantageux grâce aux abattements forfaitaires. En revanche, ceux ayant des dépenses significatives peuvent bénéficier du régime réel, permettant de déduire les charges réelles et de réduire l’impôt dû.

Voici deux exemples illustrant l’impact du régime choisi sur la base imposable :

Exemple pour le régime micro-foncier :

- Revenus bruts annuels : 12 000 €

- Abattement forfaitaire (30 %) : 3 600 €

- Revenus nets imposables : 8 400 €

- Taux d’imposition : selon votre tranche marginale

Exemple pour le régime réel :

- Revenus bruts annuels : 20 000 €

- Charges déductibles : 10 000 € (frais de gestion, travaux, intérêts d’emprunt…)

- Revenus nets imposables : 10 000 €

Bien choisir entre micro-foncier, micro-BIC ou régime réel BIC dépend de votre stratégie d’investissement immobilier locatif et de vos objectifs de diversification patrimoniale, notamment via une scpi rendement mensuel. L’utilisation d’un simulateur de calcul d’impôts revenus locatifs est fortement conseillée pour déterminer la solution la plus avantageuse. Cela vous permet d’optimiser votre fiscalité tout en anticipant les impacts sur vos finances personnelles.

12 stratégies pour optimiser vos revenus locatifs

Optimisations fiscales avancées

- Déduire 100 % des intérêts d’emprunt : que vous soyez au réel BIC ou au réel foncier, les intérêts diminuent directement votre résultat imposable. Optimisez en renégociant le taux et en allongeant la durée pour lisser les charges.

- Amortir le mobilier en meublé : en régime réel BIC, l’amortissement linéaire sur 5 à 10 ans peut effacer la quasi-totalité de votre bénéfice comptable et donc d’impôt pendant plusieurs exercices.

- Travaux déductibles vs améliorations : ciblez les dépenses « travaux d’entretien, réparation, amélioration » immédiatement déductibles. Évitez la requalification en « construction » ou « agrandissement » qui ne sont pas déductibles.

- Frais de gestion et assurances : honoraires de gestion, PNO, GLI, diagnostics obligatoires : toutes ces lignes sont déductibles et réduisent votre assiette taxable. Pensez aussi à l’assurance loyers impayés qui sécurise la trésorerie.

Stratégies de maximisation des revenus

- Révision annuelle des loyers : appliquez l’indice IRL (logement vide) ou l’ILC/ILAT (commercial) pour maintenir le pouvoir d’achat de vos loyers. Automatisez la notification au locataire pour ne rien oublier.

- Réduction de la vacance locative : photographies HD, visites virtuelles, signature électronique et relocation anticipée (préavis réduit en zone tendue) permettent de raccourcir les périodes sans loyer.

- Colocation vs location classique : en zone étudiante, la colocation peut générer +15 à 20 % de rendement brut, tout en limitant le risque d’impayés grâce à la mutualisation des cautions.

- Location saisonnière encadrée : dans les zones tendues, de nouvelles règles 2025 imposent un numéro d’enregistrement et parfois un plafond de 120 nuits/an. Respectez-les pour éviter amendes, mais exploitez la saison haute pour doubler le loyer mensuel équivalent.

Déficit foncier : comment l’utiliser ?

- Principe : lorsque les charges (travaux, intérêts, taxes) dépassent les loyers, vous créez un déficit foncier.

- Imputation élargie : jusqu’à 10 700 € par an imputables sur votre revenu global ; le surplus se reporte 10 ans sur vos futurs revenus fonciers.

- Effet de levier travaux lourds : planifiez les rénovations énergétiques (DPE C ou mieux) pour cumuler déficit foncier + primes MaPrimeRénov’ et revalorisation du loyer.

- Engagement locatif de 3 ans : pour conserver l’avantage, le bien doit rester loué trois années après la déduction du déficit ; tenez-en compte avant toute vente ou changement d’usage.

En cumulant ces douze leviers — fiscaux, opérationnels et patrimoniaux — vous maximisez non seulement votre cash-flow mais aussi la valeur future de votre portefeuille immobilier, tout en restant conforme aux règles fiscales 2025.

Déclaration revenus locatifs : guide complet 2026

Formulaires à utiliser selon votre régime

Si vous percevez des revenus fonciers issus d’une location vide, la déclaration des revenus locatifs doit être réalisée via le formulaire 2044 (régime réel) ou directement dans le formulaire principal (2042) si vous relevez du micro-foncier.

En cas de location meublée, il faudra utiliser le formulaire n°2042-C PRO pour les régimes micro-BIC ou réel BIC.

Checklist de déclaration

- Rassembler tous les justificatifs : loyers perçus, appels de charges, intérêts d’emprunt, travaux, assurances, etc.

- Utiliser le bon formulaire selon votre régime fiscal et le type de location.

- Conserver les pièces comptables pendant au moins 3 ans, en cas de contrôle.

- Ne pas oublier d’intégrer les éventuels déficits fonciers reportables des années précédentes.

Pour gagner du temps et éviter les erreurs, vous pouvez utiliser un simulateur d’impôt sur les revenus locatifs. Il vous aide à anticiper l’impact fiscal et à comparer plusieurs options selon votre situation personnelle.

Enfin, si vous débutez ou si votre situation est complexe (biens en indivision, SCI, location mixte), n’hésitez pas à faire appel à un conseiller fiscal ou un expert-comptable spécialisé en immobilier locatif.

Comment anticiper l’impôt sur la plus-value immobilière ?

L’optimisation des revenus locatifs ne s’arrête pas à la perception des loyers : elle englobe la revente du bien. L’imposition de la plus-value immobilière dépend directement du statut choisi pendant la mise en location :

- En location nue ou LMNP : Vous relevez du régime des plus-values des particuliers (19 % d’impôt + 17,2 % de prélèvements sociaux). Vous bénéficiez d’abattements pour durée de détention, aboutissant à une exonération totale d’IR après 22 ans, et de prélèvements sociaux après 30 ans. Avantage majeur du LMNP : les amortissements déduits pendant la location ne viennent pas gonfler la plus-value finale.

- En statut LMP : Vous relevez du régime des plus-values professionnelles à court ou long terme. Bien que plus complexe, ce statut permet une exonération totale d’impôt sur la plus-value après 5 ans d’activité, si vos recettes locatives restent inférieures à 90 000 € HT.

Erreurs courantes à éviter (et comment les corriger)

| ⚠️ Erreur fréquente | ✔️ Bon réflexe |

|---|---|

| Tout déclarer en brut : vous indiquez les loyers sans appliquer l’abattement micro-foncier de 30 %. | Retirez l’abattement avant de reporter le montant ou passez au régime réel si vos charges dépassent 30 %. |

| Confondre charges déductibles et charges récupérables : vous déduisez les provisions de charges payées par le locataire. | Ne déduisez que vos charges « propriétaire » (travaux, intérêts, assurance PNO, etc.). |

| Mélanger travaux déductibles et travaux d’agrandissement : extension ou surélévation comptés comme entretien. | Les agrandissements ne sont jamais déductibles ; distinguez-les clairement dans votre comptabilité. |

| Oublier les déficits fonciers reportables : vous laissez dormir des reports antérieurs. | Vérifiez la ligne « déficits des 10 dernières années » et impute-les avant tout calcul. |

| Incohérence d’identification du bien : adresse, type de location (vide/meublé) ou régime mal cochés. | Reprenez la fiche du bien ; une simple discordance déclenche souvent un contrôle. |

Conclusion

Bien choisir entre micro-foncier, micro-BIC ou régime réel BIC dépend de votre strategy d’investissement immobilier locatif. Utilisez un simulateur de calcul d’impôt sur le revenu locatif pour déterminer la solution la plus avantageuse. Cela vous permet d’optimiser votre imposition sur les revenus locatifs tout en anticipant les impacts sur votre fiscalité personnelle.

Bon à savoir : Les revenus locatifs, ajoutés aux autres revenus du foyer, peuvent entraîner un passage dans une tranche d’imposition supérieure, augmentant ainsi le taux marginal d’imposition. Il est donc essentiel de bien planifier et de choisir le régime fiscal le plus avantageux en fonction de sa situation personnelle, du type prêt immobilier souscrit et des prévisions de charges.