La tontine : avantages, inconvénients et précautions à prendre

Peu courante de nos jours, la tontine demeure une formule d’investissement attractive en termes de fiscalité et de rendement. Ce placement présente toutefois un certain nombre d’inconvénients à ne surtout pas négliger. Avant de vous lancer à investir votre argent, quelques précautions s’imposent. Pour en savoir plus, consultez le guide Neofa.

Mis à jour le 21 mai 2025, par :

Qu’est-ce qu’une tontine ?

Le pacte tontinier a été inventé par Lorenzo Tonti au XVIIe siècle. Pour faire simple, il s’agit d’une formule d’investissement collective dans laquelle les participants cotisent une somme d’argent. Cette dernière peut être investie dans un immeuble ou plus couramment dans des placements financiers. La durée des contrats de tontine peut varier entre 10 à 25 ans.

À l’échéance, les investisseurs survivants se partagent le capital, et ses intérêts, ou les immeubles achetés à l’aide des fonds de départ.

Attention, la tontine n’a rien à voir avec l’indivision. Dans une indivision, l’un des parties peut décider unilatéralement de partager le lot mis en commun : ce n’est pas le cas lorsqu’une tontine est mise en place. Tant que la souscription n’a pas pris fin, généralement entre 10 et 25 ans, aucun participant ne peut récupérer son capital investi.

Quels sont les différents types de tontine ?

Tontine financière

La tontine financière se distingue des produits financiers classiques. C’est un système d’épargne collectif où un groupe de personnes met en commun des fonds pour une durée décidée ensemble. Dans ce cadre, les participants ne sont pas considérés comme des souscripteurs mais plutôt comme des adhérents. De même, ils ne sont pas des assurés mais des sociétaires.

Pour créer une tontine financière, un minimum de 200 épargnants s’associe pour former une entité. Chaque membre s’engage à verser une somme régulière ou unique, qui reste ensuite bloquée jusqu’à la fin de la période convenue. Pendant cette durée, il n’est pas possible de récupérer son épargne avant le terme.

La durée de vie d’une tontine financière varie entre 10 et 25 ans, bien que des adaptations soient possibles. Par exemple, on peut rejoindre une tontine de 20 ans à sa 5ème année, pour un engagement de 15 ans. Cependant, la durée minimale d’investissement est toujours de 10 ans.

Si un membre décède durant cette période, son épargne ne peut pas être transmise à ses héritiers et reste au sein de la tontine. Pour cela, il faut souscrire à une assurance complémentaire pour assurer que les héritiers reçoivent au moins le capital investi en cas de décès du membre.

Tontine immobilière

La tontine peut également être employée pour acquérir un bien immobilier sans avoir à contracter un prêt bancaire. Lorsque l’achat est réalisé, chaque membre du pacte tontinier se voit attribuer un statut de copropriétaire de la propriété. Selon les règles légales, les participants à la tontine doivent contribuer à l’achat du bien et présenter une espérance de vie comparable. Une clause spécifique insérée dans l’acte de vente autorise la transmission de la propriété à des personnes extérieures à la famille, qui ne sont pas des héritiers légaux. Au fur et à mesure que les membres du groupe décèdent, leurs parts sont redistribuées parmi les survivants. Finalement, l’ultime survivant devient le seul propriétaire du bien immobilier.

Quels sont les avantages de la tontine ?

Premier avantage majeur : son rendement supérieur à 4 % en 2022. Sa gestion est, par ailleurs, confiée à un professionnel. Vous êtes donc déchargé de cette tâche tout en profitant d’un placement attractif.

Autre point intéressant, la tontine a un impact fiscal limité. À la dissolution de l’association, les plus-values sont assujetties au régime fiscal de l’assurance-vie. Par ailleurs, les biens immobiliers acquis en tontine ne sont pas soumis à l’IFI. Enfin, la tontine peut être une solution pertinente pour préparer sa retraite en permettant de se constituer un capital à débloquer lorsque vous cessez votre activité.

Les limites et risques à connaître

Attention à bien prendre en compte les inconvénients de la tontine avant de vous lancer. Voici les principaux risques de ce type de placement :

- Le rendement et les fonds investis ne sont pas garantis. Il y a donc un risque de perte en capital.

- Dans les tontines financières, les frais d’entrée peuvent représenter jusqu’à 20 % du capital investi.

- L’argent n’est pas disponible avant l’échéance du contrat. Impossible donc de le débloquer en cas de coup dur ou de besoin urgent de liquidité.

- La tontine présente un inconvénient majeur en cas de succession puisque le patrimoine du défunt investi est capté par l’association. À l’échéance du contrat, il ne revient donc pas aux héritiers, mais aux autres participants.

Les précautions à prendre avant de souscrire à une tontine

Première chose, l’investissement dans une tontine doit être envisagé dans le cadre d’une diversification de votre patrimoine. Vous devez donc bien évidemment conserver un bas de laine pour faire face aux imprévus. Autre conseil, vérifiez la solidité du gestionnaire afin de minimiser les risques de fraude ou de mauvaise gestion. Enfin, pour protéger vos héritiers, il est indispensable de souscrire une assurance décès. Elle permet de couvrir le capital investi.

Comment fonctionne t’elle et comment en sortir ?

Le mécanisme de répartition

Une fois les fonds en sa possession, la compagnie d’assurances en charge de la tontine met en place une stratégie de gestion pilotée. Les premiers investissements sont dynamiques avec des placements en Bourse, sous forme d’actions et d’obligations. Plus il se rapproche de la fin du contrat, plus le gestionnaire a pour objectif de sécuriser les fonds.

Au moment de la dissolution, les sociétaires se répartissent le capital et les intérêts produits. Si l’un d’entre eux décède avant le terme du contrat, sa part est partagée entre les autres membres de l’association. Le décès d’un des cotisants a donc pour effet d’améliorer la rentabilité de la tontine.

Quels sont les options de sortie ?

C’est tout simplement impossible. Si vous décidez de placer votre argent dans une tontine, vous allez devoir attendre l’échéance du contrat pour récupérer vos fonds. Les sommes sont bloquées, ce qui explique en partie la performance de ce type de placement.

Avant d’investir dans une tontine, mieux vaut donc être certain de ne pas avoir besoin de liquidité avant très longtemps.

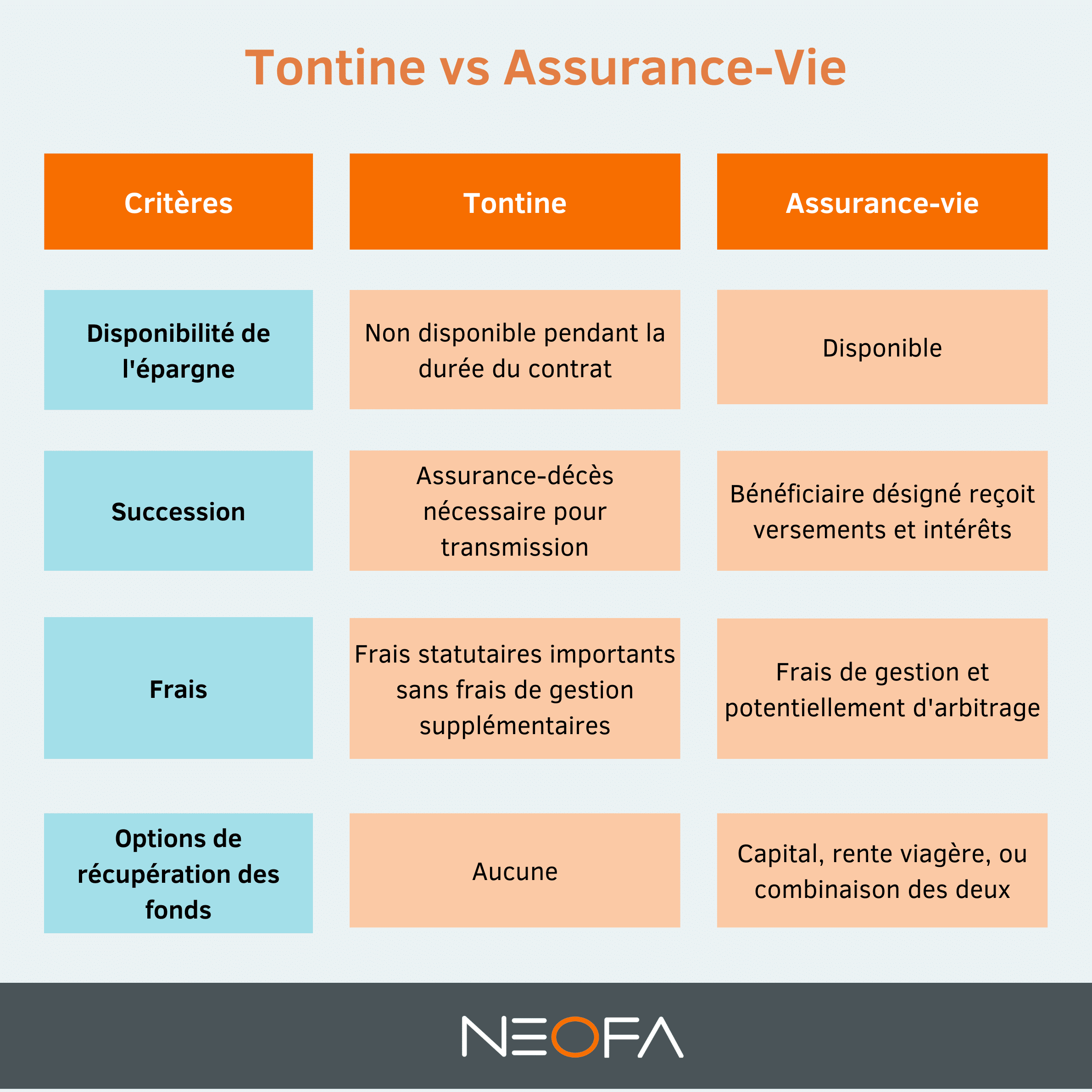

Comparatif : assurance-vie vs épargne mutualisée

La tontine et l’assurance-vie sont deux options d’épargne aux caractéristiques distinctes. En 2022, la tontine a offert un rendement supérieur à l’assurance-vie (4,25 % contre 1,70 % pour le fonds en euros). Cependant, un contrat d’assurance-vie multisupport incluant des unités de compte peut largement dépasser cette rentabilité, surtout en 2023 où le marché action a battu de nombreux records.

Avec la tontine, l’accès à l’épargne n’est pas possible pendant la durée du contrat, ce qui peut être contraignant en cas de besoin financier imprévu. Pour la succession, l’assurance-vie se révèle plus souple, permettant au bénéficiaire de recevoir les versements et les intérêts accumulés. En revanche, la tontine exige une assurance-décès supplémentaire pour transmettre l’épargne aux héritiers.

Concernant les frais, la tontine prélève des frais statutaires significatifs sur toute la durée du contrat, mais ne comporte pas de frais de gestion ou d’arbitrage ultérieurs. Enfin, l’assurance-vie offre la flexibilité de récupérer l’épargne soit en capital, soit sous forme de rente viagère, ou un mélange des deux, comme dans le cas du plan épargne retraite (PER).

Lire également : Différence entre assurance vie et assurance décès

Ce placement est-il adapté à votre profil ?

La tontine représente une option de placement atypique avec des avantages intéressants, comme les cryptomonnaies, les œuvres d’art ou encore le crowdfunding immobilier. Ce mode de placement nécessite toutefois une attention particulière. Elle doit être considérée comme une opportunité de diversification de votre portefeuille. Elle s’adresse, avant tout, aux investisseurs disposant d’un patrimoine solide et d’une appétence pour le risque.

Un conseiller en gestion de patrimoine Neofa pourra vous aider à évaluer soigneusement si la tontine est une solution adaptée à vos objectifs et à votre profil d’investisseur. Dans tous les cas, n’oubliez jamais : le succès réside dans une stratégie d’investissement élaborée et diversifiée.