Comment investir son argent quand on est jeune ?

Contrairement aux idées reçues, inutile de disposer de gros moyens financiers, ni de travailler depuis de nombreuses années pour réaliser des investissements. Même sans capital important, rien ne vous empêche de placer de petites sommes. Mais alors comment investir son argent quand on est jeune ?

Pour aller plus loin et structurer une stratégie adaptée à votre profil, découvrez notre guide complet qui explique pas à pas comment placer son argent en fonction de vos objectifs et de votre horizon de placement.

Mis à jour le 9 janvier 2026, par :

Les meilleurs placements quand on est jeune

Si vous avez moins de 30 ans, plusieurs investissements peuvent s’avérer intéressants pour constituer votre patrimoine et préparer l’avenir. Toutefois, à cet âge, il est rare de disposer de fonds importants. Privilégiez donc les outils sans frais d’entrée, permettant d’effectuer de petits versements et retraits réguliers. Parmi les placements remplissant ces critères, on retrouve :

- Les livrets bancaires dont certains sont spécialement conçus pour les jeunes : ils sont parfaits pour vous constituer une épargne de précaution ;

- Le Plan d’Épargne Logement : il vous permet d’économiser avant d’acquérir dans quelques années votre résidence principale ;

- L’assurance-vie : il s’agit d’un placement flexible pour réaliser tous vos projets.

- Le Plan Épargne en Actions (PEA)

Pourquoi investir quand on est jeune ?

Deux raisons devraient vous convaincre d’investir votre argent le plus tôt possible.

Premièrement, ces investissements vous offrent une véritable expérience pour l’avenir. C’est l’occasion, dès le début de votre vie d’adulte, d’acquérir de solides connaissances et quelques bons réflexes en matière financière.

Mais surtout, le temps est l’allié numéro un des placements financiers quand on investit en étant jeune. Il vous permet, en effet, de profiter pleinement du mécanisme des intérêts composés. Pour faire simple, imaginez que vous placez 100 € dans un produit d’épargne rémunéré à 5 %. À la fin de la première année, vous récupérez 5 € d’intérêts. Ces derniers s’ajoutent alors à la somme déjà placée. Votre épargne s’élève maintenant à 105 € et bénéficie à son tour de nouveaux intérêts. Rendez-vous compte, si vous placez 3 000 € à 5 % par an à l’âge de 20 ans, à 65 ans, vous récupérez la somme de 26 955,02 €.

Investir de petites sommes d’argent régulièrement dès vos 20 ans est donc la meilleure façon de vous constituer un solide patrimoine, sans effort.

Dans quoi investir quand on est jeune ?

Les livrets bancaires pour les jeunes

Un moyen d’épargner sans risque

Quand on a moins de 30 ans, il est difficile d’investir des montants importants. Pour épargner sans risque de petites sommes, les livrets d’épargne sont un bon point de départ. Il en existe plusieurs :

- Le Livret jeune réservé aux 12-25 ans ;

- Le Livret A ;

- Le Livret de Développement Durable et Solidaire (LDD) ;

- Le Livret d’Épargne Populaire (LEP) disponible uniquement pour les épargnants disposant de faibles revenus.

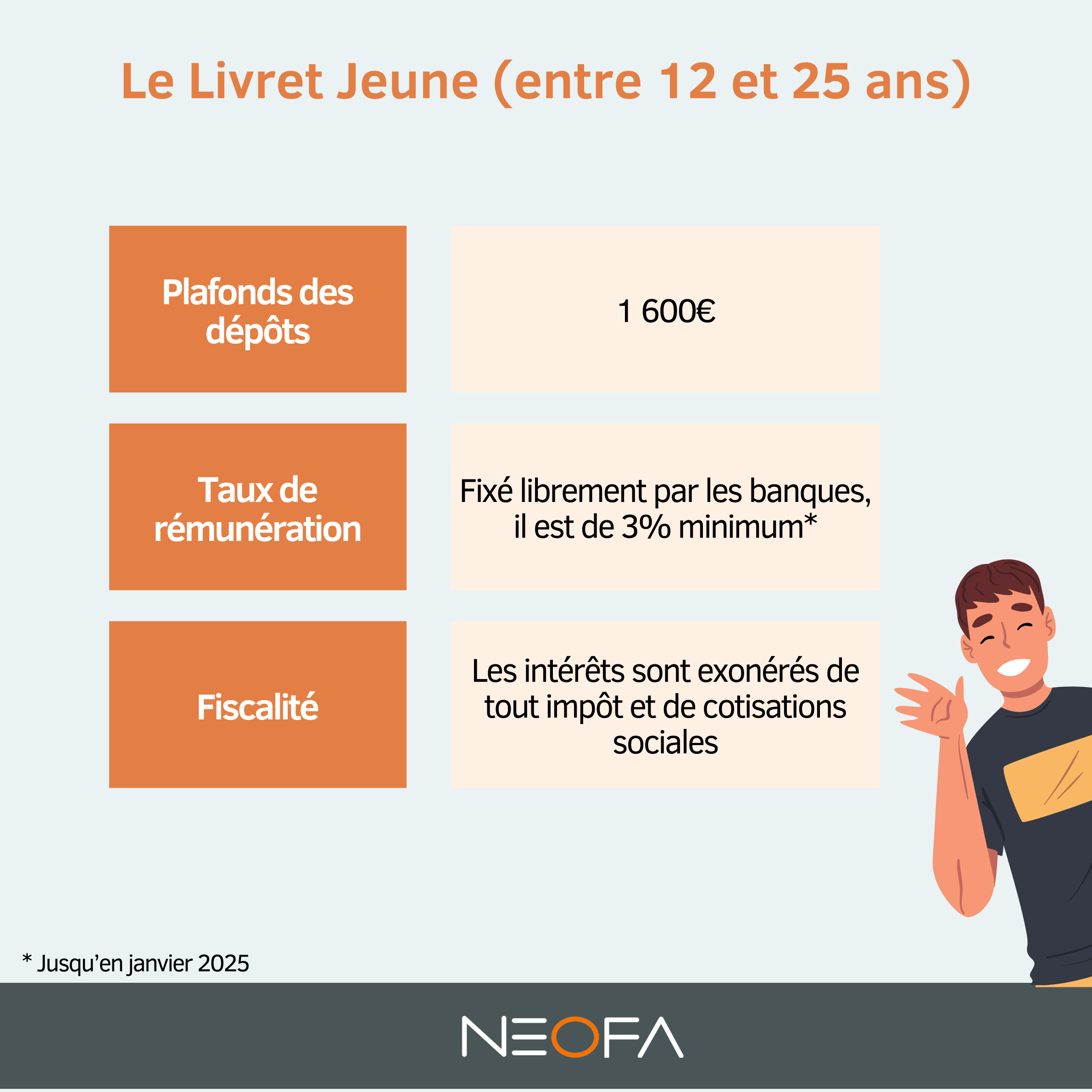

Qu’est-ce qu’un livret jeune ?

Spécialement conçu pour les jeunes de 12 à 25 ans, son taux est au minimum celui du Livret A. Une bonne occasion de placer son épargne de manière sécurisée à un meilleur taux donc, mais le plafond n’est que de 1 600€.

Avantages des livrets

Ces livrets d’épargne présentent de nombreux avantages :

- Ils sont entièrement défiscalisés ;

- Le montant minimum des versements et des retraits est fixé à 10 € ;

- L’épargne cumulée reste disponible à tout moment ;

- Ils sont cumulables ;

- Il n’y a ni frais d’ouverture, de clôture ou de gestion.

Toutefois, la rentabilité des livrets d’épargne demeure limitée. Le livret A, comme le livret jeune, stagne ainsi à un taux de 1,7%. Ces placements sont par ailleurs plafonnés, 12 000€ pour le LDD par exemple.

Les livrets bancaires sont donc des outils pertinents pour se constituer une épargne de précaution et investir quand on est jeune.

Investir dans un PEL

Vous n’allez sans doute pas rester en location toute votre vie. Avec un versement initial de 225 euros et des versements minimum de 45 euros par mois, optez pour le Plan d’Épargne Logement (PEL). Il est idéal pour se constituer une épargne en vue de l’achat de votre futur appartement.

Aujourd’hui, le PEL apparaît comme un placement moyennement rémunérateur mais convenable. Il rapporte 1,75 % brut par an. Contrairement aux livrets, il est néanmoins soumis aux prélèvements sociaux. Si un retrait reste toujours possible, sa durée minimale de détention est fixée à 4 ans.

Alors pourquoi investir dans un PEL quand on est jeune ? Tout simplement parce que ce placement présente un avantage majeur. Il vous permettra, en effet, de bénéficier d’un crédit immobilier à un taux préférentiel. Et cela permet de « bloquer » le rendement. Autrement dit, si les taux baissent, votre épargne continuera d’être rémunéré au taux défini au moment de l’ouverture.

Investir dans l’immobilier sans acheter d’appartement : SCPI et Crowdfunding

Le PEL n’est pas la seule option pour investir dans la pierre. Pour les jeunes actifs qui ne peuvent pas encore s’endetter pour une résidence principale, deux solutions modernes existent :

-

- Les SCPI (Sociétés Civiles de Placement Immobilier) : Elles permettent de devenir copropriétaire de bureaux ou commerces dès quelques centaines d’euros et de percevoir des loyers potentiels, sans gérer les locataires.

- Le Crowdfunding Immobilier : Idéal pour investir sur des horizons courts (12 à 24 mois), il permet de financer des projets de construction avec un ticket d’entrée souvent faible et des rendements cibles élevés, bien que le risque de perte en capital existe.

L’assurance vie

L’assurance vie n’est pas réservée aux plus de 40 ans. Cet investissement convient parfaitement aux jeunes actifs. Il s’adapte, en effet, à tous les projets, peu importe les horizons de placement. Vous pouvez ainsi parfaitement utiliser cette épargne pour acheter votre voiture, réaliser un projet immobilier ou financer un grand voyage. Dans tous les cas, l’assurance-vie permet aux jeunes actifs de se constituer un capital utile pour faire face aux aléas de la vie.

Ce type de placement permet par ailleurs d’investir sur divers supports financiers, via un contrat multisupport. Selon votre profil et votre horizon de placement, vous pouvez opter pour des actifs plus ou moins risqués.

Enfin, ouvrir une assurance-vie jeune offre un dernier avantage non négligeable : plus le contrat est ancien, plus la fiscalité appliquée en cas de rachat est favorable.

Donner du sens à son épargne : l’Investissement Responsable (ISR)

Investir quand on est jeune, c’est aussi financer le monde de demain. Que ce soit via un PEA ou une assurance-vie, vous pouvez privilégier des fonds labellisés ISR (Investissement Socialement Responsable) ou intégrant des critères ESG (Environnement, Social, Gouvernance).

Cela vous permet de concilier performance financière et impact positif, en soutenant des entreprises qui respectent l’environnement ou favorisent l’emploi, une préoccupation majeure pour la nouvelle génération d’investisseurs.

Pour aller plus loin et bien comprendre ce que recouvre l’ISR, vous pouvez consulter notre guide dédié qui détaille l’investissement socialement responsable définition, ses critères et la manière de l’intégrer dans votre stratégie d’investissement quand vous êtes jeune.

Le PEA

Investir quand on est jeune c’est bien, ouvrir un PEA c’est mieux.

Le PEA est un dispositif d’investissement spécifiquement français, destiné à encourager l’investissement en actions d’entreprises européennes. Il permet de retirer des fonds après cinq ans sans clôture du compte, ce qui offre une certaine flexibilité pour les projets à moyen terme, comme l’achat d’une première maison ou le financement d’études supérieures. L’avantage principal est qu’il offre des avantages fiscaux significatifs. Après cinq ans, les gains réalisés sur le plan sont exonérés d’impôt sur le revenu, bien que les prélèvements sociaux restent applicables (17,2%). Cela peut représenter une économie d’impôt considérable, surtout pour ceux qui sont dans les tranches d’imposition les plus élevées.

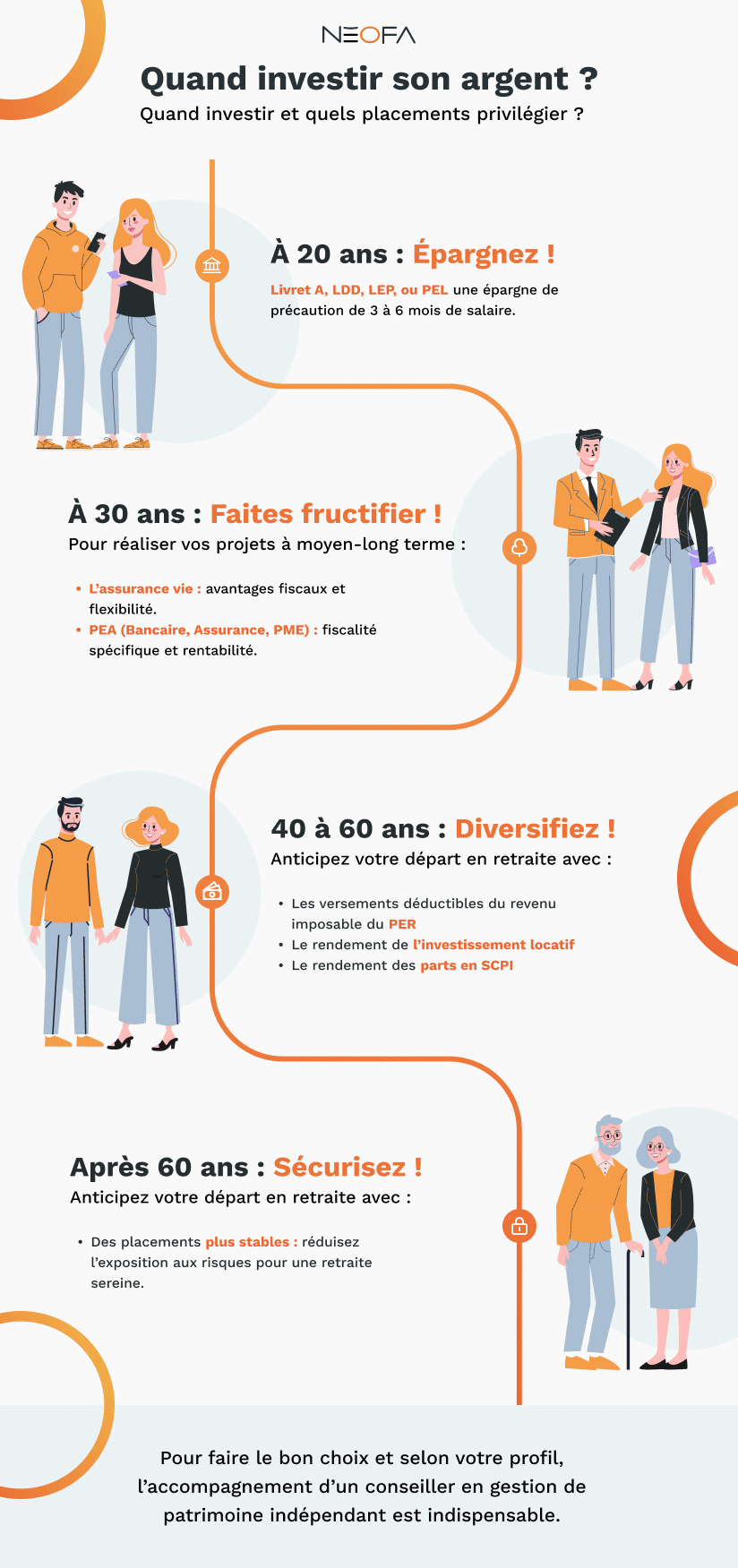

Comment investir quand on est jeune ?

La plupart du temps, les jeunes actifs ne disposent pas d’argent frais pour réaliser un investissement. Il faut donc dans un premier temps déterminer la somme disponible. Pour cela, il convient de déduire de vos revenus l’ensemble de vos charges (loyer, crédits, frais d’études, etc.).

Définissez ensuite votre profil investisseur. Prudent, équilibré ou dynamique, en fonction de vos projets et de votre horizon de temps, vous allez pouvoir déterminer le niveau de risques acceptables.

Quelle stratégie adopter selon votre budget mensuel ?

Il est inutile d’attendre d’avoir des milliers d’euros pour se lancer. Voici comment répartir votre épargne selon vos capacités :

- Avec 50 € à 100 € par mois : Priorisez l’ouverture d’une Assurance-vie ou d’un PEA pour prendre date fiscale. Mettez en place des versements programmés (DCA) sur des ETF diversifiés pour lisser le risque.

- Avec 200 € à 500 € par mois : Diversifiez. Allouez 40% sur un fonds euros sécurisé, 40% sur des actions/ETF dynamiques et 20% sur de l’immobilier « papier » (SCPI) ou du crowdfunding pour booster le rendement.

- Avec plus de 500 € par mois : Vous pouvez envisager l’investissement locatif à crédit pour profiter de l’effet de levier ou renforcer vos positions sur des placements plus volatils mais rémunérateurs (Private Equity, Cryptomonnaies).

Commencer à investir son argent quand on est jeune permet de se familiariser avec les marchés financiers et de développer une compréhension approfondie des stratégies d’investissement, de la gestion du risque, et du fonctionnement de l’économie globale.

Dans tous les cas, ne mettez jamais tous vos œufs dans le même panier. Quel que soit votre âge, la diversification est la clé pour se constituer un patrimoine solide. Pensez également à toujours conserver une épargne de précaution, accessible immédiatement, en cas de coup dur.

Pour définir les placements les plus adaptés, n’hésitez pas à vous faire accompagner par un professionnel. De bons conseils en matière d’investissements accessibles même aux plus jeunes, c’est justement l’objectif de Neofa. Pour vous aider à concrétiser vos projets, faites appel sans plus tarder à un conseiller en patrimoine indépendant.

3 erreurs classiques à éviter quand on débute

La jeunesse offre l’avantage du temps, mais l’inexpérience peut coûter cher. Voici les pièges à éviter pour protéger votre capital :

-

- Négliger l’épargne de précaution : Avant de placer votre argent sur des supports bloqués ou risqués, assurez-vous d’avoir 3 à 6 mois de salaire sur un Livret A pour les imprévus.

- Céder au FOMO (Fear of Missing Out) : Ne misez pas tout sur l’actif à la mode (crypto, NFT) parce qu’un influenceur en parle. Un bon investissement doit être compris et analysé.

- Vouloir devenir riche rapidement : La bourse et l’immobilier sont des marathons. Viser des rendements exubérants à court terme implique souvent des risques de perte totale. Misez sur la régularité et les intérêts composés.

Questions fréquentes sur l’investissement jeune

Peut-on investir en bourse quand on est étudiant ?

Oui, c’est tout à fait possible via un PEA Jeune (pour les 18-25 ans rattachés au foyer fiscal) ou un Compte-Titres. De nombreux courtiers en ligne permettent d’acheter des fractions d’actions ou des ETF avec quelques dizaines d’euros seulement.

Quel est le meilleur placement pour un jeune de 25 ans ?

Il n’y a pas de placement unique, mais le « mix » idéal à 25 ans combine souvent : une épargne de sécurité (Livret A), une prise de date sur l’assurance-vie pour la fiscalité, et un investissement programmé sur un PEA pour la performance long terme.

Faut-il investir dans les cryptomonnaies ?

Les cryptos peuvent faire partie d’un portefeuille jeune pour dynamiser le rendement, mais elles ne doivent représenter qu’une part minime de votre patrimoine (ex: 5% max) en raison de leur extrême volatilité.