")

")

")

")

")

")

")

")

Comment investir son argent ? Nos conseils pour bien investir

Investir, ce n’est pas forcément synonyme de trouver les meilleurs placements financiers, il faut prendre en compte la fiscalité, les besoins de liquidité à moyen terme, le profil de risque, mais le plus important est de connaître ses objectifs financiers.

Mis à jour le 10 avril 2024, par :

Qu’entend-on par investir son argent ?

Dans le monde de la finance, l’investissement est l’achat de titres, de biens immobiliers et d’autres éléments de valeur dans le but d’obtenir des gains en capital ou des revenus.

Au sens le plus simple, l’investissement consiste à acheter un actif à un prix bas et à le revendre à un prix plus élevé. Lorsqu’un investissement prend de la valeur entre le moment où vous l’achetez et celui où vous le vendez, on parle de plus-value. Par exemple :

- Une action peut s’apprécier lorsqu’une entreprise crée un nouveau produit très populaire qui stimule les ventes, augmente les revenus de l’entreprise et accroît la valeur de l’action sur le marché.

- Une obligation d’entreprise peut s’apprécier lorsqu’elle rapporte un intérêt annuel de 5 % et que la même entreprise émet de nouvelles obligations qui n’offrent qu’un intérêt de 4 %, ce qui rend la vôtre plus désirable.

- Une matière première comme l’or peut s’apprécier parce que le dollar américain perd de sa valeur, ce qui augmente la demande d’or.

- La valeur d’un bien immobilier peut augmenter parce que vous l’avez rénové ou parce que le quartier est devenu plus attrayant.

Outre les bénéfices provenant des plus-values et de l’appréciation, on parle aussi d’investissement lorsque vous achetez et détenez des actifs qui génèrent des revenus. Au lieu de réaliser des plus-values en vendant un actif, l’objectif d’un investissement peut être d’obtenir des revenus en achetant des actifs qui génèrent des flux de trésorerie au fil du temps et de les conserver sans les vendre. C’est le cas d’un investissement dans un bien immobilier locatif par exemple.

Pourquoi investir son argent ?

Investir son argent est une décision sage et judicieuse. C’est un moyen efficace de faire fructifier son épargne, de se prémunir contre l’inflation, et de préparer sereinement son avenir financier. Que l’on soit un investisseur débutant ou expérimenté, comprendre les multiples avantages de l’investissement est essentiel. Voici sept raisons clés qui illustrent pourquoi placer son argent peut être une stratégie gagnante pour atteindre ses objectifs financiers et personnels :

- Investir vous offre un meilleur contrôle sur la vie : Personne ne sait ce qui va se passer dans la vie et il est impossible de se préparer à toutes les éventualités. Cependant, le fait de disposer d’une épargne de précaution et d’investissements générant de plus-value ou des revenus vous offre une plus grande flexibilité et un choix plus large, en particulier lorsque la vie vous réserve des surprises, comme c’est le cas de temps à autre. Cela vous permettra aussi de réduire votre anxiété lié au stress financier.

- Discipline : De nombreuses personnes dépensent leur argent et en profitent immédiatement. Mais de nombreux investisseurs prospères croient qu’il faut d’abord épargner, car le fait de prendre l’habitude d’épargner ou d’investir régulièrement, quel que soit le montant que vous pouvez vous permettre, peut contribuer à vous inculquer une discipline financière et vous aider à atteindre vos objectifs.

- Protéger votre épargne contre l’inflation : Investir permet de protéger son épargne contre l’érosion de la valeur due à l’inflation. En effet, simplement garder son argent sur un compte d’épargne traditionnel peut ne pas suffire à maintenir son pouvoir d’achat dans le temps.

- Le temps peut jouer en votre faveur : Le temps est un aspect puissant et important de l’investissement. Plus vous restez investi longtemps, mieux c’est, car vous avez plus de temps pour récupérer les pertes subies lors des baisses des marchés.

- La puissance des intérêts composés : L’une des raisons pour lesquelles le temps est un allié si puissant réside dans ce que l’on appelle les intérêts composés. En d’autres termes, votre argent rapporte de l’argent par le biais des intérêts, de la croissance du capital ou des dividendes. Cela signifie que votre montant de base augmente, ce qui à son tour génère plus d’argent, et ainsi de suite. L’effet est souvent comparé à celui d’une boule de neige et plus longtemps votre argent bénéficiera de la puissance de la capitalisation, plus vous aurez l’occasion de faire fructifier votre investissement.

- Il est facile d’investir : Finalement, il est pas très compliqué d’investir. Pour ceux qui souhaitent se débrouiller seul, un Boursorama ou un Fortuneo pourra très bien faire l’affaire. Sinon, nos conseillers et experts Neofa sont à votre disposition pour vous guider et vous accompagner.

Vous pouvez commencer petit : Vous n’avez pas besoin de beaucoup d’argent pour commencer à investir ; en fait, il est logique de commencer petit. Vous pouvez ainsi commencer plus tôt, plutôt que d’attendre d’avoir épargné une somme importante, ce qui peut prendre des années. Cela signifie également que vous pouvez vous familiariser avec l’investissement sans prendre de risques sur des sommes importantes.

5 conseils pour bien investir son argent ?

Voici un tour d’horizon rapide des possibilités qui s’offrent à vous pour bien investir votre argent en 2024 :

Simulez vos placements financiers en moins de 2 minutes

Conseil n°1 : Comprendre avant d’investir

En investissement, on ne peut pas faire n’importe quoi. Si vous foncez tête baissée dans tous les placements financiers potentiels que vous voyez, d’une part, vous allez vous éparpiller et d’autre part, vous allez vous planter. Avant toute décision, renseignez-vous auprès de professionnels des placements financiers. Ils vous guideront sur les bonnes pistes selon votre profil et votre patrimoine. Ensuite, intéressez-vous au panel de possibilités qui s’offrent à vous : lisez, étudiez un peu, essayez de comprendre comment tout cela fonctionne. Vous n’avez pas besoin d’un diplôme, seulement d’un peu de bon sens.

Conseil n°2 : Diversifiez vos placements

Que se passera-t-il à votre avis, si vous placez tout ce que vous possédez dans l’achat d’une seule action ? Si elle s’écroule, vous perdez tout. Mais comme vous êtes malin, vous n’allez pas faire ça. Vous allez plutôt diversifier vos placements afin de minimiser le risque. Aucun placement n’est jamais sûr à 100%. Alors pensez plus large : assurance, épargne, immobilier, obligations… Comme ça, une source de profit de perdue, dix de retrouvées.

Conseil n°3 : Définissez vos objectifs financiers

Êtes-vous plutôt du genre requin à la recherche d’un investissement rentable, prudent ou encore éthique ? Avez-vous un besoin urgent de liquidité ou êtes-vous prêt à investir sur le très long terme ? Car selon votre profil de risque, l’étendue de votre patrimoine et votre objectif, les placements ne seront pas les mêmes.

Conseil n°4 : Commencez à investir le plus tôt possible

Quand commencer à investir ? La réponse est : maintenant ! Plus tôt vous commencerez, plus longtemps durera votre épargne et donc, plus votre argent aura fructifié. Alors je sais bien, quand on est jeune, on a d’autres chats à fouetter que de se lancer dans la bourse ou dans l’immobilier. Mais pensez-y, ça peut vous constituer une coquette somme d’ici à votre retraite.

Pour les moins jeunes la quarantaine ? cinquante ? pas de panique, l’investissement n’en reste pas moins intéressant. Tournez-donc le dos aux préjugés et lancez-vous dans l’assurance-vie ou dans un plan d’épargne retraite.

Lire également :

Comment investir son argent quand on est jeune ?

Le copy trading

Conseil n°5 : Gardez une épargne de précaution

L’investissement, c’est génial, mais il faut toujours penser à garder une partie de vos économies sur un placement sans risque. Eh oui, qu’est-ce que vous ferez si vos affaires ne décollent pas tout de suite ou si tous vos placements se cassent la figure ? Ce serait embêtant (mais peu probable si vous avez suivi le conseil n°3).

Le secret : l’épargne de précaution, gardez l’équivalent de 6 mois (voire d’une année) de liquidités bien au chaud, dans un livret d’épargne par exemple. Pas un investissement très rentable, certes, mais toujours mieux que le compte courant et en plus, vous pouvez récupérer votre argent comme bon vous semble. Et puis, ce n’est jamais qu’une toute petite part de votre fortune. Le reste sera, quant à lui, bien investi grâce aux meilleurs placements de 2023.

Les 6 meilleurs investissements pour 2024

En fonction de vos projets, de vos ressources et de votre profil de risque, plusieurs solutions d’investissement sont à votre disposition en 2024.

- Les obligations notamment celles long terme de haute qualité

Dans l’ensemble, nous devrions assister en 2024 à un environnement dans lequel l’inflation continue de baisser, le marché du travail s’affaiblit légèrement et l’économie ralentit jusqu’à une récession, ou du moins quelque chose qui ressemble à une récession pour de nombreuses entreprises et pays. Lorsque les banquiers centraux constateront que les économies ont suffisamment ralenti pour ramener l’inflation à leurs niveaux cibles, ils réduiront les taux d’intérêt, une mesure qui soutiendra de nombreux segments du marché obligataire. Priorisez les actions long terme de haute qualité en vous tournant par exemple vers les fonds à échéances.

Pour en savoir plus sur les actions :

- L’investissement locatif

L’investissement locatif est l’un des meilleurs moyens pour faire fructifier son argent. Le principe est simple : vous achetez une maison, des appartements, des garages ou encore des locaux commerciaux et vous les mettez en location. Très vite, les loyers perçus dépasseront votre emprunt et vous gagnerez de l’argent. L’avantage, c’est que si vous n’arrivez plus gérer la location, vous n’avez qu’à les revendre. Et en prime, l’État fera tout pour vous aider grâce à la loi Pinel, pratique pour réduire ses impôts.

L’investissement locatif concerne davantage les épargnants disposant de fonds suffisants pour acquérir un bien dans de bonnes conditions. Il est également nécessaire d’être en mesure d’assumer les aléas éventuels de ce type de placement. Impayés de loyer, frais de travaux de remise en état ou vacance locative peuvent représenter des sommes importantes.

En résumé, si vous êtes déjà propriétaire de votre résidence principale et que vous disposez d’une épargne conséquente, réaliser un investissement locatif peut être une bonne solution pour assurer l’équilibre de votre patrimoine.

- Les cryptomonnaies

Si l’année 2023 a été bonne pour les investisseurs en actions, elle l’a été aussi pour les investisseurs en cryptomonnaies. Les crypto-monnaies de premier ordre comme le Bitcoin et l’Ethereum ont fait un bond de 160 % et de 90 %, respectivement. L’année 2024 semble prometteuse pour les crypto-monnaies en raison de deux éléments importants. Tout d’abord, il est possible que les ETF au comptant sur le bitcoin soient approuvés (notamment celui de BlackRock), ce qui attirerait de gros investisseurs. Deuxièmement, il y a le « Bitcoin Halving », qui se produit tous les deux ans et qui est prévu pour avril 2024. Cet événement pourrait modifier la quantité de bitcoins en circulation, ce qui aurait une incidence sur son prix. Avec ces deux événements, 2024 pourrait être une année passionnante pour le marché des cryptomonnaies.

- Le private equity

Le capital-investissement traverse une période d’ajustement dans un contexte de hausse des taux d’intérêt et d’incertitude sur les marchés. Il faut toutefois rester positifs à l’égard de cette classe d’actifs, compte tenu de sa surperformance historique en période de volatilité des marchés et des signes indiquant que les opportunités à court terme pourraient être attrayantes pour les acheteurs ayant accès au capital.

- L’intelligence artificielle

L’intelligence artificielle (IA) ayant suscité l’intérêt et les afflux importants des investisseurs au cours de l’année dernière, les gestionnaires de fonds se préparent aux nombreuses opportunités et risques découlant de ces investissements en 2024. En effet, les entreprises adoptent déjà l’IA pour augmenter leur productivité, par exemple en optimisant leur chaîne d’approvisionnement, et l’intégration de la technologie deviendra bientôt une activité habituelle. L’immense potentiel de l’intelligence artificielle en tant que plus grande innovation technologique depuis l’avènement de l’électricité continuera de créer des opportunités comme dans l’écosystème des semi-conducteurs numériques par exemple ou la santé. Alors que l’IA prolifère dans tous les secteurs, il semble intéressant de positionner les portefeuilles pour bénéficier de cet environnement en évolution rapide.

- L’assurance vie

En 2024 avoir une ou plusieurs assurance-vie reste et restera une bonne idée . Les fonds euro ont retrouvé leur attractivité grâce à la remontée des taux : ils redeviennent donc pertinents dans le cadre d’un portefeuille diversifié ou peu risqué. Ils offrent une garantie en capital appréciable pour les investisseurs prudents ou pour avoir une poche de liquidité pour saisir une opportunité. Vous pouvez aussi loger dans votre assurance-vie une multitude de classes d’actifs comme les produits structurés qui vous permetront de mieux maîtriser votre niveau de risque et de connaître à l’avance votre rendement. Enfin, la fiscalité de l’assurance-vie reste attractive surtout si vous vous rapprochez de vos 70 ans et que vous souhaitez dès maintenant optimiser votre succession.

Contactez-nous (gratuitement) pour parler investissements :

- Le PER (plan d’épargne retraite)

Si vous souhaitez préparer votre retraite de façon intelligente tout en baissant dès maintenant vos impôts, le Plan d’Épargne Retraite (PER) est un investissement à ne pas manquer ! Avec une gestion financière dynamique, similaire à celle d’un contrat d’assurance-vie multi-supports, vous pouvez profiter de nombreuses opportunités pour augmenter vos revenus au moment de votre retraite. Des fonds en euro avec capital garanti aux unités de compte, le choix est vaste et les possibilités infinies ! Alors, n’hésitez plus : optez pour le PER, assurez votre avenir financier en toute sérénité !

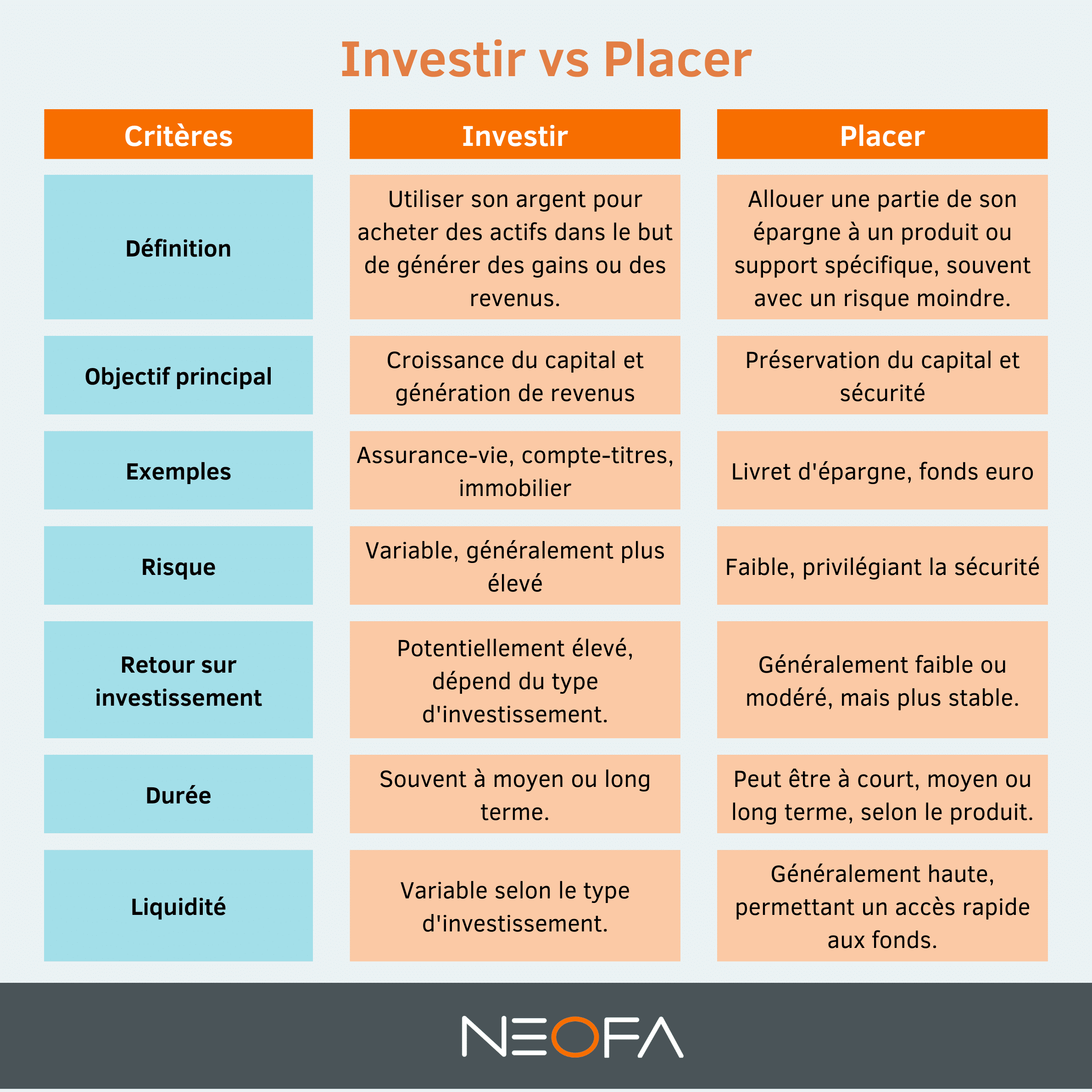

Quelle différence entre investir son argent et le placer

Investir son argent et le placer sont deux stratégies financières qui peuvent parfois être confondues, mais elles présentent des caractéristiques distinctes.

Placer son argent se réfère généralement à la mise en réserve de fonds dans des options sûres et liquides, comme les comptes d’épargne ou les certificats de dépôt. L’objectif principal est la sécurité et la préservation du capital, souvent avec des rendements faibles mais stables. Ces options sont idéales pour ceux qui souhaitent éviter les risques et avoir un accès rapide à leur argent.

Investir son argent, en revanche, implique de placer des fonds dans des véhicules financiers tels que des actions, des obligations, de l’immobilier ou des fonds communs de placement, dans le but de générer un rendement plus élevé sur le long terme. Pour cela, vous ouvrirez un contrat d’assurance-vie, un Plan Épargne Actions (PEA), un compte-titres ou un Plan Épargne Retraite (PER). Investir comporte généralement un risque plus élevé par rapport au placement simple, mais offre aussi un potentiel de gains plus conséquent. C’est un choix approprié pour ceux qui visent la croissance de leur capital et qui sont prêts à accepter une certaine volatilité sur leurs investissements.

En fait, la différence majeure entre placer et investir réside dans le niveau de risque et le potentiel de rendement. Tandis que le placement vise la sécurité et la liquidité, l’investissement recherche une croissance plus substantielle du capital, souvent en acceptant un niveau de risque plus élevé.

Comment commencer à investir ?

Choisir un conseiller financier indépendant, c’est la garantie d’avoir un partenaire libre et sans aucun biais. Neofa aide des milliers d’épargnants avec une sélection des meilleurs conseillers à partir de 25 EUR par mois.

Testez-nous, prenez un RDV gratuit pour discuter d’un plan d’action et recevoir un devis pour atteindre vos objectifs. Gérer votre argent pour ce qui compte vraiment !

Quand investir ?

Il n’existe pas de « bon moment » parfait pour commencer. En réalité, le meilleur moment pour se lancer, c’est le plus tôt possible. Plus vous commencez tôt, plus vous bénéficiez de l’effet de la capitalisation, permettant ainsi à vos investissements de croître de façon exponentielle sur le long terme.

Commencer tôt ne signifie pas nécessairement investir de grosses sommes d’argent immédiatement. L’approche progressive est souvent la plus sage. Vous pouvez débuter avec de petits montants et augmenter progressivement votre investissement au fur et à mesure que votre situation financière s’améliore et que vous gagnez en confiance. Cette méthode permet non seulement de s’habituer au monde de l’investissement, mais aussi de réduire le risque lié à l’entrée sur le marché à un moment inopportun.

Investir régulièrement, même de petites sommes, peut faire une grande différence sur le long terme grâce à l’effet cumulatif des intérêts composés. Cela permet également de lisser les risques liés aux fluctuations du marché, car vous investissez à différents niveaux de marché.

Finalement, le meilleur moment pour commencer à investir, c’est maintenant. En démarrant petit et en augmentant vos investissements au fil du temps, vous vous donnez les meilleures chances de voir votre patrimoine croître et de sécuriser votre avenir financier.

Existe-t-il des placements sans risques ?

Pour les plus prudents d’entre vous, il existe des placements considérés comme étant sans risque, ou du moins avec un risque extrêmement faible. Parmi eux, on trouve :

- Le Livret A : C’est l’un des placements les plus populaires en France. Le Livret A offre une rémunération garantie (3% en janvier 2024), et les fonds déposés ainsi que les intérêts sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux.

- Le Livret de Développement Durable et Solidaire (LDDS) : Semblable au Livret A en termes de fiscalité et de sécurité, le LDDS permet également de financer des projets à caractère social et écologique. Sa rémunération est la même que le Livret A.

- Le Livret d’Épargne Populaire (LEP) : Accessible sous conditions de ressources, le LEP offre un taux d’intérêt généralement plus élevé que celui du Livret A, tout en bénéficiant d’une fiscalité avantageuse. En ce moment, le taux de rémunération est à 6%.

- Le Plan Épargne Logement (PEL) : Le PEL est un produit d’épargne destiné à financer un projet immobilier. Bien que moins liquide que les livrets, il offre un taux d’intérêt fixe et peut donner droit à une prime d’État sous certaines conditions.

- Le fonds en euros de l’assurance-vie : Ce type de fonds, proposé dans le cadre de contrats d’assurance-vie, garantit le capital investi tout en offrant une rémunération annuelle. Le risque est minimisé, car le fonds est principalement investi dans des obligations d’État ou des actifs à faible risque.

Ces placements sont adaptés pour les épargnants recherchant avant tout la sécurité et la protection de leur capital. Bien que les rendements soient généralement plus faibles que ceux des investissements en actions ou en immobilier, ils offrent une tranquillité d’esprit considérable en garantissant le capital investi.

Quels sont les investissement et placements déconseillés ?

Un investissement ou placement vous sera déconseillé s’il ne correspond pas à votre profil de risque ou à un de vos objectifs financiers. Voici quelques conseils généraux à prendre en compte pour savoir si un investissement est approprié à votre profil d’investisseur :

- Comprendre l’investissement : Avant de placer votre argent, assurez-vous de bien comprendre le fonctionnement de l’investissement. Si un produit est trop complexe ou manque de transparence, il est préférable de s’en méfier.

- Vérifier les agréments : Assurez-vous que l’entreprise ou le produit dans lequel vous investissez est agréé par les autorités de régulation financière. Cela réduit le risque de fraude ou de mauvaise gestion.

- Consulter les avis et les retours d’expérience : Rechercher des avis de clients ou d’experts sur un produit d’investissement peut fournir des informations précieuses sur sa fiabilité et sa performance.

- Méfiez-vous des promesses de rendements élevés sans risque : Un rendement élevé implique généralement un risque élevé. Soyez sceptique envers les investissements qui promettent des rendements exceptionnels avec peu ou pas de risque.

- Attention aux investissements à la mode : Méfiez-vous des tendances et des bulles spéculatives, surtout dans des domaines comme les cryptomonnaies ou les investissements de niche. Ces marchés peuvent être extrêmement volatils et risqués.

- Diversifiez vos investissements : Placer tous vos fonds dans un seul type d’investissement augmente votre risque. La diversification permet de répartir le risque sur différents types d’actifs.

- Soyez prudent avec l’effet de levier : L’utilisation de l’effet de levier peut amplifier vos gains, mais aussi vos pertes. Il est généralement déconseillé pour les investisseurs débutants ou peu expérimentés.

- Évitez les investissements impulsifs : Prenez le temps de réfléchir avant d’investir et évitez les décisions basées sur des émotions ou des rumeurs.

- Surveillez les frais et commissions : Des frais élevés peuvent grignoter vos rendements. Comparez les coûts associés aux différents produits d’investissement.

En résumé, il n’y a pas de liste définitive d’investissements déconseillés, car cela dépend de nombreux facteurs individuels. Toutefois, en suivant ces recommandations, vous serez mieux équipé pour faire des choix d’investissement prudents et adaptés à votre situation personnelle.

Tableau comparatif des investissements

Découvrez nos dernières actualités et nos conseils sur l’investissement

Fiscalité : le danger de l’article 13 sur l’impôt immobilier

Attention au paragraphe 5 de l'article 13 du Code [...]

Quels sont les trois facteurs à l’origine de la récente volatilité des marchés ?

Après une hausse de 25 % de l'indice S&P [...]

Les news des marchés financiers – semaine du 22/04/2024

Le conseiller en gestion de patrimoine Ruben Brami s'applique [...]

Durcissement de la fiscalité immobilière : ce qu’il faut savoir

Le cadre législatif et gouvernemental semble s'orienter vers un [...]

Que penser de l’accroc sur la remarquable progression du cours des actions ?

Pour commencer Quelles actions acheter en 2024 1. Un [...]

Les news des marchés financiers – semaine du 15/04/2024

Le conseiller en gestion de patrimoine Ruben Brami s'applique [...]

Bonjour monsieur, svp je demande d’être coaché

Bonjour, une personne de notre équipe va rapidement prendre contact avec vous par email !