Comment investir dans un fond indiciel ?

Mis à jour le 9 janvier 2024, par :

Qu’est-ce qu’un fonds indiciel ?

Un fonds commun de placement indiciel ou un ETF (exchange-traded fund) suit d’aussi près que possible la performance d’un indice de référence spécifique. Par exemple un fonds indiciel CAC 40 encore appelé ETF CAC40 cherche à répliquer le plus fidèlement possible le cours de l’indice CAC 40.

Pour désigner les fonds indiciels, on parle souvent de gestion passive. Au lieu de sélectionner manuellement les actions ou les obligations que le fonds détiendra, le gestionnaire du fonds achète toutes (ou un échantillon représentatif) les actions ou les obligations de l’indice qu’il suit.

Au contraire, dans la gestion active, le gestionnaire du fonds se donne pour objectif de surperformer le marché de référence (appelé « benchmark ») du portefeuille géré. Le gestionnaire, à l’aide de divers outils d’analyse, va alors sélectionner les titres ou secteurs les plus susceptibles de croître plus vite que le marché.

Les 4 grandes catégories de fonds indiciels

On distingue quatre principales catégories de fonds indiciels aussi appelés trackers :

- Trackers sur Indices de Marché : Ces trackers imitent la performance des indices boursiers majeurs, comme le CAC 40. Ils peuvent également se baser sur des indices sectoriels ou des indices obligataires. Par exemple, le fonds indiciel Amundi ETF CAC 40 UCITS ETF vise à reproduire le plus fidèlement possible la performance de l’indice CAC 40, qui comprend les 40 entreprises les plus significatives de la Bourse de Paris.

- Trackers sur Indices de Stratégie : Plus complexes, ces trackers reproduisent la performance d’indices tout en intégrant une stratégie d’investissement spécifique. Cela peut inclure des indices composés d’actions d’entreprises qui respectent des normes sociales ou environnementales. Par exemple, le fonds indiciel Lyxor MSCI World ESG Trend Leaders UCITS ETF suit la performance de l’indice MSCI World ESG Trend Leaders, qui inclut des entreprises mondiales respectant des critères environnementaux, sociaux et de gouvernance (ESG).

- Trackers à Effet de Levier : Ces trackers amplifient les mouvements des indices, qu’ils soient positifs ou négatifs. Par exemple, un tracker pourrait dupliquer la performance du CAC 40 avec un facteur de deux, signifiant qu’une hausse de 2% du CAC 40 entraînerait une augmentation de 4% de l’ETF, et inversement. C’est le cas du fonds indiciel Lyxor UCITS ETF CAC 40 Daily 2x Leveraged.

- Trackers sur Indices de Matières Premières : Ils se concentrent sur les matières premières, comme l’or, reproduisant leur performance sur le marché. Par exemple, le fonds indiciel iShares Physical Gold ETC offre une exposition directe à l’or physique, permettant aux investisseurs d’investir dans l’or comme matière première sans avoir à acheter physiquement le métal.

Construction et fonctionnement d’un fonds indiciel

Comment est construit un fonds indiciel ?

La création d’un fonds indiciel est un processus fascinant. Il débute par la définition d’un indice, qui est en quelque sorte un panier de titres représentant un marché ou un segment de marché spécifique. Par exemple, l’Euro Stoxx 50 regroupe les 50 principales entreprises de la zone euro. Un fournisseur d’indices, tel que MSCI, établit des critères de sélection pour intégrer des valeurs à l’indice, pouvant varier en fonction de la taille des entreprises, de la région, ou d’autres facteurs spécifiques.

Une fois l’indice créé, les fournisseurs de fonds indiciels, comme Amundi, entrent en jeu pour construire le fonds indiciel correspondant. Ils collaborent avec des teneurs de marché agréés qui acquièrent les titres inclus dans l’indice. Ces titres sont ensuite livrés sous forme de parts de fonds indiciel au fournisseur. Le fond indiciel peut alors être échangé en Bourse sans frais supplémentaires d’émission, et un numéro de valeur lui est attribué pour une identification claire.

L’avantage principal d’un fonds indiciel est la diversification qu’il offre. En investissant dans un ETF, comme l’iShares EURO STOXX 50 UCITS ETF, on investit automatiquement dans un panier d’actions, répartissant ainsi le risque sur différentes entreprises. Cette stratégie de diversification, bien que ne neutralisant pas entièrement le risque, permet de le réduire significativement. De plus, chaque fonds indiciel fournit une description claire des titres qu’il détient, offrant ainsi une transparence et une compréhension accrues pour les investisseurs. Pas mal n’est-ce pas ?

Comment un fonds indiciel réplique-t-il un indice ?

Un fonds indiciel réplique un indice de deux manières principales : par réplication physique et par réplication synthétique. Voici une explication simple de ces deux méthodes :

- Réplication physique

Dans la réplication physique, le fonds indiciel détient réellement les actifs qui composent l’indice. Imaginons que l’indice soit une recette de gâteau, et chaque action ou obligation dans l’indice est un ingrédient de cette recette. Un fonds indiciel à réplication physique achète tous les ingrédients (actions ou obligations) dans les proportions exactes pour recréer le gâteau (l’indice). Ainsi, lorsque la valeur des ingrédients change, la valeur du fonds indiciel change de manière similaire. Cette méthode est directe et transparente, car elle reflète fidèlement la composition de l’indice.

- Réplication synthétique

La réplication synthétique, en revanche, utilise des instruments financiers comme des swaps pour imiter la performance de l’indice. Le fonds indiciel ne détient pas directement les actions ou obligations de l’indice, mais il passe un accord (swap) avec une autre partie (souvent une banque d’investissement) qui s’engage à lui fournir la performance de l’indice. En échange, le fonds indiciel peut fournir une performance différente à cette contrepartie. Cette méthode peut être plus flexible et permettre de répliquer des indices complexes ou difficiles d’accès, mais elle implique un risque supplémentaire lié à la contrepartie du swap.

En résumé, un fonds indiciel à réplication physique détient les mêmes actifs que l’indice, tandis qu’un fonds indiciel à réplication synthétique utilise des accords financiers pour imiter la performance de l’indice sans détenir physiquement les actifs.

Avantages et inconvénients

Les avantages d’investir dans un fonds indiciel

Les fonds indiciels offrent plusieurs avantages significatifs par rapport aux fonds traditionnels à gestion active comme les OPCVM. Voici les principaux atouts :

- Les coûts de fonctionnement sont réduits : Les fonds indiciels ont généralement des coûts d’exploitation plus bas que les fonds ouverts traditionnels. De plus, les coûts administratifs peuvent être réduits car les fonds indiciels n’ont pas à gérer un grand nombre de petits investisseurs individuels et la structure des fonds indiciels permet souvent d’éviter les frais de rachat associés à certains OPCVM. Si vous deviez acheter les 500 actions qui composent le S&P 500, vous paieriez une commission à votre courtier à chaque fois. Ces frais peuvent rapidement s’accumuler et peser sur votre rentabilité ! Les ETF vous permettent d’acheter les 500 actions en une seule fois et de ne payer qu’une seule commission de courtage. De quoi réduire considérablement le coût de la constitution d’un portefeuille diversifié.

- La liquidité : Les fonds indiciels sont négociés en bourse, ce qui signifie que vous pouvez acheter et vendre des parts de ces fonds tout au long de la journée de trading. Cela offre aux investisseurs la possibilité de vendre leurs parts de fonds indiciels et de réaliser leurs bénéfices rapidement, à un prix juste. En comparaison, des investissements comme l’immobilier sont moins liquides : la vente d’une propriété peut prendre du temps et nécessiter de baisser le prix en cas de besoin de vente rapide. Cette liquidité rend les fonds indiciels particulièrement pratiques pour les investisseurs qui souhaitent entrer ou sortir rapidement d’un marché.

- Une diversification accrue: Lorsque vous achetez un ETF, vous achetez des centaines, voire des milliers de titres différents en une seule transaction. Cela permet de répartir instantanément les risques. En utilisant les ETF, un investisseur peut rapidement et facilement construire un portefeuille qui couvre de nombreuses classes d’actifs et zones géographiques différentes.

- La transparence : Les fonds indiciels offrent une grande transparence en divulguant quotidiennement la composition de leurs actifs. Ainsi, en tant qu’investisseur, vous savez précisément dans quoi vous investissez. Contrairement aux fonds traditionnels (les OPCVM) qui ne montrent souvent que leurs dix principales positions, et parfois avec retard, les fonds indiciels vous permettent de connaître en détail et en temps réel les actifs qu’ils contiennent.

Les inconvénients des fonds indiciels ?

Les fonds indiciels, bien qu’offrant de nombreux avantages, présentent également certains inconvénients qu’il est important de prendre en compte :

- Une rare surperformance par rapport aux indices de référence: La composition d’un ETF réplicant celle d’un indice, il est donc peu probable que ses performances soient supérieures à celles de l’indice.

- Pas de personnalisation: L’un des inconvénients de l’utilisation d’un tracker est le manque de personnalisation du portefeuille. Bien que vous puissiez choisir librement chaque tracker et décider de l’indice à suivre, vous n’avez pas la possibilité de modifier la composition interne du tracker. Cela signifie que vous devrez accepter le tracker tel qu’il est, même si certaines de ses positions ne correspondent pas à vos préférences ou vont à l’encontre de vos principes d’investissement. Bien qu’il existe des trackers spécifiques, comme ceux qui excluent les entreprises du secteur du tabac ou de l’armement, la sélection et le poids de chaque action au sein de votre tracker restent fixes.

- Le risque de marché: Le principal risque d’un placement en ETF porte sur la variation de l’indice du marché suivi : si l’indice baisse, votre portefeuille baisse dans les mêmes proportions, voire plus fortement si vous avez choisi des ETF à effet de levier. Vous pouvez donc perdre tout ou partie du capital investi.

- Le fonds indiciel peut s’écarter de l’évolution de l’indice qu’il suit: On parle de « tracking error ».

Attention : Méfiez-vous des fonds indiciels les plus « exotiques », qui peuvent être peu liquides voire illiquides. Un ETF peu connu a peu d’acheteurs et de vendeurs, et peut aussi avoir des difficultés à suivre l’évolution du marché qu’il réplique.

Comment acheter un fonds indiciel ?

Pour acheter des fonds indiciels, il est important de choisir l’enveloppe d’investissement la plus adaptée à vos objectifs et à votre situation fiscale. Voici les options principales et leurs inconvénients respectifs :

- Assurance Vie :

- Avantages : L’assurance vie offre une fiscalité avantageuse, notamment en termes de succession et d’imposition des gains. Elle permet également une grande diversité d’investissements, y compris dans des fonds indiciels.

- Inconvénients : Les contrats d’assurance vie peuvent inclure des frais de gestion et des frais d’entrée. De plus, la disponibilité des fonds est moins immédiate, car il s’agit d’un placement à long terme.

- Plan d’Épargne en Actions (PEA) :

- Avantages : Le PEA offre une exonération d’impôt sur les plus-values et les dividendes après une certaine période de détention (5 ans). Il est idéal pour investir dans des actions européennes, y compris des fonds indiciels.

- Inconvénients : Le PEA est limité à un plafond de versements et est principalement orienté vers les actions européennes, ce qui peut limiter la diversification géographique de votre portefeuille.

- Plan Épargne Retraite (PER) :

- Avantages : Le PER permet de préparer sa retraite avec des avantages fiscaux à l’entrée, notamment la déduction des versements de votre revenu imposable.

- Inconvénients : L’argent investi dans un PER est bloqué jusqu’à la retraite, sauf exceptions. Les frais de gestion peuvent également être plus élevés que pour d’autres enveloppes.

- Compte Titre Ordinaire (CTO) :

- Avantages : Le CTO offre une grande liberté en termes de choix d’investissements et aucune limite de versement. Il est idéal pour accéder à une large gamme de fonds indiciels internationaux.

- Inconvénients : Les gains réalisés sur un CTO sont soumis à l’impôt sur le revenu et aux prélèvements sociaux, ce qui peut représenter une charge fiscale importante en cas de fortes plus-values.

Chaque enveloppe a ses spécificités et il est important de choisir celle qui correspond le mieux à vos objectifs d’investissement, à votre horizon de placement et à votre situation fiscale.

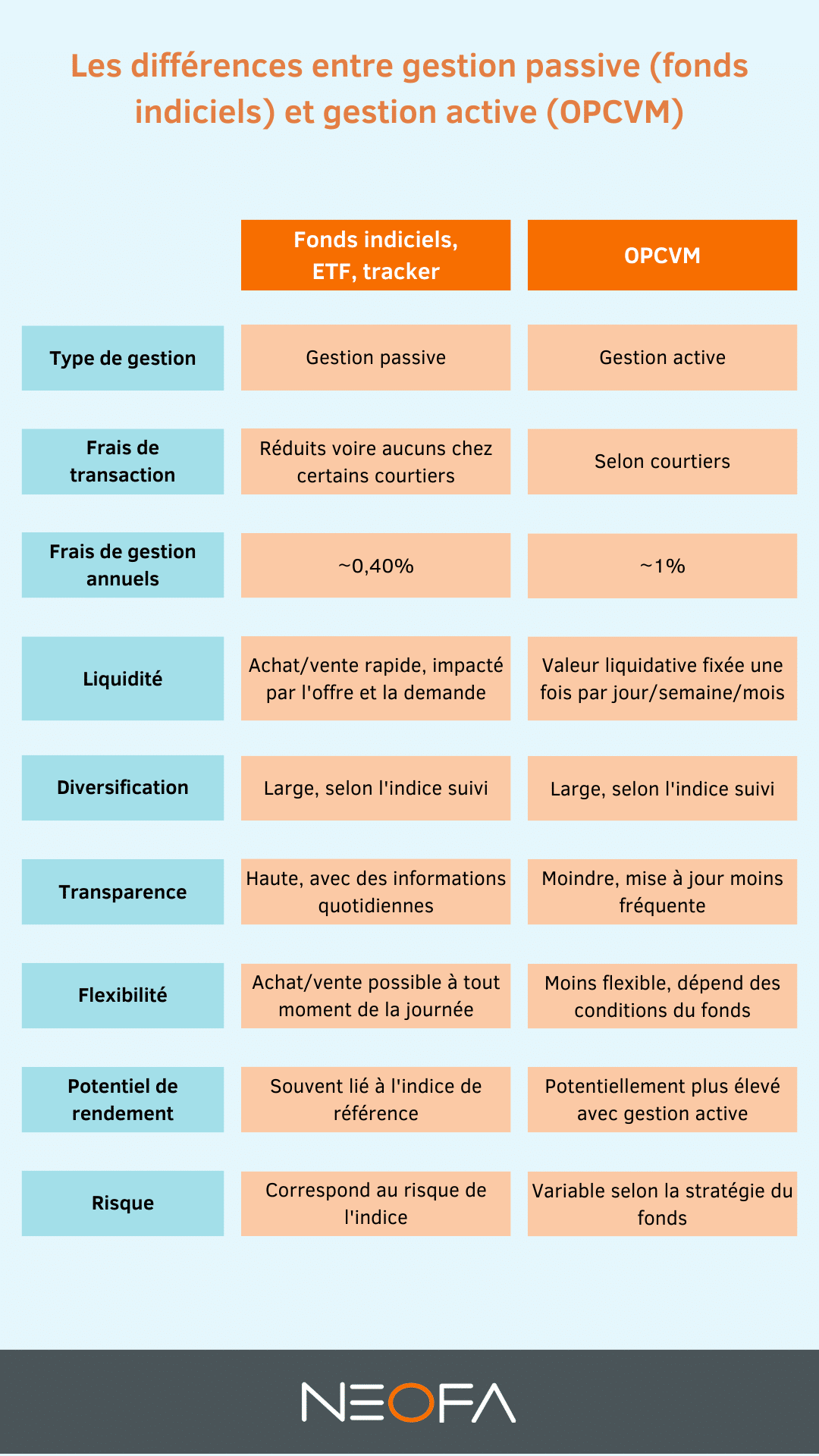

Finalement, faut-il plutôt investir dans un tracker ETF ou dans un fonds de placement OPCVM ?

Le choix entre investir dans un tracker ETF ou dans un fonds de placement OPCVM (Organisme de Placement Collectif en Valeurs Mobilières) va dépendre de vos objectifs d’investissement, de votre tolérance au risque, de votre horizon de placement, et de votre préférence en matière de gestion (active ou passive).

Voici un tableau comparatif pour vous aider à mieux comprendre les différences clés entre les deux :

En résumé, les trackers ETF sont souvent privilégiés pour leur faible coût, leur transparence et leur facilité de négociation. Ils conviennent aux investisseurs qui préfèrent une approche passive et veulent suivre la performance d’un indice spécifique. Les fonds OPCVM, en revanche, sont adaptés aux investisseurs qui recherchent une gestion active, potentiellement capable de surperformer le marché, mais souvent à des coûts plus élevés et avec une liquidité moindre. Vous voilà bien armé pour sélectionner les meilleurs ETF et investir !