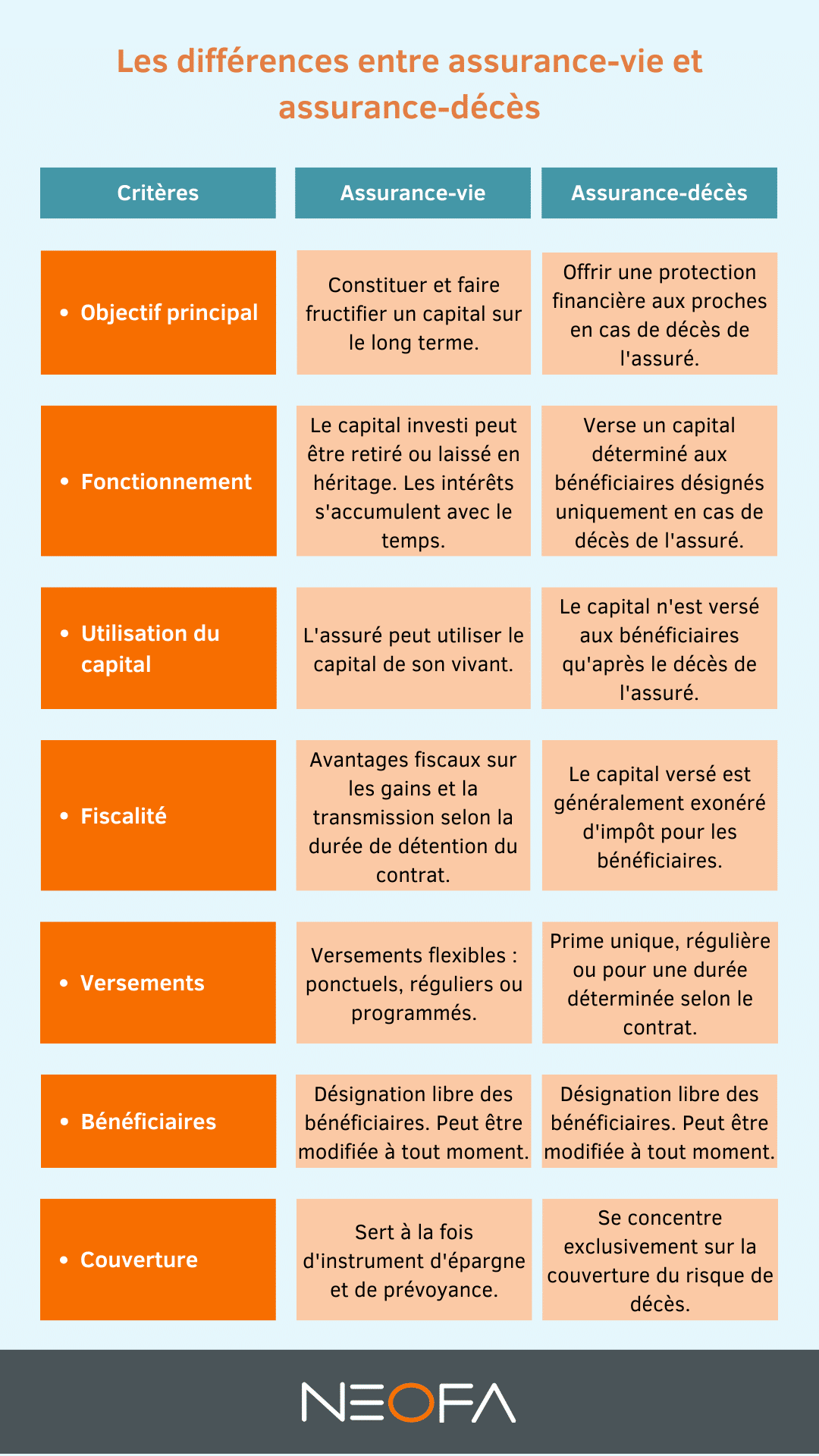

Quelles différences entre assurance-vie et assurance-décès ?

Rassurez-vous, il est très fréquent de confondre l’assurance-vie et l’assurance-décès, deux produits financiers qui, malgré certaines similitudes, servent des objectifs bien distincts. En effet, alors que l’assurance-vie est principalement conçue comme un placement d’épargne, l’assurance-décès se positionne davantage comme un produit de prévoyance. Cette différence fondamentale entre les deux types de contrats souligne l’importance de bien comprendre leurs spécificités avant de prendre une décision de souscription.

Mis à jour le 2 avril 2024, par :

Deux contrats servant des objectifs différents : placement financier vs produit de prévoyance

Tant l’assurance-vie que l’assurance-décès permettent de transmettre un capital à des bénéficiaires désignés, offrant ainsi une certaine sécurité matérielle à vos proches après votre départ. Cependant, leurs mécanismes et leurs finalités divergent considérablement.

L’assurance-vie vise à constituer et à faire fructifier un capital sur le long terme, que l’assuré peut utiliser de son vivant ou laisser en héritage. À l’opposé, l’assurance-décès est essentiellement une garantie qui vise à protéger financièrement les proches de l’assuré en cas de son décès, en leur versant un capital défini.

L’ assurance-décès vous prémunit contre un risque de décès, et permet de couvrir la perte de revenus d’un foyer. Il s’agit d’un contrat temporaire. En échange d’une cotisation annuelle (voire mensuelle, trimestrielle ou semestrielle), l’assurance versera un capital aux bénéficiaires en cas de décès de l’assuré. Contrairement à une assurance-vie, elle n’est pas un produit d’épargne. Les cotisations versées ne sont pas récupérables et le contrat prend fin si le risque ne se réalise pas avant un terme notifié (65 ans, 75 ans, parfois 80 ans).

Afin d’éviter que les fonds soient totalement perdus pour vos bénéficiaires, vous pouvez opter pour un contrat permanent avec une garantie décès « vie entière ». Avec cette clause, le capital sera versé aux bénéficiaires quelle que soit la date à laquelle interviendra le décès de l’assuré.

Plus l’âge de l’assuré est avancé, plus les primes sont élevées. Il est donc intéressant de souscrire à ce type de contrat en étant jeune. Le contrat d’assurance-décès peut tout à fait être adossé à un prêt à la consommation ou à un prêt étudiant. Une fois le prêt remboursé, l’adhérent résilie son contrat.

Les contrats d’assurance-décès garantissent les décès toutes causes. Attention, certains contrats couvrent uniquement le décès accidentel, mais pas la maladie. L’indemnisation de la perte totale et irréversible d’autonomie est garantie jusqu’à un âge limite souvent fixé à 60 ou 64 ans.

Contactez-nous pour discuter de la meilleure option de placement, en fonction de vos objectifs :

Quelles sont les différences entre une assurance-décès et assurance-vie ?

Plusieurs inconvénients ressortent d’un contrat d’assurance-décès. Tout d’abord, il s’agit d’un contrat d’assurance-décès à fonds perdus : il est impossible pour l’adhérent de retirer tout ou partie des sommes versées sur son contrat. L’objectif de ce dernier est de faire face aux imprévus en garantissant un capital décès destiné aux bénéficiaires qu’il aura désignés. Ce n’est pas un placement financier, mais un produit de prévoyance. Au terme de ce contrat temporaire, les cotisations sont définitivement perdues en cas de vie du souscripteur.

À contrario, l’assurance-vie est un produit d’épargne et de transmission dans lequel le capital fructifie. Les versements sont libres, le capital reste disponible à tout moment. L’épargne investie privilégie d’un cadre fiscal avantageux.

Ensuite, une assurance-décès fixe une limite d’âge pour la souscription. Effectivement, en moyenne après 64 ans, vous ne pourrez plus souscrire d’assurance-décès. À l’inverse, aucune limite d’âge n’est exigée pour l’ouverture d’un contrat d’assurance-vie.

Enfin, des examens de santé sont demandés pour une adhésion d’assurance-décès : en dessous d’un certain âge et/ou d’un montant de capital assuré qui fluctuent selon les assureurs, une simple déclaration d’état de santé suffit. Ceci dit, au-delà de ces seuils, votre assureur vous demandera des examens médicaux approfondis. Notez qu’en souscrivant une assurance-vie, aucune démarche médicale ne sera nécessaire.

En tant qu’investisseur, distinguez bien ces deux notions. L’assurance-décès vous permettra de bénéficier rapidement d’un capital. Quant à l’assurance-vie, elle vous octroie le privilège de valoriser votre épargne en profitant d’une fiscalité avantageuse.